Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Administração Tributária

Educação Fiscal e Mega Tendências CRA - PR DRF Curitiba - Agosto 2010 Luiz Omar Setúbal Gabardo

2

Receita Federal: Missão

“Exercer a administração tributária e o controle aduaneiro, com justiça fiscal e respeito ao cidadão, em benefício da sociedade”

3

“CADA PONTO DE VISTA É VISTO DE UM PONTO” (Leonardo Boff)

")

4

Pontos de Vista na gestão tributária

Administrador (Empresário / Executivo) Contador Advogado Administrador Tributário Sistema Financeiro Nacional

Contador. Advogado. Administrador Tributário. Sistema Financeiro Nacional.")

5

Administração das Empresas

“Administração Financeira / Administração de Custos” DRE Receitas (-) Custos (-) Despesas Lucro DFC Entradas (-) Saídas Saldo Caixa Tributos Rentabilidade Liquidez Interesses da empresa Análise de custo/benefício Avaliação dos custos reputacionais Administração do planejamento fiscal Administração dos processos fiscalizatórios

Custos. (-) Despesas. Lucro. DFC. Entradas. (-) Saídas. Saldo Caixa. Tributos. Rentabilidade. Liquidez. Interesses da empresa. Análise de custo/benefício. Avaliação dos custos reputacionais. Administração do planejamento fiscal. Administração dos processos fiscalizatórios.")

6

Planejamento Tributário

Governabilidade do Administrador Empresa: Planejamento Tributário Arrojado Conservador Elisão Fiscal – Ação lícita de economia fiscal “Anular, reduzir ou postergar o pagamento do tributo” Evasão Fiscal – Infração à legislação tributária Pagamento convencional de tributos

7

Planejamento Tributário

Governabilidade do Administrador Fisco: Sonegação Ação Fiscal Discutível Ação Fiscal Pacífica Empresa: Planejamento Tributário Arrojado Conservador Elisão Fiscal – Ação lícita de economia fiscal “Anular, reduzir ou postergar o pagamento do tributo” Evasão Fiscal – Infração à legislação tributária Pagamento convencional de tributos Dinâmica Mutável Instável

8

Dados Interessantes Tributos Federais: 70% Tributos Estaduais: 26%

Tributos Municipais: 4%

9

Dados Interessantes Consumo: 47% Salários: 22% Renda: 20%

Distribuição dos tributos totais (2008) Consumo: 47% Salários: % Renda: % Transações Financeiras: 5% Propriedade: % Outros: %

Consumo: 47% Salários: 22% Renda: 20% Transações Financeiras: 5% Propriedade: 3% Outros: 3%")

10

Participação dos Tributos Federais

Arrecadação 2009: R$ milhões Contribuição Previdenciária: 30% PIS / COFINS: 22% IRPJ / CSLL: 19% IPI: % IRPF: % TOTAL: 76%

11

Contextualização da DRF Curitiba

37 municípios : RMC + Litoral 4 Agências População: Curitiba: Jurisdição: CPFs: CNPJs: (ativas) Lucro Real % L. Presumido 40% Imune/Isenta % Simples/MEI % Arrecadação do Simples/MEI = 3%

Lucro Real 4% L. Presumido 40% Imune/Isenta 6% Simples/MEI 50% Arrecadação do Simples/MEI = 3%")

12

Contextualização da DRF Curitiba

Arrecadação 2009: R$ 17,04 bilhões Tributos Internos: R$ 11,89 bilhões Contribuições Previdenciárias: R$ 5,15 bilhões +/- 70% na cidade de Curitiba +/- 56% do Estado do Paraná +/- 33% da 9ª RF (PR e SC) +/- 2,5% do Brasil É Muito? É Pouco?

+/- 2,5% do Brasil. É Muito É Pouco")

13

Contextualização da DRF Curitiba

Concentração econômica Contextualização da DRF Curitiba 1º) São Paulo: 26% 2º) Rio de Janeiro: 16% 3º) Brasília: 10% 4º) Curitiba: 3% Maior que as Regiões Fiscais: 2ª; 3ª; 4ª e 5ª

São Paulo: 26% 2º) Rio de Janeiro: 16% 3º) Brasília: 10% 4º) Curitiba: 3% Maior que as Regiões Fiscais: 2ª; 3ª; 4ª e 5ª.")

14

Como é arrecadado e utilizado o dinheiro público?

15

Receitas Públicas Despesas Públicas

Corrupção Brecha Fiscal Receitas Públicas Despesas Públicas

16

Mecanismo de redução da brecha fiscal:

Reforçar a capacidade coercitiva da Administração Tributária Favorecer a aceitação social do tributo Simplificar o marco normativo

17

Educação Fiscal

18

O que representa Favorecer a aceitação social do tributo

Programa educativo que visa à legitimação social da tributação. Parte do pressuposto de que quanto mais legitimada for uma norma, menos ela dependerá da intimidação sancionatória. Alinhado com mecanismo de redução da brecha fiscal: Favorecer a aceitação social do tributo

19

Favorecer a aceitação social do tributo

Em seu estabelecimento se parte de um amplo acordo político; Os cidadãos, em geral, entendem que o sistema é justo e que os recursos públicos são utilizados com eficácia; Os cidadãos dispõem da formação e informação adequadas; e A administração facilita aos cidadãos o cumprimento de suas obrigações.

20

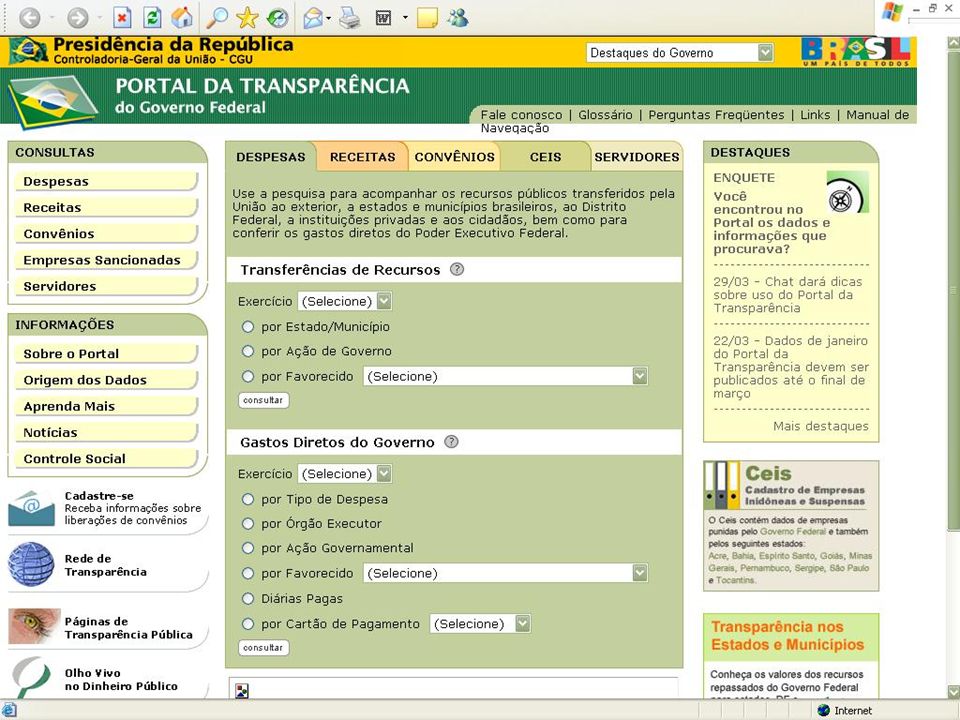

Como acompanhar as despesas públicas?

22

Exemplos de navegação no site Transparência Pública

Qual é a maior Despesa Federal?

23

Vencimentos Civil e Militar: R$ 57,8 Bi

Dívida Pública: R$ 534,3 Bi 50% Aposentadorias: R$ 260,4 Bi 25% Vencimentos Civil e Militar: R$ 57,8 Bi 5%

24

Jan-Jul 2010 (em R$ milhões)

IR = 2.666,0 X 22,5% = 599,8 IPI = ,7 X 25% = 84,4 TOTAL = 684,3 FPM = 76,9

25

Jan-Jul 2010 (em R$) IR = ,00 X 22,5% = ,82 IPI = ,00 X 25% = ,50 TOTAL = ,32 FPM = ,68

26

Jan-Jul 2010 (em R$) IR = ,00 X 22,5% = ,72 IPI = ,00 X 25% = ,00 TOTAL = ,72 FPM = ,95

27

Como o cidadão pode aplicar diretamente os tributos que paga?

28

Pessoa Física Fundo da Infância e do Adolescente; Projetos Culturais;

Projetos Culturais de Áreas Específicas; Atividade Audiovisual; Incentivo ao Desporto. Obs. Limite geral de 6% do Imposto Devido 28

29

Pessoa Jurídica Fundo da Infância e do Adolescente; (1% do Imposto Devido); Projetos Culturais (Lei Rouanet); (4% do Imposto Devido); Projetos Culturais de Áreas Específicas; (4% do Imposto Devido); Atividade Audiovisual (3% do Imposto Devido); Atividades de Caráter Desportivo (1% do Imposto Devido); Entidades Sem Fins Lucrativos (2% do Lucro Operacional); OSCIP (2% do Lucro Operacional); Entidade de Ensino e Pesquisa (1,5% do Lucro Operacional); Programa de Alimentação do Trabalhador (4% do Imposto Devido). Observar Limite Coletivo 29

; Atividade Audiovisual (3% do Imposto Devido); Atividades de Caráter Desportivo (1% do Imposto Devido); Entidades Sem Fins Lucrativos (2% do Lucro Operacional); OSCIP (2% do Lucro Operacional); Entidade de Ensino e Pesquisa (1,5% do Lucro Operacional); Programa de Alimentação do Trabalhador (4% do Imposto Devido). Observar Limite Coletivo. 29.")

30

Mega Tendências

31

Marcos Legais Mundo Virtual Punição X Prêmio Lei Contábil (11.638/07)

MEI / Simples Cadastro Sincronizado Georreferenciamento Mundo Virtual Certificação Digital SPED e-Processo Auto-regularização Punição X Prêmio Bônus Adimplência Fiscal - art. 38, Lei /02 (1% da BC da CSLL)

")

32

Marcos Legais Nova Lei Contábil (Lei 11.638/07) MEI / Simples

Dispõe sobre a elaboração e divulgação das demonstrações financeiras É alinhado com as normas internacionais (IFRS) Custos históricos X Avaliação de Mercado / Valor Presente / Valor Equivalente MEI / Simples Formalização de Negócios / Inclusão Legal Faturamento até R$ ,00/ano (MEI) Faturamento até R$ ,00/ano (Simples) Pagamento Único de Tributos 32

Custos históricos X Avaliação de Mercado / Valor Presente / Valor Equivalente. MEI / Simples. Formalização de Negócios / Inclusão Legal. Faturamento até R$ ,00/ano (MEI) Faturamento até R$ ,00/ano (Simples) Pagamento Único de Tributos. 32.")

33

Marcos Legais Cadastro Sincronizado

Integração de Procedimentos Cadastrais no âmbito das administrações tributárias da União, Estados e Municípios CNPJ como número indicador em todas as esferas Entrada única de dados, porém com bases de dados independentes e sincronizados Reciprocidade na aceitação da legislação 33

34

Alinhado com “Cadastro Positivo”

Punição X Prêmio Bônus Adimplência Fiscal - art. 38, Lei /02 1% da Base de Cálculo da CSLL Alinhado com “Cadastro Positivo”

35

Mundo Virtual “O tema Receita Federal ficou em 7º lugar no ranking mundial do crescimento de busca no google na semana de 26/4 a 3/5” (The Independent: 3/5/2010) “Geração de 1,1 milhão de códigos de acesso no período do PIR/2010 (março-abril)”

Geração de 1,1 milhão de códigos de acesso no período do PIR/2010 (março-abril)")

37

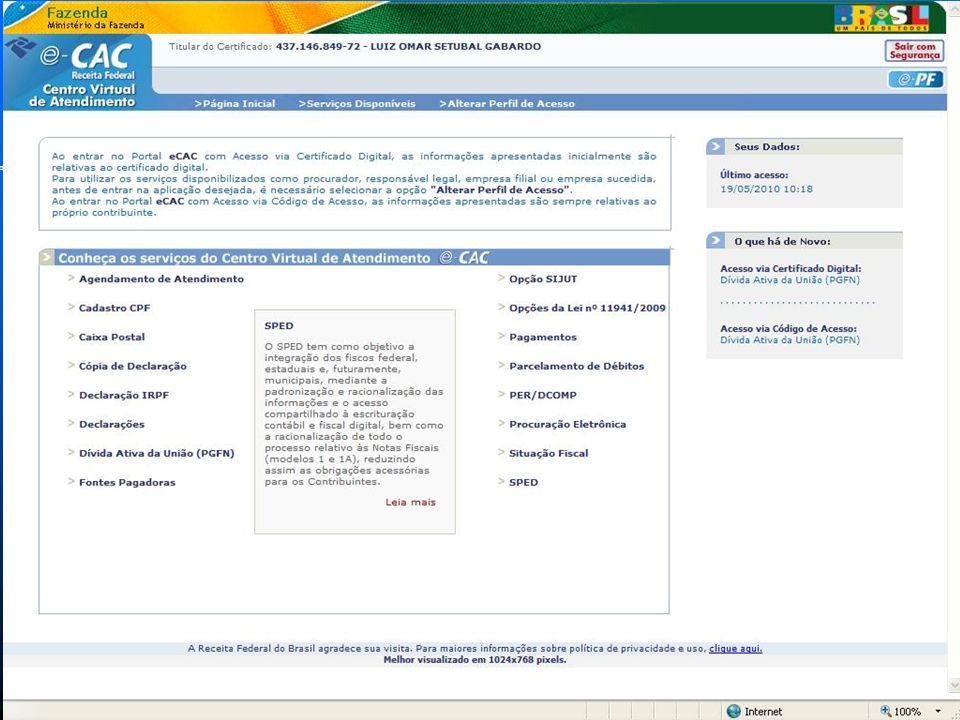

e-CAC Acesso ao Centro de Atendimento Eletrônico

39

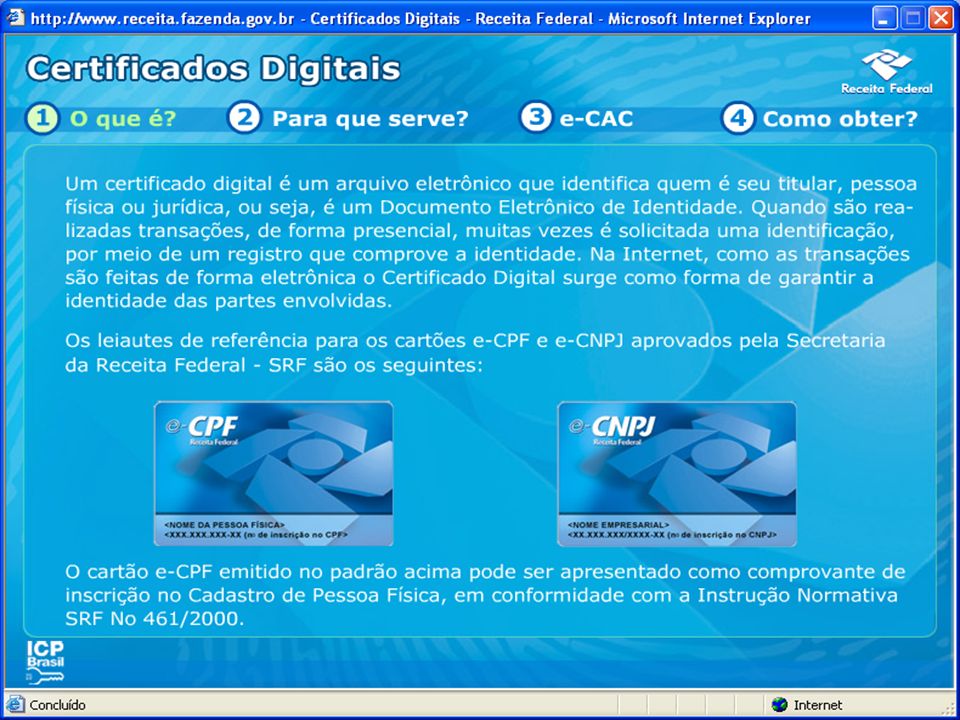

Códigos de Acesso e Certificação Digital

Acesso Restrito Pessoa Física Procuração RFB

41

Código de Acesso

42

Código de Acesso

43

Código de Acesso

44

Código de Acesso

48

e-Processo Órgãos Convenentes: 48

49

e-Processo O que é ? O e-Processo é o sistema que tem por objetivo a criação de processos totalmente digitais, com uso de tecnologias que permitem o seu gerenciamento, proporcionam a integração de todas as áreas da RFB e sua interligação com a PFN e o CARF no fluxo dos processos digitais da área Tributária. De início, apenas os novos processos poderão ser criados como digitais, visto que o sistema não está adaptado para receber o passivo. No futuro, cada unidade deverá decidir sobre a viabilidade de se incluir no e-Processos processos já existentes, de forma gradativa, em sua totalidade ou parcialmente. Atualmente, com exceção dos processos eletrônicos, a maioria dos processos já podem ser cadastrados no e-processo, incluindo os processos de logística, recursos humanos, entre outros. O objetivo do sistema e-Processo é a criação de processos totalmente digitais, com uso da tecnologia Gerenciamento Eletrônico de Documento (GED) e da tecnologia Fluxo do Trabalho (Workflow). A associação das tecnologias GED e Workflow, como um facilitador da visão administrativo-gerencial, é iniciativa pioneira e representa um primeiro passo para a implantação da gestão pela qualidade. O gerenciamento do fluxo de trabalhos dos processos será no âmbito da RFB, do CC e da PGFN, visando a aumentar a eficiência e a eficácia no preparo, na análise e no julgamento dos processos administrativo-fiscais, bem como promover o atendimento de excelência ao contribuinte nas questões afetas ao processo administrativo fiscal. A partir dos índices gerados pelo e-Processo, convertidos em um sistema de pontuação e premiação, apresenta-se uma sugestão para implementação de uma rede capilar de metas e incentivos, nos moldes da gestão pela qualidade. Como o e-Processo envolverá cerca de 80% dos trabalhos realizados em uma delegacia, a rede de incentivos proposta coloca-se como uma contribuição à implementação de uma gestão de excelência e ao aperfeiçoamento da política de recursos humanos da SRF. 49 49

e da tecnologia Fluxo do Trabalho (Workflow). A associação das tecnologias GED e Workflow, como um facilitador da visão administrativo-gerencial, é iniciativa pioneira e representa um primeiro passo para a implantação da gestão pela qualidade. O gerenciamento do fluxo de trabalhos dos processos será no âmbito da RFB, do CC e da PGFN, visando a aumentar a eficiência e a eficácia no preparo, na análise e no julgamento dos processos administrativo-fiscais, bem como promover o atendimento de excelência ao contribuinte nas questões afetas ao processo administrativo fiscal. A partir dos índices gerados pelo e-Processo, convertidos em um sistema de pontuação e premiação, apresenta-se uma sugestão para implementação de uma rede capilar de metas e incentivos, nos moldes da gestão pela qualidade. Como o e-Processo envolverá cerca de 80% dos trabalhos realizados em uma delegacia, a rede de incentivos proposta coloca-se como uma contribuição à implementação de uma gestão de excelência e ao aperfeiçoamento da política de recursos humanos da SRF")

50

e-Processo INTERNET PORTAL E-CAC e-PROCESSO

Já faz quase duas décadas que a Receita Federal lançou a primeira declaração de rendas, inicialmente em disquete e, posteriormente, via internet. Certamente esse foi o primeiro passo que inaugurou a era dos procedimentos digitais como um grande facilitador para o contribuinte, com redução drástica nos trabalhos da SRF. O segundo passo foi dado com o lançamento do portal Centro Virtual de Atendimento ao Contribuinte – e-CAC, que propicia a integração do contribuinte com a SRF, no tocante, entre outros, ao acesso de seus dados sigilosos e a realização de procedimentos que, anteriormente, só ocorriam de forma presencial. O e-Processo surge como uma solução interna de continuidade para a transformação da SRF numa organização inteiramente digital, propondo a substituição do papel pela imagem, no contexto de uma nova visão gerencial que responda às seguintes questões: o que se faz, quem, quando e onde. 50

51

e-Processo Benefícios: Economia direta para a administração pública;

Melhoria da gestão tributária com a redução drástica do tempo de trâmite processual; Economia direta para a administração pública; Serão eliminados os principais gargalos que contribuem para o tempo do trâmite processual, em especial, os relacionados às atividades burocráticas, tais como: ciência de um documento, movimentação do processo, tratamento da manifestação do contribuinte, gestão de processos e de pessoas, inerentes ao tratamento do processo em papel. É desnecessário dizer quão grande será a economia direta sobre custos de materiais de expediente, tais como papel, cartucho, toner, grampos, bailarinas, espaço físico, entre outros. Significativo, também, será o ganho em economia de trabalho, em especial nos trabalhos burocráticos, o que propiciará a re-alocação dos servidores em funções mais nobres. Mas tudo isso é pouco relevante se comparado ao ganho indireto obtido pelo Tesouro Nacional, no que diz respeito ao aumento do porcentual de retorno da Dívida Ativa, em razão da maior celeridade da resolução do processo administrativo com crédito tributário. Estima-se cerca de mais de R$ 300 milhões anuais a redução dos custos diretos e indiretos. Se considerado, em contrapartida, o custo de implementação dos equipamentos de scanners, monitores, sistemas e infra-estrutura – cerca de R$ 120 milhões, este custo poderá ser pago em menos seis meses a partir da implantação integral do e-Processo em nível nacional. Para que o procedimento do lançamento tributário se constitua em definitivo, é necessário haver coisa julgada na esfera administrativa. Sem a agilidade necessária, esse crédito tributário desfaz-se com o tempo por razões de fato e de direito. Assim, promover o célere trâmite processual é condição indispensável para fazer valer a ação fiscal e a consecutiva promoção da justiça fiscal e social dos tributos, não beneficiando o sonegador com o fator tempo. 51 51

52

Sistema Público de Escrituração Digital

SPED Sistema Público de Escrituração Digital

53

Entrega da escrituração em formato digital

As empresas já entregam a escrituração em formato eletrônico desde 1996 (IN SRF 68 / 1995) Leitura dos dados : Contagil A legislação previdenciária também exige a entrega da contabilidade em arquivos magnéticos Leitura dos dados : Audig

Leitura dos dados : Contagil. A legislação previdenciária também exige a entrega da contabilidade em arquivos magnéticos. Leitura dos dados : Audig.")

54

Mínima a interferência no ambiente do contribuinte;

SPED - Premissas O documento oficial é o documento eletrônico com validade jurídica para todos os fins (Certificação Digital); Disponibilizar aplicativos para emissão e transmissão para uso pelo contribuinte; Mínima a interferência no ambiente do contribuinte; Redução de custos para o contribuinte. 54

; Disponibilizar aplicativos para emissão e transmissão para uso pelo contribuinte; Mínima a interferência no ambiente do contribuinte; Redução de custos para o contribuinte. 54.")

55

Principais Objetivos Promover a integração dos fiscos Tornar mais célere a identificação de ilícitos tributários Rapidez no acesso às informações Uniformização das informações que o contribuinte presta às diversas unidades federadas

56

Abrangência Atual FCont GERAL ECD INTEGR EFD Apólices Eletrônicas NF-e

DW ECD INTEGR BD EFD PROG Apólices Eletrônicas NF-e INF. SOCIAIS FINANCEIRAS CB-e e-LALUR CT-e NFS-e 56

57

Obrigatoriedade ECD Lucro Real (fatos contábeis a partir de 1/1/2009)

Sociedade Empresária (Registro em Junta Comercial Lucro Real (fatos contábeis a partir de 1/1/2009) Acompanhamento Diferenciado + Lucro Real (fatos contábeis a partir de 1/1/2008) Multa pela não entrega: R$ 5.000,00 por mês de atraso

Acompanhamento Diferenciado + Lucro Real (fatos contábeis a partir de 1/1/2008) Multa pela não entrega: R$ 5.000,00 por mês de atraso.")

58

Obrigatoriedade EFD e NF-e

Relação de Empresas Obrigadas (EFD) Relação de Atividades Econômicas Obrigadas (NF-e)

Relação de Atividades Econômicas Obrigadas (NF-e)")

59

Esquema Sped Contábil Empresário ou Sociedade Empresária

SPED – Repositório Nacional . Validar . Receber . Fornecer Recibo . Fornecer Situação Leiaute . Escrituração . Banco Dados BD Gerar Arquivo Administrador Contabilista Internet . Enviar Resumo (Requerimento, TA, TE) . Receber Autenticação/Exigência BD Programa Java Reque- rimento . Validar . Assinar . Requerer . Visualizar . Transmitir . Consultar . Obter autenticação Internet Intranet Internet Extranet Junta Comercial Entidades . Gerar GR . Verificar Pagamento . Analisar Livro e Requerimento . Autenticar Livro . Fornecer Situação . Atualizar dados no SPED Download Consulta Acessos BACEN SEFAZ SUSEP RFB OUTROS 59

. Receber Autenticação/Exigência. BD. Programa. Java. Reque- rimento. . Validar. . Assinar. . Requerer. . Visualizar. . Transmitir. . Consultar. . Obter autenticação. Internet. Intranet. Internet. Extranet. Junta Comercial. Entidades. . Gerar GR. . Verificar Pagamento. . Analisar Livro e. Requerimento. . Autenticar Livro. . Fornecer Situação. . Atualizar dados no SPED. Download. Consulta Acessos. BACEN. SEFAZ. SUSEP. RFB. OUTROS. 59.")

60

Esquema Sped Fiscal RIS Contribuinte RFB SEFAZ SPED Internet

Procuração Eletrônica Santa Catarina Leiaute Banco de Dados Arquivo Texto SPED RIS Minas Gerais Recepção Validação Representante Legal Programa Java Rio de Janeiro . Arquivo Original . Banco de Dados . Download . Importar . Digitar . Validar . Assinar . Visualizar . Transmitir São Paulo Internet Periodicidade: MENSAL 60

61

Esquema da NF-e RIS Internet Internet Contribuinte SEFAZ de Origem

SPED Validação Autorização TED Dist TED Dist Gera Nota XML Remessa Trânsito Recepção Validaçã o Internet RIS Validação Assinatura Lote Resultado NF-e SEFAZ de Destino SUFRAMA Detran Client WebService NF-e TED Dist Consultas WebService Visualizador Situação NF-e Internet Periodicidade: Aleatória PORTAL 61

62

Esquema da NF-e Comprador Vendedor

A cada operação, o vendedor deverá solicitar autorização de uso da NF-e à Sefaz Envia NF-e Secretaria Fazenda

63

A Sefaz procederá a validação da NF-e recebida

Esquema da NF-e Vendedor Comprador A Sefaz procederá a validação da NF-e recebida Validação Validação Recepção: Assinatura Digital Esquema XML Numeração Emitente Autorizado Secretaria Fazenda

64

Retransmitirá a NF-e para a Sefaz de Destino e para a Receita Federal

Esquema da NF-e Vendedor Comprador Envia NFE Devolve Autorização de Uso NF-e Retransmitirá a NF-e para a Sefaz de Destino e para a Receita Federal Retransmite NF-e Sefaz de Destino e Receita Federal Secretaria Fazenda

65

Esquema da NF-e Vendedor Comprador Sefaz de Destino e Receita Federal

Trânsito Autorizado - DANFE Autorizado o uso da NF-e naquela operação, o DANFE acompanhará o trânsito da mercadoria Sefaz de Destino e Receita Federal Secretaria Fazenda

66

Documento Auxiliar da NF-e

67

Esquema da NF-e Vendedor Comprador Secretaria Fazenda Sítio da NF-e

O destinatário poderá verificar a existência e a validade da NF-e por meio de consulta à Internet, utilizando-se da chave de acesso, ou com o XML da NF-e. Secretaria Fazenda Sítio da NF-e

68

Benefícios Empresas Fisco Sociedade

Reduzir custos com a dispensa de emissão e armazenamento de documentos em papel Redução de custos administrativos; Simplificação do cumprimento das Obrigações Acessórias pelos contribuintes

69

Benefícios Empresas Fisco Sociedade

Possibilitar a melhoria e o aperfeiçoamento dos processos internos de faturamento e logística operacional Eliminar a possibilidade de erros de escrituração no registro de NF-e de Entrada e Saída de mercadorias Incentivo ao uso de relacionamentos eletrônicos entre empresas

70

Benefícios Empresas Fisco Sociedade

Melhoria na qualidade das informações com o conseqüente aperfeiçoamento dos processos de controle fiscal Aumento da produtividade do auditor através da eliminação dos passos para coleta dos arquivos Aperfeiçoamento do combate à sonegação Maior integração entre os fiscos e melhor controle administrativo Redução e eliminação de fraudes

71

Benefícios Empresas Fisco Sociedade Redução do chamado “Custo Brasil”

Utilização de padrões abertos (WebServices, Internet, XML) Preservação do meio ambiente pela redução de consumo de papel

Preservação do meio ambiente pela redução de consumo de papel.")

72

Fim

74

Posição relativa da Carga Tributária do Brasil

Carga Tributária (Brasil e OCDE) em % PIB (2006) 1 – México 20,60% ... 3 – Japão 27,40% 4 – EUA 28,20% 7 – Austrália 30,90% 10 – Brasil 33,51% 17 – Média OCDE 36,73% 23 – Itália 42,70% 26 – França 44,50% 29 – Suécia 50,10%

em % PIB (2006) 1 – México 20,60% – Japão 27,40% 4 – EUA 28,20% 7 – Austrália 30,90% 10 – Brasil 33,51% 17 – Média OCDE 36,73% 23 – Itália 42,70% 26 – França 44,50% 29 – Suécia 50,10%")

75

Administração Tributária

Fluxo da Administração Tributária Cadastros Base de Dados Obrigação Tributária Iniciativa do Contribuinte Iniciativa do Fisco Controle e recuperação do C.T. Acompanhamento do contencioso Dívida Ativa Receita Administrada Obrigados Tributários Sistema Tributário Nacional Fatos Geradores Constituição do C.T.

Apresentações semelhantes

para extração dos dados da MF e MFD. Resultados: Espelho: imagem digital do documento Ato Cotepe.>")

e o Sistema Público de Escrituração Digital (SPED)>")