Carregar apresentação

1

Dobson Ferreira Borges

PLANEJAMENTO ESTRATÉGICO E SUA IMPLEMENTAÇÃO com a ferramenta BALANCED SCORECARD (BSC) Dobson Ferreira Borges

Dobson Ferreira Borges.")

2

TÓPICOS DESTE P R O G R A M A

UNIDADE I – A Nova Era da Competição UNIDADE II – Planejamento e Estratégia: Uma Revisão UNIDADE III – O Balanced Scorecard UNIDADE IV – Implementação das Estratégias

3

Como Criar uma Organização Focada na Estratégia

4

Olhe para o Futuro e avalie a capacidade de sua empresa de moldar esse Futuro e gerar seguidamente o sucesso nos anos e décadas que virão.

5

“É irônico que no mundo dos ‘trabalhadores do conhecimento’ praticamente não haja tempo para pensar”.

6

“Incerteza é a única coisa de que podemos ter certeza

“Incerteza é a única coisa de que podemos ter certeza.” – Anthony Muh, Citigroup,diretor de investimentos da Ásia “Se você não gosta da mudança, vai gostar ainda menos de irrelevância” – General Eric Shinseki, Chefe do Estado Maior do Exército dos EUA

7

Nova Guerra Novo Negócio

CIA ... FBI ...

8

Reviravolta em Yale “Os ataques de 11 de setembro e a eclosão do escândalo da Enron, criaram um ambiente inteiramente diferente, em que a segurança passou ao primeiro plano para os cidadãos. Ao mesmo tempo, a confiança nos negócios foi destruída”. Jeffrey Garten

9

! ESCOLHA ÚNICA Tente pensar em uma importante empresa contemporânea de sucesso que seja baseada no trabalho braçal!? Nordstron & Ridderstrale

10

“As empresas com ‘info-estruturas’ ruins se parecerão com pessoas sem preparo físico competindo na maratona olímpica, usando vestido de festa e salto alto”

11

O que nos impede de Fazer as Coisas que Precisam Ser Feitas?

12

UNIDADE I – A Nova Era da Competição

1.1 Nova Guerra, Novo Negócio 1.2 Avaliação do Pensamento Estratégico

13

Avalie sua empresa

14

Perspectivas de Sua Capacidade de Liderar as Transformações no Setor

Baixa Moderada Muito Alta Grau de mudança no seu setor Grau de mudança em sua direção estratégica Capacidade de mudança da sua empresa Qualidade das infra-estruturas para promover mudanças em sua empresa Urgência de mudança em todos os níveis na sua organização

15

O que é preciso para chegar primeiro ao Futuro?

Compreensão de que a competição pelo Futuro é uma competição diferente; Um processo para descoberta e percepção das oportunidades futuras; Habilidade de energizar a empresa de cima abaixo para o que pode ser uma longa e árdua jornada em direção ao futuro; e Capacidade de superar os concorrentes e chegar primeiro ao Futuro, sem correr riscos desmedidos.

16

Um setor cheio de clones é uma oportunidade para qualquer empresa que não esteja atrelada à estrutura gerencial dominante.

17

Pergunte-se: Qual foi a última vez em que você se surpreendeu com uma empresa do seu setor? Qual foi a última vez em que você parou, olhou ao redor , e pensou,“Isso é legal!” ?

18

NOSSA EMPRESA ESTÁ SE TORNANDO UMA COMMODITY?

19

Pense nos processos de Planejamento em sua Empresa . . .

- B - Rotineiros Criativos Reducionistas Expansivos Extrapolativos Inventivos Elitistas Participativos Fáceis Exigentes

20

“Planejar é projetar ações para atingir um resultado claramente definido”.

21

EVOLUÇÃO / TENDÊNCIAS DA ADMINISTRAÇÃO

ESTRUTURAS “ENXUTAS” QUALIDADE: PREMISSA ACELERAÇÃO TECNOLÓGICA REDUÇÃO DO C.V.P NOVO FOCO PODER: CLIENTE CONCORRÊNCIA FORTE

22

PLANEJAMENTO ESTRATÉGICO PRINCIPAIS QUESTÕES

ONDE ESTAMOS? ONDE QUEREMOS IR? PODEMOS CHEGAR LÁ? QUAL CAMINHO? QUE DECISÕES TOMAR AGORA PARA CHEGARMOS LÁ? O grande lance do Planejamento: Tomar Decisão hoje para chegar ao futuro!

23

Etapas de definição de um Planejamento Estratégico

Visão de Futuro Objetivos Estratégicos Direção das Unidades de Negócio Onde estamos hoje? Para onde vamos? Como chegaremos lá? FORMULAÇÃO DA ESTRATÉGIA Nível Corporativo Nível de Processos Nível Funcional Quem somos? Crenças & Valores Negócio Missão Direção Corporativa Interno Externo Análise do Ambiente

24

PLANEJAMENTO ESTRATÉGICO GRANDES METODOLOGIAS

COMO ESTAMOS? ONDE QUEREMOS IR? ONDE QUEREMOS IR? COMO ESTAMOS?

25

PLANEJAMENTO ESTRATÉGICO

VISÃO ANÁLISE EXTERNA ANÁLISE CONCORRENTES AN. AMBIENTAL CONTROLE E AVALIAÇÃO

26

PLANEJAMENTO ESTRATÉGICO INTERLIGAÇÃO GERAL RESUMIDA

27

ANÁLISE CONCORRÊNCIA PENSAMENTO DE SUN TZU

SE VOCÊ CONHECE O INIMIGO E TAMBÊM CONHECE A SI MESMO, NÃO PRECISA TEMER O RESULTADO DE CEM BATALHAS. SE VOCÊ SE CONHECE, MAS NÃO CONHECE O INIMIGO, PARA CADA VITÓRIA GANHA TAMBÉM SABERÁ UMA DESCOBERTA. SE VOCÊ NÃO CONHECE NEM O INIMIGO NEM A SI MESMO, PERDERÁ TODAS AS BATALHAS.

28

O produto final do planejamento estratégico

Esforços direcionados Recursos otimizados Indicadores Comprometimento e entendimento da alta gerência

29

Não se abraça a oportunidade apenas por vê-la, as pessoas se agarram as oportunidades porque as sentem. E para senti-las é preciso experimentá-las.

30

Estratégia nas Organizações

Toda empresa que compete em uma indústria possui uma Estratégia, implícita ou explícita; Existem benefícios significativos a serem obtidos com um processo explícito de formação de estratégias;

31

Contexto onde a Estratégia é Formulada

Pontos Fortes e Pontos Fracos da Campanha Ameaças e Oportunidades da Indústria (Econômicas e Técnicas) Estratégia Fatores Internos à Companhia Fatores Externos à Companhia Valores Pessoais dos Principais Implementadores Expectativas mais amplas da Sociedade

Estratégia. Fatores. Internos à. Companhia. Fatores. Externos à. Companhia. Valores Pessoais. dos Principais. Implementadores. Expectativas. mais amplas da. Sociedade.")

32

A essência da Estratégia é a variedade

A essência da Estratégia é a variedade. Não existe variedade em estratégia sem diversidade na maneira como os indivíduos vêem o mundo

33

“O necessário não é um conselho de anciãos sábios nem um rebanho de planejadores, mas um manancial fecundo, bem no âmago da organização.”

34

“Na hora de traçar uma estratégia, é importante envolver profissionais que pensam de formas diversas” “Precisamos de PESSOAS com excelente capacidade de análise e julgamento ”

35

O que não é estratégia? Objetivo Meta Visão O que a empresa faz

Parcerias Iniciativas Produtos Projetos Investimentos

36

O processo de concepção de estratégias começa com a seguinte pergunta:

Como vamos atingir os nossos objetivos, diferenciando a nossa empresa dos nossos concorrentes, fazendo com que o mercado escolha nossos produtos e não os produtos dos concorrentes?

37

O que é estratégia? Estratégia é a forma utilizada pela empresa para combinar os recursos e as capacidades internas na criação de proposições de valor sem igual para os clientes e segmentos de mercado almejados Para implementar uma estratégia com sucesso, precisamos saber como descrevê-la Componentes + ativos tangíveis + capital intelectual = valor para o cliente

38

Presente Futuro’ Futuro’’ Futuro’’’

39

Entendemos as Necessidades dos Clientes Internos?

Para Refletir: O que a nossa Área está fazendo para Adicionar Valor ao Negócio e a Estratégia? Entendemos as Necessidades dos Clientes Internos? Minha Opinião: Devemos nos voltar para análises, pensar de forma estratégica, em vez de só controlar números

40

“No futuro , para executar as funções de gerente, os executivos precisarão de um sistema de informações integrado com a estratégia, em vez das ferramentas individuais que têm sido tão amplamente usadas no registro do passado”. Peter Drucker

41

“Consideramos que uma execução premium é o valor extraordinário que uma organização alcança ao fazer certo as coisas certas, incluindo resultados como o aumento no preço das ações e das receitas, o reconhecimento de marca, a lealdade do cliente ou o comprometimento do funcionário.” David Norton

42

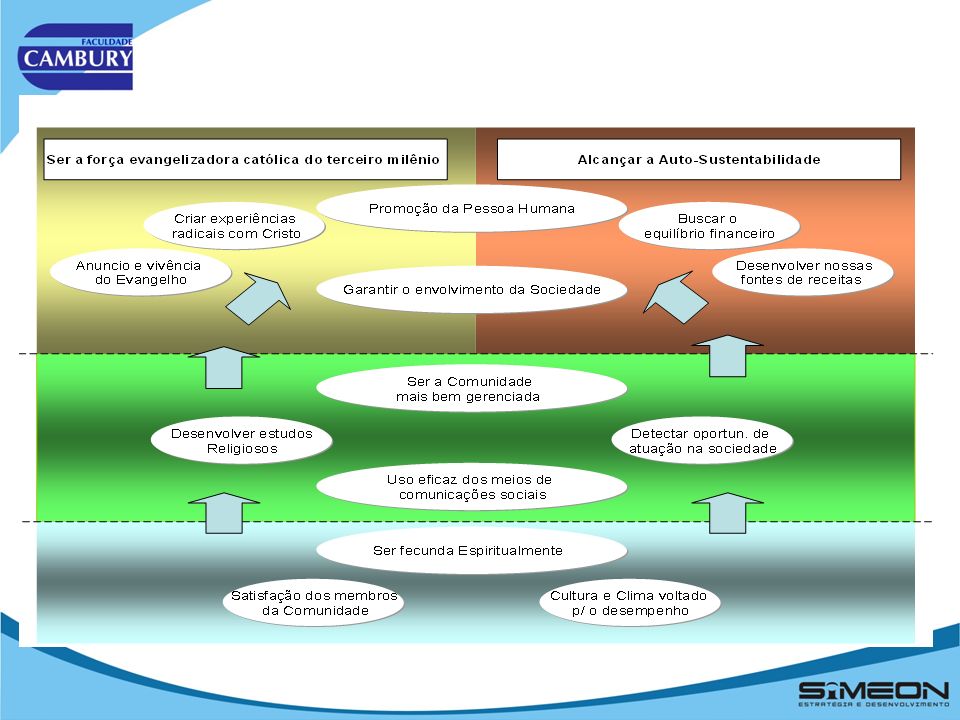

O B.S.C: A metodologia foi concebida no início da década de 90 a partir de uma pesquisa com diversas empresas sobre os sistemas de medição do desempenho, intitulada “Measuring Performance in the Organization of the Future”, pois se percebia, à época, que na maioria das empresas os sistemas de desempenho eram estruturados a partir de indicadores contábeis e financeiros, o que impossibilitava o gerenciamento com foco no futuro e na agregação de valor.

43

O B.S.C: Esta metodologia tem em seu primeiro estágio a construção de um sistema de medição ou de indicadores - chave de performance estruturado em perspectivas do negócio. A priori, os idealizadores preconizam 4 perspectivas. As perspectivas do negócio são as divisões ou classificações em áreas de gerenciamento de acordo com as categorias ou dimensões ou natureza dos resultados, como por exemplo qualidade, produtividade, finanças, responsabilidade social,

44

Trata-se de um sistema de mensuração de desempenho empresarial que complementa as medições financeiras tradicionais com avaliações sobre o cliente, determina os processos internos que devem ser aprimorados e analisa as possibilidades de aprendizado e de crescimento. Também identifica investimentos em recursos humanos, sistemas e capacitação que poderão influir positivamente nas atividades da empresa.

45

É um modelo de Gestão que traduz a estratégia em objetivos relacionados, medidos através de indicadores e ligados a planos de ação que permitem alinhar o comportamento dos membros da organização.

46

É uma ferramenta útil para dirigir a organização de forma pró-ativa no curto e longo prazo.

47

Modelo de gestão que ajuda as organizações a traduzir sua estratégia em objetivos operacionais que direcionem o comportamento e o desempenho.

48

A importância de medir o desempenho

Influência na cultura da organização: resultado como prioridade Clareza e alinhamento do pensamento: senso de importância Linguagem comum Maior capacidade de ação e reação

49

• Traduz a Visão, Missão e Aspiração Estratégica da empresa em Objetivos tangíveis e mensuráveis.

• Indicadores financeiros e não financeiros passam a ser parte do sistema de informações da empresa. • Representam um equilíbrio (por isso Balanced) entre indicadores de resultados do passado e indicadores do que impulsiona o desempenho futuro.

entre indicadores de resultados do passado e indicadores do que impulsiona o desempenho futuro.")

50

Barreira dos Incentivos falham ao executar a estratégia

O tamanho do desafio... Só 5% dos empregados compreende a Estratégia 60% das organizações NÃO relacionam estratégia com orçamento Só 25% dos gerentes têm incentivos vinculados a Estratégia Barreira dos Incentivos Barreira da Gente 85% dos executivos passam menos de uma hora ao mês discutindo a Estrategia Barreira da Gestão Barreira dos Recursos 9 de 10 empresas falham ao executar a estratégia

51

Quer Mais Motivos para a Existência do Balanced Scorecard?

Pesquisa com 354 executivos de empresas com faturamento superior a US$ 1 bi: A Execução Estratégica é a sua Maior Preocupação. (Monitor Group) “E nos últimos 20 anos aprendi que algo entre 60% a 80% das empresas simplesmente não têm sucesso em implementar uma Estratégia”. (Kaplan) “70% das empresas que têm um processo formal de Execução da Estratégica registram resultados extraordinários ou pelo menos um desempenho superior ao da concorrência. No caso das que não formalizaram um processo de execução estratégica, isso se inverte: 73% têm desempenho equivalente ao da concorrência, inferior ou em nível insustentável.

E nos últimos 20 anos aprendi que algo entre 60% a 80% das empresas simplesmente não têm sucesso em implementar uma Estratégia . (Kaplan) 70% das empresas que têm um processo formal de Execução da Estratégica registram resultados extraordinários ou pelo menos um desempenho superior ao da concorrência. No caso das que não formalizaram um processo de execução estratégica, isso se inverte: 73% têm desempenho equivalente ao da concorrência, inferior ou em nível insustentável.")

52

Quer Mais Motivos para a Existência do Balanced Scorecard?

Valorização de 100% das ações e nível de Satisfação dos Hóspedes perto do Máximo Passou de última em lucro em seu setor a primeira. Seu Fluxo de Caixa aumentou US$ 1,2 bi e o R.O.I, dobrou Transformou um Prejuízo de US$ 637 mi em um lucro operacional de US$ 1,9 bi

53

Implementação da Estratégia

Metas Ações Habilidades Recursos Incentivos Informação Implementação da Estratégia Metas Habilidades Recursos Incentivos Informação Início Comprometido Metas Ações Recursos Incentivos Informação Medo / Insegurança Metas Ações Habilidades Incentivos Informação Frustração Metas Ações Habilidades Recursos Informação Pequena Transformação Metas Ações Habilidades Recursos Incentivos Caos

54

Descrição da Estratégia + Mensuração da Estratégia + Gestão da Estratégia

Resultados Notáveis = A filosofia dos três componentes é simples: Não se pode gerenciar o que não medir. Não se pode medir o que não se pode descrever.

55

A chave é ter um modelo simples e que priorize o importante, uma linguagem comum, uma equipe líder que empurre o projeto, uma equipe de trabalho adequado, uma boa comunicação e a participação de diferentes pessoas da organização.

56

O B.S.C: A vantagem da pró-atividade do sistema é ponderada pelo fato de que “a mensuração envolve conseqüências que vão além do simples relato do passado. A mensuração converge o foco para o futuro, pois os indicadores escolhidos pelos gerentes comunicam à organização o que é importante”. Portanto, trata-se, de acordo com os autores, de um autêntico sistema de gestão estratégica.

57

Empresas Focadas na Estratégia

Resultados MOBILIZAR Mobilizar a mudança através da liderança executiva TRADUZIR Traduzir a Estratégia em termos operacionais ALINHAR Alinhar a organização com a Estratégia MOTIVAR Fazer a Estratégia o trabalho de todos CONDUZIR Fazer da Estratégia um processo contínuo Os cinco pilares de uma SFO 2

58

Uma Organização Focada na Estratégia

Liderança Executiva Liderança Executiva Visão / Estratégia Liderança Mobilização Traduzir a ESTRATÉGIA em Ações Operacionais Transformar a ESTRATÉGIA em um processo contínuo Strategy Focused Organization Mapa Estratégico Indicadores Metas e Iniciativas Orçamento Sistemas de Informação e Análise Reuniões Estratégicas Alinhar a Organização para criar Sinergias Transformar a ESTRATÉGIA em tarefa de todos BSC Unidades de Negócio BSC Unidades de Apoio Comunicação Scorecards Pessoais Incentivos

59

A aplicação começa com a definição da visão, missão e valores da organização. A estratégia só será consistente se se houver conceituado esses elementos.

60

O PRIMEIRO PASSO CONSISTE EM DESENVOLVER O CONCEITO ESTRATÉGICO

61

E P A O B.S.C: Fase de Desenvolvimento

Tarefas da fase de planificação: E P A Atividade econômica Negócio Por quê existimos Missão Imagem escrita do futuro Visão Princípios guia Valores Pontos históricos marcantes da organização Histórico

62

Missão As declarações de Missão fazem duas coisas. Mantêm as energias da entidade focalizadas em seu negócio essencial e motivam as partes envolvidas. Em outras palavras, uma declaração de missão bem elaborada responde a uma pergunta básica: para quê existimos? É uma descrição breve que define a razão de ser da organização. A missão deve refletir o propósito fundamental da entidade, sobretudo o que ela fornece aos cidadãos e beneficiários. A declaração da missão deve informar aos executivos, colaboradores, parceiros e demais stakeholders, o objetivo geral para cuja realização eles atuam como equipe na organização.

63

Valores “O que define uma empresa são seus valores. Em cima deles é que se constroem as competências que a empresa precisa ter” – Beth Baumgardener: Diretora Mundial de Recursos Humanos da Microsoft. Valores são regras para a vida. Eles são demonstrados externamente por meio de comportamentos. Os valores “dizem”. Os comportamentos “fazem”. Os valores prescrevem suas atitudes, comportamentos e caráter. O propósito é criar um código de comportamento que construa uma cultura coesa e que apóie a missão e visão. É fundamental identificar os traços marcantes do comportamento da entidade ao longo dos anos, suas crenças e seus valores.

64

Visão "De fato, ter uma visão positiva do futuro talvez seja o mais poderoso motivador que você e eu temos para mudança." - Joel Arthur Barker O propósito primário da declaração da visão é descrever como uma organização encontra realização. A declaração de visão define os objetivos de médio e longo prazos (três a cinco anos) da organização. A missão descreve os “meios”, a visão descreve “o “fim”. A Visão representa a posição que a companhia quer ter no futuro. Ela declara o que se quer alcançar com a prática da Missão.

da organização. A missão descreve os meios , a visão descreve o fim . A Visão representa a posição que a companhia quer ter no futuro. Ela declara o que se quer alcançar com a prática da Missão.")

65

Objetivo ousado; Definição de nicho; e Horizonte temporal.

Visão Assim, nosso conceito de Visão é a explicação do que se visualiza para a entidade, devendo definir um objetivo ousado que se relacione com a missão. Embora breve, a declaração da visão deve conter três componentes vitais: Objetivo ousado; Definição de nicho; e Horizonte temporal.

66

Visão A visão reúne a ideologia ou a filosofia que dirigem um empresa, expressando os valores, o objetivo e o rumo por meio de uma missão e de um conjunto de metas corporativas. Os valores e os objetivos centrais devem ser preservados, mas todos os demais fatores podem mudar. O princípio básico é que a visão deveria ser ao mesmo tempo constante e flexível. A L E R T A Vários executivos associam aspectos visionários à falta de realidade, um sinônimo de ideais elevados e metas inatingíveis.

67

Visão A visão é um produto estratégico deliberado. A visualização é a técnica conversacional utilizada para criar uma visão. Para determinar uma agenda de desenvolvimento organizacional e definir as bases de um trabalho estratégico mais detalhado, a visão deve atender três condições: ser integral e atingir todos os aspectos do negócio; ser inclusiva, reunindo os âmbitos interno e externo da empresa e os principais grupos interessados; e estabelecer uma trajetória de mudanças dinâmicas.

68

Visão Para isso, é preciso contar, na verdade com duas visões: uma estática, que mostre onde a empresa se encontra, e outra dinâmica, que revele o lugar em que ela pode estar se forem dados os passos adequados.

69

Visão Mas não é fácil elaborar uma visão integral, inclusiva e dinâmica. Para garantir isso, é possível fazer por meio do processo de “elaboração da visão”, que envolve uma reflexão crítica sobre cada uma das quatro principais dimensões da empresa – organização, cultura, mercados e relações – , que têm por sua vez, suas partes integrantes. Ao examinar cada item, identificamos as características essenciais que devem se refletir na visão geral.

70

Visão QUATRO DIMENSÕES DE UMA EMPRESA Clientes Valores Produtos

Estilo de gestão ORGANIZAÇÃO CULTURA Relações com os colaboradores Lugares VISÃO Clientes Órgãos reguladores MERCADOS RELAÇÕES Produtos Cadeia de Fornecimento Lugares Concorrentes

71

Processos Operacionais

M I S S Ã O Por que existimos V A L O R E S Em que cremos V I S Ã O Que queremos ser E S T R A T ÉG I A Nosso plano de jogo OBJETIVOS PESSOAIS O que EU devo fazer B A L A N C E D S C O R E C A R D Tradução da estratégia em operação Processos Operacionais Resultados Estratégicos Acionistas Satisfeitos Clientes Fiéis Processos Efetivos Pessoas Motivadas e Focalizadas

72

CLIENTES FINANCEIRO PROCESSO APRENDIZADO CRESCIMENTO

VISÃO & ESTRATÉGIA FINANCEIRO PROCESSO APRENDIZADO CRESCIMENTO

74

Balanced Scorecard (BSC)

Estrutura do BSC. Fonte: Kaplan e Norton

75

Construindo o BSC: respondendo as quatro perguntas chave

Objetivo: O que a estratégia pretende alcançar. Indicadores: Como se monitora o sucesso ou o fracasso (desempenho) em comparação com os objetivos. Meta: Nível de desempenho ou taxa de melhoria exigida pela estratégia Finanças “Para ter sucesso financeiro, qual a nossa imagem para os nossos acionistas?” Objetivos Iniciativas Medidas Metas Clientes Processos de Negócio “Para cumprir nossa visão, qual a nossa imagem para os nossos clientes?” Visão e Estratégia “Para satisfazer nossos acionistas e clientes,que processos faremos melhor?” Iniciativas Objetivos Medidas Iniciativas Objetivos Metas Medidas Metas Crescimento e Aprendizagem “Para cumprir nossa visão, quais as competências necessárias?” Objetivos Medidas Metas Iniciativas

em comparação com os objetivos. Meta: Nível de desempenho ou taxa de melhoria exigida pela estratégia. Finanças. Para ter sucesso financeiro, qual a nossa imagem para os nossos acionistas Objetivos. Iniciativas. Medidas. Metas. Clientes. Processos de Negócio. Para cumprir nossa visão, qual a nossa imagem para os nossos clientes Visão. e. Estratégia. Para satisfazer nossos acionistas e clientes,que processos faremos melhor Iniciativas. Objetivos. Medidas. Iniciativas. Objetivos. Metas. Medidas. Metas. Crescimento e Aprendizagem. Para cumprir nossa visão, quais as competências necessárias Objetivos. Medidas. Metas. Iniciativas.")

76

Balanced Scorecard (BSC)

BSC como sistema de gestão estratégica. Fonte: Kaplan e Norton

77

Aprendizado e Crescimento

Financeira Descreve como promover o crescimento sustentável do valor para os acionistas, critério definitivo de sucesso para a Organização. Clientes e Mercado Determina a proposição de valor para os clientes, elemento central da estratégia. Processos Internos Criam e cumprem as proposições de valor que terão impacto junto aos clientes e nos resultados financeiros. Aprendizado e Crescimento Descreve como pessoas, tecnologia e clima organizacional se conjugam para sustentar a estratégia, pois os ativos intangíveis são a fonte definitiva de criação de valor sustentável.

78

Indicadores Estratégicos Fatores Críticos de Sucesso

Macro-Estrutura do BSC Visão de Futuro Objetivos Estratégicos Financeira Cliente Interna Aprendizado e Crescimento Indicadores Estratégicos Metas e Iniciativas Fatores Críticos de Sucesso Perspectivas É o “Norte” da empresa (onde queremos chegar) O que fazer a curto e médio prazos para atingirmos nossa Visão de Futuro Qual deve ser nosso foco de atuação HOJE, com base nas 4 perspectivas, para que os Objetivos e a Visão sejam alcançados Forma de mensurar e acompanhar a evolução dos Fatores Críticos de Sucesso Planos que traduzem a estratégia em ações Perspectivas que fornecem uma visão completa e balanceada da estratégia

O que fazer a curto e médio prazos para. atingirmos nossa Visão de Futuro. Qual deve ser nosso foco de atuação HOJE, com. base nas 4 perspectivas, para que os. Objetivos e a Visão sejam alcançados. Forma de mensurar e acompanhar. a evolução dos Fatores. Críticos de Sucesso. Planos que traduzem a. estratégia em ações. Perspectivas que fornecem uma. visão completa e balanceada. da estratégia.")

79

UNIDADE III – O Balanced Scorecard

3.1 O que é o Balanced Scorecard 3.2 As Perspectivas 3.3 Objetivos Estratégicos 3.4 Fatores Críticos de Sucesso 3.5 Mapa Estratégico 3.6 Os Indicadores

80

Objetivos Estratégicos Gerais: Os objetivos estratégicos são resultados mensuráveis, com o propósito de realizar a visão organizacional. Eles serão eficazes apenas se forem formulados de maneira a serem mensuráveis e exercerem influência sobre os gerentes e colaboradores. Durante a formulação dos objetivos, todas as perspectivas devem ser levadas em conta e deve-se evitar a formulação de muitos objetivos estratégicos na Alta Direção. Neste estágio, evita-se a quantificação dos objetivos, o que acontecerá em fase posterior, por meio dos indicadores e metas de desempenho.

81

Crescimento da Organização:

Fase 1 Fase 2 Fase 3 Fase 4 Fase 5 CRISE DA UNIDADE GRANDE CRISE DE BUROCRACIA Crescimento através da INTEGRAÇÃO CRISE DE CONTROLE Crescimento através da COORDENAÇÃO CRISE DE AUTONOMIA TAMANHO Crescimento através da DELEGAÇÃO CRISE DE LIDERANÇA Crescimento através da DIREÇÃO Crescimento através da CRIATIVIDADE PEQUENA JOVEM IDADE MADURA

82

Observações Gerais sobre essa tarefa:

Objetivos Estratégicos Gerais (continuação): A derivação de objetivos estratégicos é útil para a redução e a seleção de uma grande quantidade de possíveis objetivos estratégicos, para chegar assim aos verdadeiros objetivos estratégicos relevantes. A qualidade dos objetivos estratégicos é muito importante para a qualidade de todo o BSC e tem uma grande influência sobre o êxito da introdução e da execução estratégica. São os objetivos estratégicos – e não os seus indicadores – que formam o coração do BSC. Lembre-se que um objetivo descreve um estado no futuro, ao que pretende chegar.

: A derivação de objetivos estratégicos é útil para a redução e a seleção de uma grande quantidade de possíveis objetivos estratégicos, para chegar assim aos verdadeiros objetivos estratégicos relevantes. A qualidade dos objetivos estratégicos é muito importante para a qualidade de todo o BSC e tem uma grande influência sobre o êxito da introdução e da execução estratégica. São os objetivos estratégicos – e não os seus indicadores – que formam o coração do BSC. Lembre-se que um objetivo descreve um estado no futuro, ao que pretende chegar.")

83

Observações Gerais sobre essa tarefa:

Objetivos Estratégicos Gerais (continuação): É importante informar as relações de causa-efeito existente entre os objetivos. A representação de causa-efeito é um instrumento de comunicação da estratégia. Ilustram as relações de causa existentes entre os objetivos. Durante a elaboração deverá ter em conta que só se representem relações estrategicamente premeditadas e sim redundâncias. Isto incrementará a claridade e a força de expressão das representações.

: É importante informar as relações de causa-efeito existente entre os objetivos. A representação de causa-efeito é um instrumento de comunicação da estratégia. Ilustram as relações de causa existentes entre os objetivos. Durante a elaboração deverá ter em conta que só se representem relações estrategicamente premeditadas e sim redundâncias. Isto incrementará a claridade e a força de expressão das representações.")

84

* Só objetivos de relevância estratégica;

Observações Gerais sobre essa tarefa: Objetivos Estratégicos Gerais (continuação): Atenção às demandas ante a seleção e formulação de Objetivos: * Só objetivos de relevância estratégica; * Só objetivos que levem a uma elevada necessidade de atuação; * Formulação dos objetivos: Objetivos com orientação para a ação. Exemplos: Reduzir custos, Melhorar a qualidade, Acelerar processos. * A forma de medição do objetivo deve ser levada em conta.

: Atenção às demandas ante a seleção e formulação de Objetivos: * Só objetivos de relevância estratégica; * Só objetivos que levem a uma elevada necessidade de atuação; * Formulação dos objetivos: Objetivos com orientação para a ação. Exemplos: Reduzir custos, Melhorar a qualidade, Acelerar processos. * A forma de medição do objetivo deve ser levada. em conta.")

85

Objetivos Estratégicos Gerais (continuação):

Observações Gerais sobre essa tarefa: Objetivos Estratégicos Gerais (continuação): Perspectiva: Objetivo Estratégico: Número: Causa-Efeito: Definição do Objetivo: (o que se quer conseguir)

: Perspectiva: Objetivo Estratégico: Número: Causa-Efeito: Definição do Objetivo: (o que se quer conseguir)")

86

UNIDADE III – O Balanced Scorecard

3.1 O que é o Balanced Scorecard 3.2 As Perspectivas 3.3 Objetivos Estratégicos 3.4 Fatores Críticos de Sucesso 3.5 Mapa Estratégico 3.6 Os Indicadores

87

O Mapa estratégico é uma representação visual dos objetivos críticos da empresa e das relações cruciais entre eles, impulsionando o desempenho da organização.

88

Observações Gerais sobre essa tarefa:

Mapa Estratégico: O modelo das quatro perspectivas para a definição da estratégia de criação de valor da organização fornece às equipes executivas uma linguagem comum para a discussão da trajetória e das prioridades de seus empreendimentos. Através da navegação pelo mapa é possível identificar quais objetivos estão sendo atingidos de maneira satisfatória e quais apresentam problemas. É o tripé estratégico (objetivo – estratégia – indicador) facilmente visualizado. Os indicadores também podem ser analisados através de uma planilha, um mapa geográfico, um painel executivo, organizados por faixa de desempenho ou através de um modelo rastreável...

facilmente visualizado. Os indicadores também podem ser analisados através de uma planilha, um mapa geográfico, um painel executivo, organizados por faixa de desempenho ou através de um modelo rastreável...")

89

Observações Gerais sobre essa tarefa:

Mapa Estratégico (continuação): O Mapa Estratégico do BSC fornece um modelo que mostra como a estratégia liga os ativos intangíveis a processos que criam valor. Ele representa o elo perdido entre a formulação e a execução da estratégia. Esta representação visual das relações de causa-efeito entre os componentes da estratégia de uma organização, é tão importante quanto o próprio BSC para os executivos. O Mapa Estratégico é a representação visual da estratégia, mostrando numa única página como os objetivos nas quatro perspectivas se interagem e combinam para descrever a estratégia.

: O Mapa Estratégico do BSC fornece um modelo que mostra como a estratégia liga os ativos intangíveis a processos que criam valor. Ele representa o elo perdido entre a formulação e a execução da estratégia. Esta representação visual das relações de causa-efeito entre os componentes da estratégia de uma organização, é tão importante quanto o próprio BSC para os executivos. O Mapa Estratégico é a representação visual da estratégia, mostrando numa única página como os objetivos nas quatro perspectivas se interagem e combinam para descrever a estratégia.")

90

Observações Gerais sobre essa tarefa:

Mapa Estratégico (continuação): A representação das cadeias de causa-efeito e, com ele, a consideração das interdependências entre os objetivos vão ganhando importância também na prática. Só a compreensão destas relações permitirá uma direção com êxito da organização. Em seu conjunto, a cadeia de causa-efeito não é mais que a representação da estratégia propriamente dita

: A representação das cadeias de causa-efeito e, com ele, a consideração das interdependências entre os objetivos vão ganhando importância também na prática. Só a compreensão destas relações permitirá uma direção com êxito da organização. Em seu conjunto, a cadeia de causa-efeito não é mais que a representação da estratégia propriamente dita.")

91

Observações Gerais sobre essa tarefa:

Mapa Estratégico (continuação): o Mapa Estratégico baseia-se em alguns princípios: A estratégia equilibra forças contraditórias; A estratégia baseia-se em proposição de valor diferenciada para os clientes; Cria-se valor por meio dos processos internos; A estratégia compõe-se de temas complementares e simultâneos; O alinhamento estratégico determina o valor dos ativos intangíveis.

: o Mapa Estratégico baseia-se em alguns princípios: A estratégia equilibra forças contraditórias; A estratégia baseia-se em proposição de valor diferenciada para os clientes; Cria-se valor por meio dos processos internos; A estratégia compõe-se de temas complementares e simultâneos; O alinhamento estratégico determina o valor dos ativos intangíveis.")

92

A função do Mapa Estratégico é fazer com que todos se sintam parte do mesmo jogo, num time único. O Mapa é uma ferramenta para simplificar, para permitir que uma empresa reúna todas as partes de sua estratégia numa única folha de papel e a distribua para todos.

93

“O mapa estratégico descreve a maneira como a organização pretende criar valor para as partes interessadas”. Norton & Kaplan

94

A função do Mapa Estratégico é fazer com que todos se sintam parte do mesmo jogo, num time único. O Mapa é uma ferramenta para simplificar, para permitir que uma empresa reúna todas as partes de sua estratégia numa única folha de papel e a distribua para todos.

95

O Mapa Estratégico identifica os processos mais importantes para a estratégia, a serem analisados, redesenhados e gerenciados.

96

A estrutura do Mapa Estratégico fornece um arcabouço abrangente e lógico para o desenho e para a execução da estratégia. O mapa estratégico é um avanço revolucionário em gestão que permite às organizações gerenciar a estratégia com mais eficácia e conquistar o prêmio de execução pelo sucesso na implementação.

97

Para clarificar as estratégias organizacionais e poder comunicá-las com total claridade a todos os colaboradores

98

Para identificar os processos internos chave que levam ao êxito estratégico

99

Para alinhar os investimentos em pessoas, tecnologia e capital organizacional com o propósito de conseguir o maior impacto possível

100

Para identificar as deficiências das estratégias e aplicar medicas corretivas pró-ativas

101

São diagramas, representações visuais que descrevem como uma organização cria valor conectando os objetivos estratégicos com relações causa-efeito explícitas e que integram as 04 perspectivas de um BSC

102

Toda informação está contida em uma só página.

Contém as 04 perspectivas.

103

Assim, os mapas estratégicos permitem customizar a estratégia particular de uma organização, comunicá-la em uma só planilha e descrever como os ativos intangíveis permitem melhorar o desempenho dos processos internos de uma organização para poder distribuir valor aos seus clientes, aos seus acionistas e as suas comunidades.

104

CONSENSO E RESPONSABILIDADE DOS EXECUTIVOS PROMOVER TRANSPARÊNCIA

Mapa Estratégico EDUCAR E COMUNICAR CONSENSO E RESPONSABILIDADE DOS EXECUTIVOS MAPA ESTRATÉGICO Construir o mapa estratégico elimina a ambiguidade e clarifica responsabilidades Comunicar e educar a estratégia à força laboral. CRIAR ALINHAMENTO PROMOVER TRANSPARÊNCIA Cada parte da organização e cada indivíduo conecta seus objetivos com o mapa estratégico. Comunicar e educar aos Diretores, acionistas e analistas.

105

As relações de causa-efeito são chaves para o BSC

E realizar Nossa Visão Resultados Financeiros Para alcançar o êxito financeiro Beneficios aos Clientes Necessárias para entregar um único pacote de benefícios aos clientes. Processos Internos Competências, Clima, e T.I: Para desenvolver capacidades estratégicas Equipando a nossa Gente © 2002 Primerus Consulting, Inc. All Rights Reserved

106

Financeira Rentabilidade Do Cliente Dos Processos Do Aprendizado

Lealdade dos Clientes Pontualidade das Entregas QLD dos Processos Ciclos dos Capacidades do Funcionário

107

Excelência Operacional Controle de Custos e Desperdícios

Resultado Financeiro Foco Fidelização dos Clientes Atendimento Diferenciado Melhor Divulgação Melhor Design das Lojas Processos mais Efetivos Inteligência Excelência Operacional Criação de Valor Processo de Gestão do Cliente P. Gestão Operacional: Controle de Custos e Desperdícios Processo de Inovação e Diferenciação Satisfação das Pessoas Maior Conhecimento Técnico Infra-Estrutura

108

Metodologia de Execução de Obras

PERSPECTIVAS Melhorar o Resultado Financeiro Recursos Financeiros 3.3 O Mapa Estratégico Controle de Custos Financeira Crescimento Expansão Estabilidade Atendimento às Necessidades dos Clientes Clientes Criatividade Manter Clientes Novos Clientes Aval. de Processos Melhor divisão das Equipes Satisfação Cordialidade Distribuição de Funções Processos Proc. de Gestão do Cliente: Atendimento das Necessidades Detectada Proc. de inovação: Diferenciação Produtos/Serviços P. Gestão Operacional: Entrega no Prazo P. Gestão Operacional: Custos Metodologia de Execução de Obras Reconh. por Desempenho Comunicação Treinamento Apr./Ccresc Pessoas Infra-Estrutura LEGENDA Equipamentos Objetivos Interesse Clima e Cultura Segurança do Trabalho F.C.S

110

Indicadores “Dados ou informações numéricas que quantificam as entradas (recursos ou insumos), saídas (produtos) e o desempenho de processos, produtos e da organização como um todo. Os indicadores são utilizados para acompanhar e melhorar os resultados ao longo do tempo ...”

, saídas (produtos) e o desempenho de processos, produtos e da organização como um todo. Os indicadores são utilizados para acompanhar e melhorar os resultados ao longo do tempo ...")

111

Indicadores São instrumentos de mensuração que evidenciam o desempenho de uma variável ao longo do tempo. Os indicadores trazem dados ou informações numéricas que quantificam os resultados alcançados. Os indicadores podem medir quantitativamente variáveis essencialmente qualitativas, através da criação de uma escala de valor.

112

Indicadores Definir indicadores é imprescindível para avaliar o desempenho atual e acompanhar o progresso alcançado pelas organizações. Medir!

113

Indicadores de Resultado

Os indicadores de resultado devem indicar o alcance do objetivo. Indicadores de Tendência São indicadores que permitem fazer inferências mais seguras sobre o futuro. Demonstram tendências de comportamento para os indicadores de resultado.

114

Aprendizado e Crescimento

EFEITO CAUSA Financeira Descreve como promover o crescimento sustentável do valor para os acionistas, critério definitivo de sucesso para a Organização. Clientes e Mercado Determina a proposição de valor para os clientes, elemento central da estratégia. Indicadores OUTCOME DRIVER Processos Internos Criam e cumprem as proposições de valor que terão impacto junto aos clientes e nos resultados financeiros. Aprendizado e Crescimento Descreve como pessoas, tecnologia e clima organizacional se conjugam para sustentar a estratégia, pois os ativos intangíveis são a fonte definitiva de criação de valor sustentável.

115

Observações Gerais sobre a terceira tarefa:

• Indicador de desempenho é uma medida comparativa usada para responder a questão Como nós estamos indo? para um aspecto específico. Exemplo: • Indicador de retorno sobre o capital empregado (objetivado versus realizado). • Sua informação deve induzir o gestor a tomar alguma decisão/ação que melhore o desempenho da empresa. • Cria uma linguagem comum usada na comunicação entre os gestores.

. • Sua informação deve induzir o gestor a tomar alguma decisão/ação que melhore o desempenho da empresa. • Cria uma linguagem comum usada na comunicação entre os gestores.")

116

Observações Gerais sobre a terceira tarefa:

Indicadores: o indicador faz referência à consecução dos objetivos estratégicos. O indicador determina como se deve medir a consecução do objetivo e se define no marco do processo do BSC. Durante a seleção dos indicadores deve ter em conta a representação da consecução do objetivo e também a influência no comportamento que se consegue através da mesma. Os indicadores de desempenho relacionam-se com os objetivos estratégicos e com os fatores críticos de sucesso e são usados para avaliar o funcionamento de um processo especifico. Esses indicadores são os padrões pelos quais se mede o progresso de um objetivo estratégico.

117

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): os indicadores são essenciais para a implementação dos planos estratégicos. Quando são interconectados de modo que os gerentes possam deduzir certo curso de ação, fornecem aos gerentes sinais oportunos para a orientação da organização, com base na mensuração dos processos de mudança e na comparação dos resultados obtidos com os padrões vigentes. Portanto, os indicadores tornam mensuráveis a visão e os objetivos organizacionais.

: os indicadores são essenciais para a implementação dos planos estratégicos. Quando são interconectados de modo que os gerentes possam deduzir certo curso de ação, fornecem aos gerentes sinais oportunos para a orientação da organização, com base na mensuração dos processos de mudança e na comparação dos resultados obtidos com os padrões vigentes. Portanto, os indicadores tornam mensuráveis a visão e os objetivos organizacionais.")

118

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): o controle dos indicadores requer, em primeiro lugar, a descrição dos indicadores (definições, fórmulas, parâmetros). Para aqueles indicadores já existentes deve aclarar-se sua disponibilidade (por exemplo, fontes de dados, freqüência de medição, disponibilidade, etc.). Ao pensar nos indicadores, leve em conta: * Todos os objetivos se podem medir (senão gera insustentabilidade no processo de acompanhamento estratégico); * A menor consistência de um objetivo, maior é a dificuldade de medir-lo. * pergunte-se: Como se pode medir o objetivo?

: o controle dos indicadores requer, em primeiro lugar, a descrição dos indicadores (definições, fórmulas, parâmetros). Para aqueles indicadores já existentes deve aclarar-se sua disponibilidade (por exemplo, fontes de dados, freqüência de medição, disponibilidade, etc.). Ao pensar nos indicadores, leve em conta: * Todos os objetivos se podem medir (senão gera insustentabilidade no processo de acompanhamento estratégico); * A menor consistência de um objetivo, maior é a dificuldade de medir-lo. * pergunte-se: Como se pode medir o objetivo")

119

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): ao selecionar os indicadores, utilize os seguintes critérios: Se pode ver através do indicador a consecução do objetivo desejado? Por meio do indicador se influi, no sentido desejado, sobre o comportamento dos colaboradores? Até que ponto reflete o indicador o objetivo correspondente? É possível levar a cabo uma interpretação unívoca do indicador? O indicador se encontra, majoritariamente, dentro do âmbito de influência do responsável pelo objetivo? E mais: Custos da medição. Aceitação do indicador.

: ao selecionar os indicadores, utilize os seguintes critérios: Se pode ver através do indicador a consecução do objetivo desejado Por meio do indicador se influi, no sentido desejado, sobre o comportamento dos colaboradores Até que ponto reflete o indicador o objetivo correspondente É possível levar a cabo uma interpretação unívoca do indicador O indicador se encontra, majoritariamente, dentro do âmbito de influência do responsável pelo objetivo E mais: Custos da medição. Aceitação do indicador.")

120

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: Perspectiva Financeira: Faturamento / Vendas Prazo Médio de Recebimento Estoques Prazo Médio de Pagamento Impostos Vendas a Clientes Tradicionais Índice de Liquidez Vendas a Novos Clientes Investimentos Contas a Pagar Despesas Contas a Receber Folha de Pagamento Tarifas e Juros Inadimplência Endividamento Resultado Financeiro Índice de Pontualidade Taxa de Crescimento Ativo total / empregado ($) Taxa de Redução de Custos Segue...

: indicadores mais utilizados: Perspectiva Financeira: Faturamento / Vendas. Prazo Médio de Recebimento. Estoques. Prazo Médio de Pagamento. Impostos. Vendas a Clientes Tradicionais. Índice de Liquidez. Vendas a Novos Clientes. Investimentos. Contas a Pagar. Despesas. Contas a Receber. Folha de Pagamento. Tarifas e Juros. Inadimplência. Endividamento. Resultado Financeiro. Índice de Pontualidade. Taxa de Crescimento. Ativo total / empregado ($) Taxa de Redução de Custos. Segue...")

121

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: Perspectiva Financeira: Ativo total ($) Vendas por empregado Rendimentos / ativo total (%) Valor de mercado Retorno sobre o capital empregado (%) Margem de lucro (%) Margem bruta (receita de vendas menos o custo dos produtos vendidos, dividido pela receita de vendas). Mede o equilíbrio clássico entre a receita e despesa. Valor Econômico Agregado (EVA – Lucro líquido menos o custo de oportunidade do capital empregado). O EVA mede se realmente valeu a pena para os acionistas manter o dinheiro investido na organização Geração de caixa (saldo médio de caixa dividido pelas receitas de vendas). Mede o equilíbrio entre receber e pagar, ou seja, a capacidade de negociar condições favoráveis junto a clientes e fornecedores, e a agilidade do fluxo de caixa. Liquidez corrente (ativo circulante dividido pelo passivo circulante) Rentabilidade sobre o Patrimônio Líquido (Lucro líquido dividido pelo patrimônio líquido) Liquidez (capacidade de satisfazer as obrigações a curto prazo)

: indicadores mais utilizados: Perspectiva Financeira: Ativo total ($) Vendas por empregado. Rendimentos / ativo total (%) Valor de mercado. Retorno sobre o capital empregado (%) Margem de lucro (%) Margem bruta (receita de vendas menos o custo dos produtos vendidos, dividido pela receita de vendas). Mede o equilíbrio clássico entre a receita e despesa. Valor Econômico Agregado (EVA – Lucro líquido menos o custo de oportunidade do capital empregado). O EVA mede se realmente valeu a pena para os acionistas manter o dinheiro investido na organização. Geração de caixa (saldo médio de caixa dividido pelas receitas de vendas). Mede o equilíbrio entre receber e pagar, ou seja, a capacidade de negociar condições favoráveis junto a clientes e fornecedores, e a agilidade do fluxo de caixa. Liquidez corrente (ativo circulante dividido pelo passivo circulante) Rentabilidade sobre o Patrimônio Líquido (Lucro líquido dividido pelo patrimônio líquido) Liquidez (capacidade de satisfazer as obrigações a curto prazo)")

122

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: Perspectiva Clientes: Satisfação dos Clientes Número de Clientes Fidelidade (% de clientes que é cliente há mais de 3 anos) Número de Horas com os Clientes Fatia de Mercado Custo Comercial como Porcentagem da Venda Reclamações Trabalhos de Marketing Tempo de Resposta Número de Propostas Feitas Duração Média da Relação Reconhecimento da Marca Taxa de Rentabilidade Freqüência (no. de transações de vendas) Clientes Perdidos Vendas Anuais por Clientes Clientes Resgatados Número de Transações Novos Clientes Cliente Oculto Clientes por colaborador Segue...

: indicadores mais utilizados: Perspectiva Clientes: Satisfação dos Clientes. Número de Clientes. Fidelidade (% de clientes que é cliente há mais de 3 anos) Número de Horas com os Clientes. Fatia de Mercado. Custo Comercial como Porcentagem da Venda. Reclamações. Trabalhos de Marketing. Tempo de Resposta. Número de Propostas Feitas. Duração Média da Relação. Reconhecimento da Marca. Taxa de Rentabilidade. Freqüência (no. de transações de vendas) Clientes Perdidos. Vendas Anuais por Clientes. Clientes Resgatados. Número de Transações. Novos Clientes. Cliente Oculto. Clientes por colaborador. Segue...")

123

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: Perspectiva Clientes: Despesas com marketing Quantidade de devoluções Número de inserções espontâneas e positivas na mídia Número de visitas informativas aos Clientes Duração média da relação com o Cliente Tempo médio de solução de problemas Tamanho médio dos clientes Classificação dos Clientes Visitas do Cliente à organização Número de acesso ao site Top of mind (Percentual de entrevistados que lembram da marca em primeiro lugar) Outros...

: indicadores mais utilizados: Perspectiva Clientes: Despesas com marketing. Quantidade de devoluções. Número de inserções espontâneas e positivas na mídia. Número de visitas informativas aos Clientes. Duração média da relação com o Cliente. Tempo médio de solução de problemas. Tamanho médio dos clientes. Classificação dos Clientes. Visitas do Cliente à organização. Número de acesso ao site. Top of mind (Percentual de entrevistados que lembram da marca em primeiro lugar) Outros...")

124

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: P. Processos Internos: Entregas Pontuais Ações Corretivas Gastos com P&D Capacidade Produtiva Número de Visitas aos Clientes Introdução de Novos Produtos Clientes Contactados Serviços Concluídos no Prazo Taxa de Utilização da Capacidade Produtiva Acidentes de Trabalho Porcentagem de Defeitos Taxa de Rentabilidade Interna Melhora dos Tempos Cíclicos Avaliação da Qualidade dos Representantes Melhoria Contínua Número de Idéias Geradas pela Equipe Porcentagem de Processos Padronizados % Pessoas Treinados em Técnicas de G. QLD Número de Não Conformidades Casos de Melhoria de Desempenho Ações Preventivas Outros...

: indicadores mais utilizados: P. Processos Internos: Entregas Pontuais. Ações Corretivas. Gastos com P&D. Capacidade Produtiva. Número de Visitas aos Clientes. Introdução de Novos Produtos. Clientes Contactados. Serviços Concluídos no Prazo. Taxa de Utilização da Capacidade Produtiva. Acidentes de Trabalho. Porcentagem de Defeitos. Taxa de Rentabilidade Interna. Melhora dos Tempos Cíclicos. Avaliação da Qualidade dos Representantes. Melhoria Contínua. Número de Idéias Geradas pela Equipe. Porcentagem de Processos Padronizados. % Pessoas Treinados em Técnicas de G. QLD. Número de Não Conformidades. Casos de Melhoria de Desempenho. Ações Preventivas. Outros...")

125

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: P. Processos Internos: Tempo médio de espera Tempo de espera, desde o pedido até a entrega Tempo de espera, fornecedores Tempo de espera, produção Contratos preenchidos sem erro Tempo real de projetos dividido pelo tempo previsto Custo real de projetos dividido pelo custo previsto Percentual de materiais perdidos em relação ao total utilizado Percentual da programação de produção realizada Percentual das ordens de serviço cumpridas no prazo previsto Percentual de ações corretivas e preventivas eficazes Número de produtos defeituosos dividido pelo total produzido Percentual de produtos produzidos dentro de um padrão Número de horas de retrabalho sobre o total de horas programadas

: indicadores mais utilizados: P. Processos Internos: Tempo médio de espera. Tempo de espera, desde o pedido até a entrega. Tempo de espera, fornecedores. Tempo de espera, produção. Contratos preenchidos sem erro. Tempo real de projetos dividido pelo tempo previsto. Custo real de projetos dividido pelo custo previsto. Percentual de materiais perdidos em relação ao total utilizado. Percentual da programação de produção realizada. Percentual das ordens de serviço cumpridas no prazo previsto. Percentual de ações corretivas e preventivas eficazes. Número de produtos defeituosos dividido pelo total produzido. Percentual de produtos produzidos dentro de um padrão. Número de horas de retrabalho sobre o total de horas programadas.")

126

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: P. Processos Internos: Investimento em pesquisa Investimento em apoio a novos produtos Investimento no desenvolvimento de novos mercados Patentes Melhorias sugeridas/colaborador Giro de estoque (365 dividido pelo número médio de dias em estoque das matérias-primas Outros...

: indicadores mais utilizados: P. Processos Internos: Investimento em pesquisa. Investimento em apoio a novos produtos. Investimento no desenvolvimento de novos mercados. Patentes. Melhorias sugeridas/colaborador. Giro de estoque (365 dividido pelo número médio de dias em estoque das matérias-primas. Outros...")

127

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: P. Aprend. / Crescimento: Rotatividade do Pessoal Chave Absenteísmo Objetivos dos Colaboradores Conectados ao BSC Qualificação com a Comunicação Interna Índice de Pesquisa de Clima Organizacional Horas de Treinamento Satisfação Geral com a Empresa Produtividade dos Colaboradores % do Pessoal com Incentivos Alinhados à Estratégia Acesso à Informação Retenção dos Colaboradores Realização de Metas Pessoais Consciência Estratégica Desenvolvimento da Liderança Qualidade da Infra-Estrutura Tecnológica % dos Processos Cobertos por TI Feedback aos Colaboradores Pesquisa de Satisfação com a Eficácia da TI % dos Colaboradores com Estudos Avançados Outros...

: indicadores mais utilizados: P. Aprend. / Crescimento: Rotatividade do Pessoal Chave. Absenteísmo. Objetivos dos Colaboradores Conectados ao BSC. Qualificação com a Comunicação Interna. Índice de Pesquisa de Clima Organizacional. Horas de Treinamento. Satisfação Geral com a Empresa. Produtividade dos Colaboradores. % do Pessoal com Incentivos Alinhados à Estratégia. Acesso à Informação. Retenção dos Colaboradores. Realização de Metas Pessoais. Consciência Estratégica. Desenvolvimento da Liderança. Qualidade da Infra-Estrutura Tecnológica. % dos Processos Cobertos por TI. Feedback aos Colaboradores. Pesquisa de Satisfação com a Eficácia da TI. % dos Colaboradores com Estudos Avançados. Outros...")

128

Observações Gerais sobre a terceira tarefa:

Indicadores (continuação): indicadores mais utilizados: P. Aprend. / Crescimento: Índice de liderança (capacidade de estabelecer prioridades, de delegar, de controlar, de comunicar, de desenvolver pessoas, etc) Índice de motivação Número de empregados Percentual de pessoas que avançaram na carreira Idade média dos colaboradores Custo anual de treinamento per capita Média dos anos de serviço do empregado na organização Percentual de oportunidades preenchidas internamente Número de sugestões implantadas / total de funcionários Percentual de pessoas que se sentem com autoridade e delegação suficientes Índice de empregado satisfeito Número de oportunidades e promoções Anos de experiência na profissão Capacidade de realizar planos Cobertura estratégica do sistema de informações Número de computadores por pessoa Número de softwares Despesas de TI / receita

: indicadores mais utilizados: P. Aprend. / Crescimento: Índice de liderança (capacidade de estabelecer prioridades, de delegar, de controlar, de comunicar, de desenvolver pessoas, etc) Índice de motivação. Número de empregados. Percentual de pessoas que avançaram na carreira. Idade média dos colaboradores. Custo anual de treinamento per capita. Média dos anos de serviço do empregado na organização. Percentual de oportunidades preenchidas internamente. Número de sugestões implantadas / total de funcionários. Percentual de pessoas que se sentem com autoridade e delegação suficientes. Índice de empregado satisfeito. Número de oportunidades e promoções. Anos de experiência na profissão. Capacidade de realizar planos. Cobertura estratégica do sistema de informações. Número de computadores por pessoa. Número de softwares. Despesas de TI / receita.")

129

Observações Gerais sobre a terceira tarefa: Indicadores (continuação):

Perspectiva: Nome do Indicador: Objetivo: Proprietário: Componente de desempenho: Unidade Gerencial: Descrição: Sub-indicador: ( )-Sim ( )-Não Se sim, de qual: ( )-Passado ( )-Futuro: Freqüência: Unidade de Medida: Polaridade: Registros: Alvo: ( )-Manual ( )-Automático Resultado: ( )-Manual Sendo os resultados alimentados automaticamente, de onde virão estas informações: Fórmula: Responsável pela coleta de dados:

-Sim ( )-Não. Se sim, de qual: ( )-Passado ( )-Futuro: Freqüência: Unidade de Medida: Polaridade: Registros: Alvo: ( )-Manual. ( )-Automático. Resultado: ( )-Manual. Sendo os resultados alimentados automaticamente, de onde virão estas informações: Fórmula: Responsável pela coleta de dados:")

130

O sucesso de um sistema de medição tem como princípios:

medir somente as coisas que indiquem o sucesso organizacional (o que realmente é importante); manter um conjunto de medidas equilibradas, considerando as perspectivas das pessoas que tomam decisões, incentivando a participação sobre o que deve ser medido; envolver os empregados na configuração e implementação do quadro de indicadores de desempenho; alinhar os objetivos e as estratégias organizacionais com as medidas, de tal forma a proporcionar suporte à tomada de decisões e orientação dos esforços para cumprimento das metas estabelecidas.

; manter um conjunto de medidas equilibradas, considerando as perspectivas das pessoas que tomam decisões, incentivando a participação sobre o que deve ser medido; envolver os empregados na configuração e implementação do quadro de indicadores de desempenho; alinhar os objetivos e as estratégias organizacionais com as medidas, de tal forma a proporcionar suporte à tomada de decisões e orientação dos esforços para cumprimento das metas estabelecidas.")

131

A medição sistemática do desempenho, segundo uma estrutura planejada, faz diferença na capacidade da organização apresentar resultados excelentes e sustentáveis

132

Um sistema de medição pode:

Comunicar as estratégias e as prioridades da alta direção e dos gestores Servir como base para o reconhecimento da dedicação coletiva Analisar problemas estratégicos de forma pró-ativa Apoiar a busca por novos caminhos estratégicos para a organização Apoiar o aprendizado da organização

133

“Esta é uma perspectiva inédita e drasticamente diferente a respeito do significado e do propósito da informação: como indicador sobre o qual basear a ação futura em vez de laudo cadavérico e registro consumado de ocorrências pretéritas.” Drucker

134

Compreensão da estratégia (Mapeamento).

De que maneira cada atividade impacta na estratégia através das relações lógicas de causa e efeito. Consenso. Consenso da equipe diretiva, sobre como se implemantará a estratégia do negócio. Alinhamento estratégico. Alinhamento da organização a partir da transformação da “Estratégia” em objetivos operacionais concretos. Priorização de iniciativas. Se deve respeitar a escassez de recursos da empresa. Aprendizagem estratégica e operacional contínua Mobilização da mudança, através da comunicação, a motivação e o incentivo.

135

Precisamos Definir e Esclarecer as Unidades de Negócios

Nível I Corporação Nível II Divisão A Divisão B Divisão C Nível III Unidade 1 Unidade 2 Unidade 3 Unidade 4 Unidade 5 Unidade 6 Unidade 7 Unidade 8 Unidade 9

136

Alinhar a Organização para criar Sinergias

Balanced Scorecard Corporativo Gerencia Geral Balanced Scorecard Gerente Geral Gerentes Balanced Scorecard Gerente Mandos Medios Produção Adm. & Fin. Logística Comercial RH Sistemas Chefe 1 Chefe 2 OC OC Objetivos de Contribuição Grupos de trabalho Pessoas

137

Consiste em determinar em que medida as estratégias da organização são eficazes para atingir seus objetivos. Se os objetivos não estão sendo atingidos como o planejado, a função do controle é modificar as estratégias da empresa ou sua implementação, de modo a melhorar a capacidade da organização para atingir seus objetivos.

138

O Painel de Controle

139

Estratégia para Ação - EPA!

Informações Limpas, Confiáveis e Consistentes. Obter e utilizar Informações para Adicionar Valor ao Negócio. Pessoas com Excelente capacidade de Análise e Julgamento.

140

5.1 Exercendo o Controle Estratégico através do EPA!

141

REFERÊNCIAS BIBLIOGRÁFICAS

BLUMEN, Jean Lipman e LEAVITT, Harold J. Hot Groups. Editora Makron Books, São Paulo, 2000. COUTINHO, André Ribeiro e KALLÁS, David. Gestão da Estratégia: Experiências e Lições de Empresas Brasileiras. Editora Campus, Rio de Janeiro, 2006. HAMEL, Gary e PRAHALAD, C.K.. Competindo pelo Futuro. Editora Campus, 11ª Edição, Rio de Janeiro, 1995. HORVÁTH & PARTNERS. Dominar el C.M.I. Editora Gestión 2000, Barcelona 2003. KAPLAN, Robert, e NORTON, David. Alinhamento: utilizando o Balanced Scorecard para criar sinergias corporativas. Editora Campus, Rio de Janeiro, 2006. _____________________________. Mapas Estratégicos: convertendo ativos intangíveis em resultados tangíveis. Editora Campus, Rio de Janeiro, 2004. _____________________________. Organização Orientada para a Estratégia. Editora Campus, Rio de Janeiro, 2000. _____________________________. A Estratégia em Ação. Editora Campus, Rio de Janeiro, 1997. NIVEN, Paul R. El Cuadro de Mando Integral paso a paso. Editora Gestión 2000, Barcelona 2003. NORDOSTROM, Kjell A. e RIDDERSTRALE, Jonas. Funky Business. Editora Makron Books, São Paulo, 2001. OLVE, Nils-Gõran. Condutores da Performance: um guia prático para o uso do “balanced scorecard”. Editora Qualitymark, Rio de Janeiro, 2001. PETERS, Tom. Reimagine. Editora Futura, São Paulo, RAMPERSAD, Hubert K.. Scorecard para performance total: alinhando o capital humano com estratégia e ética empresarial. Editora Campus, Rio de Janeiro, 2004. PLANEJAMENTO DO SISTEMA DE MEDIÇÃO DO DESEMPENHO GLOBAL – Fundação para o Prêmio Nacional da Qualidade