Carregar apresentação

A apresentação está carregando. Por favor, espere

2

06/08/20091Piraci Oliveira - piraci@piraci.com.br

3

Piraci U. Oliveira Jr. Profissional Responsável Advogado e Contabilista, com 19 anos de experiência. MBA em Direito empresarial pela FGV/ Universidade da Califórnia – Irvine. Mestre em Direito Constitucional Especialista em Direito Internacional Privado ( Corte Internacional de Justiça Haia/Holanda ). Instrutor de diversos cursos na área de planejamento tributário. Palestrante do CRC/SP e do SESCON-SP em matéria Previdenciária e Tributária. 05/08/20092Piraci Oliveira - piraci@piraci.com.br

. Instrutor de diversos cursos na área de planejamento tributário. Palestrante do CRC/SP e do SESCON-SP em matéria Previdenciária e Tributária. 05/08/20092Piraci Oliveira -")

4

Profissional Responsável Autor de diversos livros especializados. 20032003 3Piraci Oliveira - piraci@piraci.com.br 2002200220002000 20022002 19991999 20002000

5

AGENDA Apresentação do palestrante SPED – Sistema Público de Escrituração Digital ECD – Escrituração Contábil Digital ou SPED Contábil EFD – Escrituração Fiscal ou SPED Fiscal NF-e Nota Fiscal Digital Nacional Refis IV 05/08/20094Piraci Oliveira - piraci@piraci.com.br

6

Você está aniquilado? Sente-se sozinho e abandonado? Está convencido, que ninguém se interessa por você?

7

Acredita que ninguém está dando a mínima para o fim do teu casamento e pouco se importa pelo teu divorcio?

8

Você pensa que ninguém repara nos teus sucessos ou nos teus fracassos ou... que tua vida ou tua morte nada significam para os outros?

9

Você está errado! Existe alguém que se interessa MUITO por você e acompanha todos teus passos…

10

Quando todos tenham te abandonado, a RECEITA FEDERAL continuará pensando em você !!!!!!

11

1 - MEI Microempreendedor Individual Nova ferramenta 05/08/200910Piraci Oliveira - piraci@piraci.com.br

12

De acordo com o IBGE, ultrapassa a casa dos 10 milhões o número de pessoas que atuam na informalidade. Pesquisa realizada pelo Sebrae de São Paulo aponta um número ainda maior: 19,2 milhões de indivíduos trabalham por conta própria no País. Fonte – AASP de 29 de julho de 2009 1. 1 – Microempreendedor Individual 05/08/200911Piraci Oliveira - piraci@piraci.com.br 1 – MEI

13

Em reunião de 27/04/2009, o Comitê Gestor aprovou a Resolução CGSN 58, que dispõe sobre o MEI, no âmbito do Simples que produz efeitos a partir de 1º de julho de 2009. Instituiu-se o SIMEI - Sistema de Recolhimento em Valores Fixos Mensais, independentemente da receita bruta auferida pelo microempreendedor individual (desde que dentro do limite de R$ 36.000,00/ano). É o sistema de pagamento em valores fixos por carnê mensal. 1.2 - Microempreendedor Individual - Regulamentação 05/08/200912Piraci Oliveira - piraci@piraci.com.br 1 – MEI

. É o sistema de pagamento em valores fixos por carnê mensal Microempreendedor Individual - Regulamentação 05/08/200912Piraci Oliveira - 1 – MEI.")

14

Receita bruta no ano de R$ 36.000,00 Optante do SIMPLES Não ser titular, sócio ou administrador de outra empresa Não ter filiais Ter no máximo 1 empregado que receba até 1 Salário Mínimo (ou o piso da categoria profissional). Exercer atividades que constem do Anexo Único da Resolução CGSN não 58, de 27/04/2009. 1.3 - Microempreendedor Individual - Requisitos 05/08/200913Piraci Oliveira - piraci@piraci.com.br 1 – MEI

15

valores fixos - : R$ 51,15 (11% do salário mínimo) destinados ao INSS do segurado empresário (contribuinte individual) R$ 1,00 de ICMS R$ 5,00 de ISS 1.4 - Microempreendedor Individual - Recolhimento 05/08/200914Piraci Oliveira - piraci@piraci.com.br 1 – MEI

destinados ao INSS do segurado empresário (contribuinte individual) R$ 1,00 de ICMS R$ 5,00 de ISS Microempreendedor Individual - Recolhimento 05/08/200914Piraci Oliveira - 1 – MEI")

16

Com isso, temos os seguintes valores mensais totais (válidos para 2009): R$ 52,15 – para o comércio ou indústria R$ 56,15 – para o prestador de serviços R$ 57,15 – para atividade mista (comércio ou indústria e prestação de serviços) 1.4.1 - Microempreendedor Individual - Recolhimento 05/08/200915Piraci Oliveira - piraci@piraci.com.br 1 – MEI

: R$ 52,15 – para o comércio ou indústria R$ 56,15 – para o prestador de serviços R$ 57,15 – para atividade mista (comércio ou indústria e prestação de serviços) Microempreendedor Individual - Recolhimento 05/08/200915Piraci Oliveira - 1 – MEI")

17

MEI poderá contratar um empregado recebendo um salário mínimo ou o piso salarial da categoria. Nesse caso, ele deverá: a)recolher, em Guia da Previdência Social – GPS, a cota patronal previdenciária de 3% juntamente com a cota do empregado de 8%; b) preencher e entregar a GFIP – Guia de Recolhimento do FGTS – depositando a respectiva cota do empregado. 1.5 - Microempreendedor Individual - Empregado 05/08/200916Piraci Oliveira - piraci@piraci.com.br 1 – MEI

recolher, em Guia da Previdência Social – GPS, a cota patronal previdenciária de 3% juntamente com a cota do empregado de 8%; b) preencher e entregar a GFIP – Guia de Recolhimento do FGTS – depositando a respectiva cota do empregado Microempreendedor Individual - Empregado 05/08/200916Piraci Oliveira - 1 – MEI.")

18

PROIBIÇÃO DE CESSÃO DE MÃO-DE-OBRA Não pode haver cessão de mão-de-obra. Não pode haver precarização das relações de trabalho; Os trabalhos não podem ser executados na sede da tomadora, nem representar necessidade contínua ligada a atividade fim; 1.6 - Microempreendedor Individual 05/08/200917Piraci Oliveira - piraci@piraci.com.br 1 – MEI

19

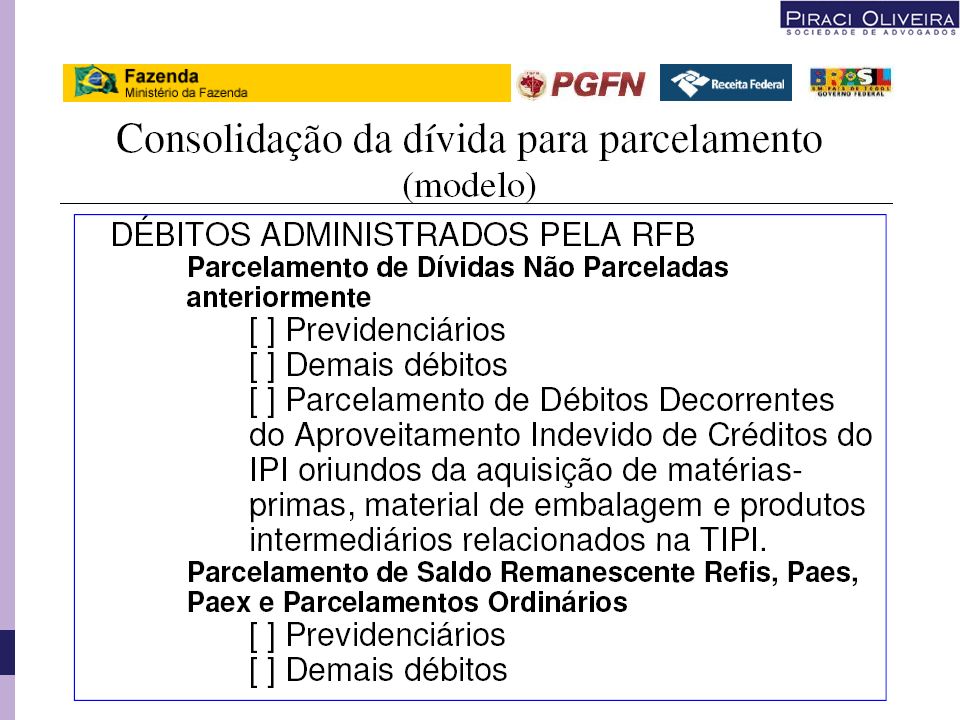

Uma fábrica de sapatos poderá contratar MEI para colar solas especiais, desde que os serviços sejam executados nas dependências do MEI. Caso a mesma fábrica necessite de um faxineiro para seu escritório, não poderá contratar MEI – a necessidade é permanente e executada nas dependências da contratante. 1.7 - Microempreendedor Individual - Exemplo 05/08/200918Piraci Oliveira - piraci@piraci.com.br 1 – MEI

20

O MEI que exercer as atividades de hidráulica, eletricidade, pintura, alvenaria, carpintaria e manutenção ou reparo de veículos pode efetuar cessão de mão-de-obra. Nesse caso, a contratante deverá considerá-lo como autônomo – RPA - devendo recolher a cota patronal previdenciária de 20% juntamente com a cota previdenciária do segurado (11%), além de inserir as informações na GFIP. Essas obrigações subsistem mesmo que a contratação ocorra por empreitada. 1.8 - Microempreendedor Individual Construção Civil 05/08/200919Piraci Oliveira - piraci@piraci.com.br 1 – MEI

, além de inserir as informações na GFIP. Essas obrigações subsistem mesmo que a contratação ocorra por empreitada Microempreendedor Individual Construção Civil 05/08/200919Piraci Oliveira - 1 – MEI.")

21

2 - REFIS IV – O Retorno NOVO PARCELAMENTO Lei 11.941/2009 Portaria Conjunta no. 6 de 22 de julho de 2009 05/08/200920Piraci Oliveira - piraci@piraci.com.br

22

Publicação da Lei em 28 de maio de 2009; Abrange débitos administrados pela RFB e PGFN; Restritos aos vencimentos em 30 de novembro de 2008; Abrange também parcelamentos ou confissões formalizadas até 27/05/2009 (parcelamentos ordinários); 2 – Refis IV 2.1 - Princípios Básicos 05/08/200921Piraci Oliveira - piraci@piraci.com.br

; 2 – Refis IV Princípios Básicos 05/08/200921Piraci Oliveira -")

23

Adesão entre 17 de agosto a 30 de novembro de 2009; Não reverte garantias processuais já ofertadas (penhora); Oportunismo – IPI alíquota zero; Cofins de Sociedade de Advogados; Regulamentado pela Portaria Conjunta no. 6 de 23/07/2009; 2.1 - Princípios Básicos 05/08/200922Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

24

Parcelamento em nome da matriz pelo responsável junto à RFB; Correção das parcelas pela SELIC; Primeira parcela no último dia útil do mês de adesão; 2.1 - Princípios Básicos 05/08/200923Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

25

Pagamentos vencíveis no último dia útil de cada mês; Abrange débitos constituídos ou não; Engloba o sistema s e mesmo os retidos na fonte (terceiros); 2.1 - Princípios Básicos 05/08/200924Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; Princípios Básicos 05/08/200924Piraci Oliveira - 2 – Refis IV")

26

Requerimentos de adesão exclusivamente feitos por internet; Implica confissão irretratável e constituição de título extrajudicial; O domicílio tributário passa a ser o endereço eletrônico atribuído pela RFB; 2.1 – Princípios Básicos 05/08/200925Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

27

Considera-se feita a comunicação por meio eletrônico 15 (quinze) dias após a data registrada no comprovante de entrega no domicílio tributário do sujeito passivo (art. 12, par. 8º da PC); O acesso ao endereço eletrônico dar-se-á por meio de código de acesso, a ser obtido nos sítios da PGFN ou da RFB na internet, ou mediante certificado digital válido. – par. 9º. 2.1 - Princípios Básicos 05/08/200926Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; O acesso ao endereço eletrônico dar-se-á por meio de código de acesso, a ser obtido nos sítios da PGFN ou da RFB na internet, ou mediante certificado digital válido. – par. 9º Princípios Básicos 05/08/200926Piraci Oliveira - 2 – Refis IV.")

28

Pode haver escolha (seleção) de lançamentos que se pretende refinanciar; Os programas anteriores impunham tudo ou nada; Caberá até mesmo determinação dentro de um Auto de Infração; 2.2 - Definição dos tributos 05/08/200927Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

de lançamentos que se pretende refinanciar; Os programas anteriores impunham tudo ou nada; Caberá até mesmo determinação dentro de um Auto de Infração; Definição dos tributos 05/08/200927Piraci Oliveira - 2 – Refis IV")

29

Multas e Juros podem ser compensados com prejuízos fiscais e bases negativas (CSLL); Não tributação da reversão de provisão (IRPJ; CSLL; PIS e Cofins); 2.3 -Possibilidade de Compensações – Lucro Real 05/08/200928Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; Não tributação da reversão de provisão (IRPJ; CSLL; PIS e Cofins); 2.3 -Possibilidade de Compensações – Lucro Real 05/08/200928Piraci Oliveira - 2 – Refis IV")

31

a Lei é omissa; A Portaria Conjunta veda opção – art. 1º. par. 3º.; Possibilidade de questionamento judicial – isonomia e tratamento diferenciado da micro e pequena empresa; 2.3 - Empresas do SIMPLES 05/08/200930Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

32

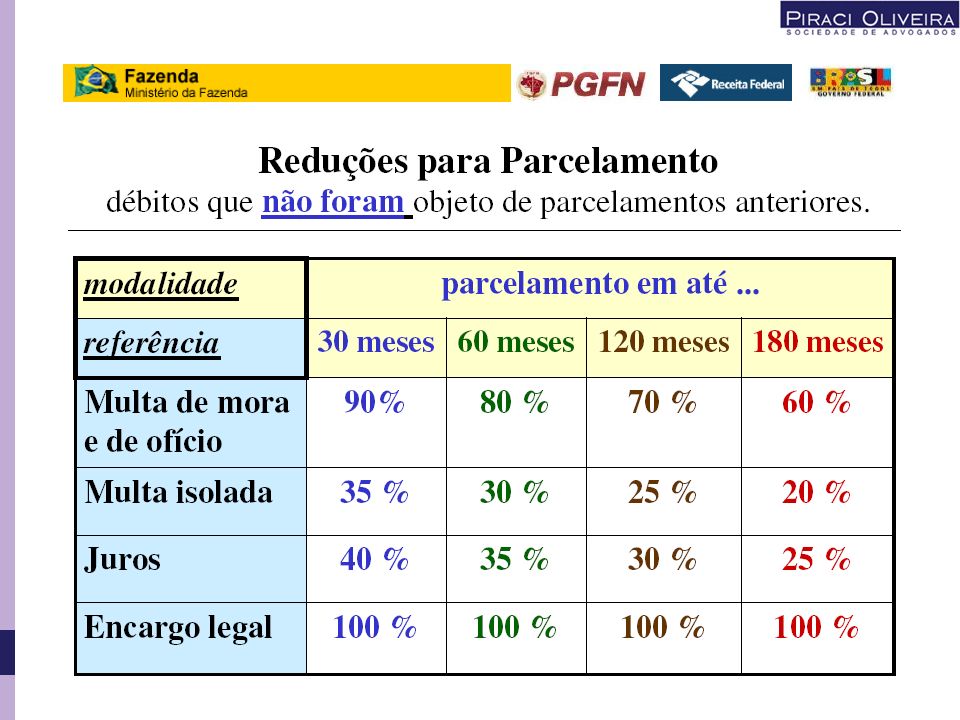

Até o mês anterior ao da consolidação dos parcelamentos de que trata o art.15, o devedor fica obrigado a pagar, a cada mês, prestação em valor não inferior ao estipulado neste artigo (...) Art. 3º., par. 1º. da Portaria Conjunta. 2.4 - Pagamentos Mínimos até a consolidação 05/08/200931Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

33

Após a consolidação, computadas as prestações pagas, o valor das prestações será obtido mediante divisão do montante do débito consolidado pelo número de prestações restantes, observada a prestação mínima prevista neste artigo (...) Art. 3º., par. 2º. da Portaria Conjunta. 2.4 - Pagamentos Mínimos depois da consolidação 05/08/200932Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

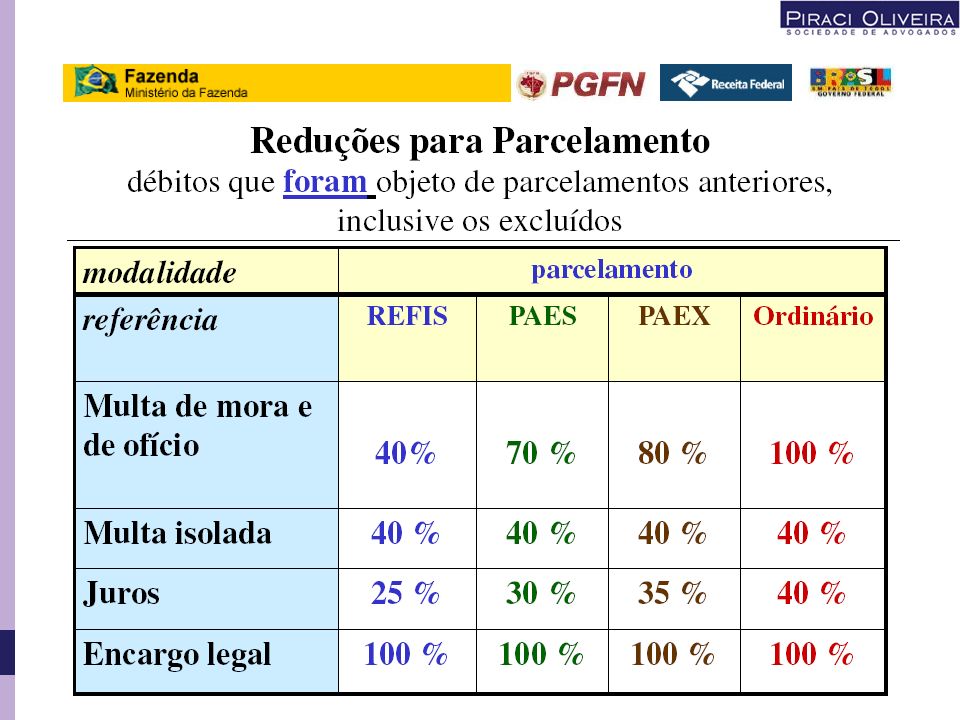

37

Art. 5º. Da Portaria Conjunta; Redução dos pagamentos já efetuados; Restabelecimento da data de solicitação (com acréscimos); Aplicação das reduções do Refis IV; 2.5 - Migração dos Programas Anteriores 05/08/200936Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; Aplicação das reduções do Refis IV; Migração dos Programas Anteriores 05/08/200936Piraci Oliveira - 2 – Refis IV.")

38

A adesão ao REFIS IV de débitos de programas anteriores significará desistência irretratável, sujeitando o contribuinte às regras exclusivas do novo parcelamento; A desistência deverá ocorrer para cada programa, nos respectivos âmbitos (PGFN e RFB) art. 11, par. 1º. da PC 2.5 - Migração dos Programas Anteriores 05/08/200937Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

39

REFIS – prestação mínima de 85% da média entre dez/07 e nov/08; Demais Parcelamentos – 85% do valor de nov/08; 2.5 - Migração dos Programas Anteriores 05/08/200938Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

40

A adesão ao parcelamento SUSPENDE a pretensão punitiva dos crimes tributários; Obviamente, por quanto perdurar a adimplência; Percebe-se maior flexibilidade pelo Judiciário – basta o parcelamento para suspensão da pretensão de punir; 2.6 - Crime Fiscal (2 a 5 anos de reclusão) 05/08/200939Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

05/08/200939Piraci Oliveira - 2 – Refis IV")

41

Deverá haver desistência de ação em andamento (administrativa ou judicial), com renúncia do direito, no prazo de 30 dias após o deferimento do requerimento de adesão ao programa; Haverá desistência com resolução do mérito - art. 269 do CPC; Poderá haver desistência parcial; Se houver depósito será revertido à União. 2.7 – Desistência de Processos em Andamento 05/08/200940Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

42

Após adesão será divulgado na internet o prazo para apresentação das informações para consolidação do parcelamento; Neste momento deverá ser apresentada relação de débitos e número de parcelas; O não atendimento indefere o pedido; 2.8 – Da Consolidação 05/08/200941Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

43

Não há regras definidas para a Consolidação de forma objetiva; O próprio site da PGFN afirma que serão determinadas oportunamente; 2.9 – Da Consolidação 05/08/200942Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

46

Necessária comunicação (eletrônica) do contribuinte; Incabível exclusão por publicação de ato em DOU; Maior segurança aos contribuintes; Possibilidade de mais amplo debate; 2.10 - Exclusão do Programa 05/08/200945Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

do contribuinte; Incabível exclusão por publicação de ato em DOU; Maior segurança aos contribuintes; Possibilidade de mais amplo debate; Exclusão do Programa 05/08/200945Piraci Oliveira - 2 – Refis IV")

47

Ato exclusivo do Delegado da RFB ou do Procurador Chefe da Unidade do domicílio do contribuinte; Possibilidade de apresentação de Recurso, em 10 dias, contados da notificação; Recurso com efeito suspensivo e direito a manter os recolhimentos (como PAEX); 2.11 - Exclusão do Programa 05/08/200946Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; Exclusão do Programa 05/08/200946Piraci Oliveira - 2 – Refis IV")

48

3 prestações consecutivas ou não, vencidas em prazo superior a 30 dias; 2.12 - Exclusão do Programa 05/08/200947Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

49

Exigibilidade imediata do total confessado; Restabelecimento dos valores (perda das reduções); 2.12 - Exclusão do Programa Consequencias 05/08/200948Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

; Exclusão do Programa Consequencias 05/08/200948Piraci Oliveira - 2 – Refis IV")

50

REFIS – 2000 PAES – 2003 PAEX – 2006 PAES Crise – 2009 Até 2012!!! Agendem próximo seminário!! 05/08/200949Piraci Oliveira - piraci@piraci.com.br 2 – Refis IV

51

SPED Sistema Público de Escrituração Digital 05/08/200950Piraci Oliveira - piraci@piraci.com.br

52

3 - Sistema Público de Escrituração Digital – SPED Princípio Constitucional – art. 37, inc. XXII (EC 42/2003) As administrações tributárias da União, dos Estados, do DF e dos Municípios terão recursos prioritários para a realização de suas de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de Informações fiscais, na forma da lei. 05/08/200951Piraci Oliveira - piraci@piraci.com.br

As administrações tributárias da União, dos Estados, do DF e dos Municípios terão recursos prioritários para a realização de suas de suas atividades e atuarão de forma integrada, inclusive com o compartilhamento de cadastros e de Informações fiscais, na forma da lei. 05/08/200951Piraci Oliveira -")

53

Arts. 10 e 11 da MP 2.200-2/2001 e os arts 1.179 e 1.180 do Código Civil. Art. 10 – Consideram-se documentos públicos ou particulares, para todos os fins legais, os documentos eletrônicos de que trata esta MP. Par. 1º. – As declarações constantes dos documentos em forma eletrônica produzidos com a utilização de processo de certificação disponibilizado pela ICP-Brasil presumem-se verdadeiros em relação aos signatários, na forma do art. 131 da Lei no. 3071, de 1o. de janeiro de 1916 – Código Civil. Art. 1.180 – Além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica. 3 - Sistema Público de Escrituração Digital – SPED 05/08/200952Piraci Oliveira - piraci@piraci.com.br

54

MP nº 2.200-2/2001 – Institui a Infra-Estrutura de Chaves Públicas Brasileiras – ICP–Brasil; ICP-Brasil: Infra-Estrutura de Chaves públicas Brasileiras – é uma organização para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica e das aplicações habitadas que utilizem certificados digitais; Legislação sobre SPED 3 - Sistema Público de Escrituração Digital – SPED 05/08/200953Piraci Oliveira - piraci@piraci.com.br

55

Lei nº 10.406/2002, arts. 1.179 e 1.180 – da escrituração – Código Civil, além dos demais livros exigidos por lei, é indispensável o Diário, que pode ser substituído por fichas no caso de escrituração mecanizada ou eletrônica (art. 1.180); Ajuste Sinief nº 7/2005, instituiu a Nota Fiscal Eletrônica – NF-e e o documento Auxiliar da Nota Fiscal Eletrônica – DANFE; Legislação sobre SPED 3 - Sistema Público de Escrituração Digital – SPED 05/08/200954Piraci Oliveira - piraci@piraci.com.br

; Ajuste Sinief nº 7/2005, instituiu a Nota Fiscal Eletrônica – NF-e e o documento Auxiliar da Nota Fiscal Eletrônica – DANFE; Legislação sobre SPED 3 - Sistema Público de Escrituração Digital – SPED 05/08/200954Piraci Oliveira -")

56

Convênio ICMS nº 143/2006, que instituiu a Escrituração Fiscal Digital (EFD); Dec. Nº 6.022/2007, instituiu o Sistema Público de Escrituração Digital (SPED); (MP 2..200/2001) Legislação sobre SPED 3 - Sistema Público de Escrituração Digital – SPED 05/08/200955Piraci Oliveira - piraci@piraci.com.br

; (MP /2001) Legislação sobre SPED 3 - Sistema Público de Escrituração Digital – SPED 05/08/200955Piraci Oliveira -")

57

Surge o SPED como mecanismo moderno e unificador das questões contábeis e fiscais notadamente quanto às emissões de NF e escriturações respectivas; Principal objetivo é criar maior controle e eficiência nas fiscalizações de informações digitais pelo compartilhamento de arquivos eletrônicos nos três níveis de Governo e demais órgãos interessados; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200956Piraci Oliveira - piraci@piraci.com.br

58

Adiciona-se à unificação da base de dados do Governo Federal que já contempla acesso às movimentações bancárias (DIMOF), imobiliárias (DIMOB) e de cartões de crédito; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200957Piraci Oliveira - piraci@piraci.com.br

, imobiliárias (DIMOB) e de cartões de crédito; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200957Piraci Oliveira -")

59

Decreto no. 6.022 de 22 de janeiro de 2007 Surge no bojo do PAC (2007-2010); Art. 2 o. – O Sped é instrumento que unifica as atividades de recepção, validação, armazenamento e autenticação de livros e documentos que integram a escrituração comercial e fiscal dos empresários e das sociedades empresárias, mediante fluxo único, computadorizado, de informações; Não dispensa a guarda dos livros e documentos pelo prazo legal – 5 anos (decadência); A administração pública deverá manter os sigilos comercial, fiscal e bancário; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200958Piraci Oliveira - piraci@piraci.com.br

; A administração pública deverá manter os sigilos comercial, fiscal e bancário; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200958Piraci Oliveira -")

60

Mais objetivamente - o SPED é um software disponibilizado pela RFB para que empresas possam enviar informações fiscais e contábeis (a partir do PVA) bem como os livros Gerados; Seus subprodutos (NFE; ECD e EFD) são independentes e cada contribuinte terá tratamento diferenciado em relação a eles, podendo haver exigência de um, dois ou de todos; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200959Piraci Oliveira - piraci@piraci.com.br

bem como os livros Gerados; Seus subprodutos (NFE; ECD e EFD) são independentes e cada contribuinte terá tratamento diferenciado em relação a eles, podendo haver exigência de um, dois ou de todos; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200959Piraci Oliveira -")

61

3 - Sistema Público de Escrituração Digital – SPED SPEDSPED SPEDDigitalEFDSPEDDigitalEFD NF-eNF-e SPEDContábilECDSPEDContábilECD OUTROS PROJETOS e-lalur/ NFS-e / CENTRAL DE BALANÇOS OUTROS PROJETOS e-lalur/ NFS-e / CENTRAL DE BALANÇOS 05/08/200960Piraci Oliveira - piraci@piraci.com.br

62

redução de custos com guarda de papéis; eliminação de papel; simplificação de obrigações acessórias; uniformização das informações prestadas às diversas Unidades da Federação; redução de riscos de envolvimento involuntário em fraudes fiscais; redução do tempo gasto pelos auditores fiscais nas empresas e maior eficiência na coleta de informações; 3 - Sistema Público de Escrituração Digital – SPED Segundo o próprio sitio da RFB o SPED trará os seguintes benefícios : 05/08/200961Piraci Oliveira - piraci@piraci.com.br

63

rapidez no acesso às informações; redução de custos administrativos; possibilidade de cruzamento entre dados contábeis e fiscais; aperfeiçoamento do combate à sonegação; preservação do meio ambiente pela redução de papel. 3 - Sistema Público de Escrituração Digital – SPED Segundo o próprio sitio da RFB o SPED trará os seguintes benefícios : Mas mostra-se inquestionável que o mais relevante ponto é o combate a sonegação. Mas mostra-se inquestionável que o mais relevante ponto é o combate a sonegação. 05/08/200962Piraci Oliveira - piraci@piraci.com.br

64

São usuários do SPED: a)a RFB; a)as administrações tributárias dos Estados, do DF e dos Municípios; a)os órgãos da administração pública que tenham atribuição de regulação, normatização, controle e fiscalização das empresas; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200963Piraci Oliveira - piraci@piraci.com.br

a RFB; a)as administrações tributárias dos Estados, do DF e dos Municípios; a)os órgãos da administração pública que tenham atribuição de regulação, normatização, controle e fiscalização das empresas; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200963Piraci Oliveira -")

65

A administração do SPED caberá à RFB que deverá viabilizar sua implantação estabelecendo a política de armazenamento e segurança das informações digitais; 3 - Sistema Público de Escrituração Digital – SPED 05/08/200964Piraci Oliveira - piraci@piraci.com.br

66

ECD Escrituração Contábil Digital ou SPED Contábil 05/08/200965Piraci Oliveira - piraci@piraci.com.br

67

4 - ECD – Escrituração Contábil Digital ou SPED Contábil Instituída pela IN RFB no. 787/2007 alterada pela IN 825/2008. Compreenderá: a) Livro Diário; a) Livro Razão; a) Livros Auxiliares – Balancetes e Balanços; Os livros serão assinados digitalmente pelo certificado de segurança mínima tipo A3, emitido por entidade credenciada pela infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil); 05/08/200966Piraci Oliveira - piraci@piraci.com.br

Livro Diário; a) Livro Razão; a) Livros Auxiliares – Balancetes e Balanços; Os livros serão assinados digitalmente pelo certificado de segurança mínima tipo A3, emitido por entidade credenciada pela infra-estrutura de Chaves Públicas Brasileira (ICP-Brasil); 05/08/200966Piraci Oliveira -")

68

4 - ECD – Escrituração Contábil Digital ou SPED Contábil Quem ainda não tem assinatura digital deve providenciar. Ela garante: (i) Autoria; (ii) integridade (documento não pode ser alterado) e (iii) não repúdio (por força da MP 2200 de agosto de 2001 há força jurídica. 05/08/200967Piraci Oliveira - piraci@piraci.com.br

Autoria; (ii) integridade (documento não pode ser alterado) e (iii) não repúdio (por força da MP 2200 de agosto de 2001 há força jurídica. 05/08/200967Piraci Oliveira -")

69

4 - ECD – Escrituração Contábil Digital ou SPED Contábil Assinatura A3 De nível de segurança médio e alto. É gerado e armazenado em um hardware criptográfico, que pode ser um cartão inteligenteou um token. Apenas o detentor da senha de acesso pode utilizar a chave privada, e as informações não podem ser copiadas ou reproduzidas. Fonte: Big Brother Fiscal – pg.41 05/08/200968Piraci Oliveira - piraci@piraci.com.br

70

Serão assinados por quem tiver este poder com registro na JUCESP e por profissional contabilista (que assinará por último). Note: Não tem competência para assinar o representante da empresa perante a RFB, mas sim o eleito no contrato social. 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200969Piraci Oliveira - piraci@piraci.com.br

71

Livros diário e razão passarão a ser únicos listados de forma separada no PVA. Ficam previstos os seguintes livros ou formas de escrituração: Diário Geral; Diário com escrituração resumida (vinculado a livro auxiliar); Diário Auxiliar; Razão Auxiliar; Livros e Balancetes Diários e Balanços; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200970Piraci Oliveira - piraci@piraci.com.br

; Diário Auxiliar; Razão Auxiliar; Livros e Balancetes Diários e Balanços; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200970Piraci Oliveira -")

72

Estão obrigados a adotar ECD: a) a partir de 01.01.2008, as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado (Portaria RFB 11.211/2007) e sujeitas à tributação do IR com base no lucro real; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200971Piraci Oliveira - piraci@piraci.com.br

a partir de , as pessoas jurídicas sujeitas a acompanhamento econômico-tributário diferenciado (Portaria RFB /2007) e sujeitas à tributação do IR com base no lucro real; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200971Piraci Oliveira -")

73

Estão obrigados a adotar ECD: a)a partir de 01.01.2009 as demais pessoas jurídicas sujeitas à tributação do IR com base no lucro real; a)Há faculdade de adoção do procedimento desde 2008; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil Atenção: Lucro real = SPED = ECD em 01.01.2009 05/08/200972Piraci Oliveira - piraci@piraci.com.br

a partir de as demais pessoas jurídicas sujeitas à tributação do IR com base no lucro real; a)Há faculdade de adoção do procedimento desde 2008; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil Atenção: Lucro real = SPED = ECD em /08/200972Piraci Oliveira -")

74

A ECD deverá ser submetida ao Programa Validador e Assinador (PVA) que conterá, no mínimo, as seguintes funcionalidades: a)Validação do arquivo digital da escrituração; a)Assinatura digital; a)Visualização da escrituração; a)Transmissão para o SPED; a)Consulta à situação da escrituração; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200973Piraci Oliveira - piraci@piraci.com.br

que conterá, no mínimo, as seguintes funcionalidades: a)Validação do arquivo digital da escrituração; a)Assinatura digital; a)Visualização da escrituração; a)Transmissão para o SPED; a)Consulta à situação da escrituração; 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200973Piraci Oliveira -")

75

A ECD será transmitida anualmente ao SPED até o último dia de junho do ano seguinte. Não apresentação gerará multa de 5 mil reais ao mês. 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200974Piraci Oliveira - piraci@piraci.com.br

76

Não pode haver retificação de livro autenticado (art. 5 o. - IN 107/08 DNRC). Art. 5 o. – A retificação de lançamento feito com erro, em livro já autenticado pela junta Comercial,deverá ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade, não podendo o livro já autenticado ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada. 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200975Piraci Oliveira - piraci@piraci.com.br

. Art. 5 o. – A retificação de lançamento feito com erro, em livro já autenticado pela junta Comercial,deverá ser efetuada nos livros de escrituração do exercício em que foi constatada a sua ocorrência, observadas as Normas Brasileiras de Contabilidade, não podendo o livro já autenticado ser substituído por outro, de mesmo número ou não, contendo a escrituração retificada. 4 - ECD – Escrituração Contábil Digital ou SPED Contábil 05/08/200975Piraci Oliveira -")

77

4 - Sistema Público de Escrituração Digital – SPED Aos usuários do ECD haverá simplificação de outros informes tais como: DIPJ, DACON, DCTF, PER/DCOMP, DIRF e outras. (2º, art. 3º IN 787/07); (2º, art. 3º IN 787/07); Declarações Simplificadas 05/08/200976Piraci Oliveira - piraci@piraci.com.br

; (2º, art. 3º IN 787/07); Declarações Simplificadas 05/08/200976Piraci Oliveira -")

78

EFD Escrituração Fiscal Digital ou SPED Fiscal 05/08/200977Piraci Oliveira - piraci@piraci.com.br

79

5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal Definição Arquivo Digital, que se constitui de um conjunto de escriturações de documentos fiscais e de outras informações de interesse dos fiscos das unidades federadas e da Secretaria da Receita Federal do Brasil, bem como de registros de apuração de impostos referentes às operações e prestações praticadas pelo contribuinte. (FIESP) 05/08/200978Piraci Oliveira - piraci@piraci.com.br

05/08/200978Piraci Oliveira -")

80

Como a ECD deverá ser assinada digitalmente e transmitida, via internet, para o ambiente SPED; A periodicidade será mensal (por regra); 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200979Piraci Oliveira - piraci@piraci.com.br

; 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200979Piraci Oliveira -")

81

Foi instituído pelo Convênio ICMS 143 de 15/12/2006, alterado pelos Convênios 123/07 e 13/08; 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200980 O Protocolo ICMS 77 de 18 de setembro de 2008 determina os obrigados ao SPED Fiscal e sua obrigatoriedade se faz a contar de 01 de janeiro de 2009; Piraci Oliveira - piraci@piraci.com.br

82

O mecanismo a)partindo da base de dados da empresa deverá ser gerado arquivo digital de acordo com leiaute estabelecido no ato COTEPE relativo aos fatos geradores de ICMS e IPI; a)este arquivo deverá ser importado e validado pelo PVA fornecido pelo SPED; 5– EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200981Piraci Oliveira - piraci@piraci.com.br

partindo da base de dados da empresa deverá ser gerado arquivo digital de acordo com leiaute estabelecido no ato COTEPE relativo aos fatos geradores de ICMS e IPI; a)este arquivo deverá ser importado e validado pelo PVA fornecido pelo SPED; 5– EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200981Piraci Oliveira -")

83

Estão obrigados, a partir de 01.01.2009 os estabelecimentos contribuintes do IPI e/ou ICMS relacionados no Protocolo 77/2008; A lista atualizada encontra-se no site www1.receita.fazenda.gov.br/sped-fiscal Distinta para cada estabelecimento – autonomia perante a escrituração; Segundo estimativas da FIESP em SP serão 15 mil contribuintes obrigados à EFD; 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200982Piraci Oliveira - piraci@piraci.com.br

84

Abrangerá os seguintes livros: a)registro de entradas; a)registro de saídas; a)registro de inventário; a)registro de Apuração do IPI; a)registro de Apuração do ICMS; 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200983Piraci Oliveira - piraci@piraci.com.br

registro de entradas; a)registro de saídas; a)registro de inventário; a)registro de Apuração do IPI; a)registro de Apuração do ICMS; 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal 05/08/200983Piraci Oliveira -")

85

Guarda de Documentos Segue prazo decadencial de 5 anos independentemente de remessa eletrônica de dados; Obviamente deve ser alterado, mas por ora a legislação deve ser seguida; 05/08/200984 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal Piraci Oliveira - piraci@piraci.com.br

86

O Fisco não tem obrigação de guarda (back up) de informações; Isto caberá ao contribuinte, exatamente como hoje ocorre com os Papéis; Havendo furto ou extravio caberá ao contribuinte sanar a questão; Back Up 05/08/200985 5 – EFD - Escrituração Fiscal Digital ou SPED Fiscal Piraci Oliveira - piraci@piraci.com.br

de informações; Isto caberá ao contribuinte, exatamente como hoje ocorre com os Papéis; Havendo furto ou extravio caberá ao contribuinte sanar a questão; Back Up 05/08/ – EFD - Escrituração Fiscal Digital ou SPED Fiscal Piraci Oliveira -")

87

NF-E Nota Fiscal Digital 05/08/200986Piraci Oliveira - piraci@piraci.com.br

88

6 – Nota Fiscal Digital – NF-E Documento emitido e armazenado eletronicamente, de existência apenas digital, com o intuito de documentar operações e prestações, cuja validade jurídica é garantida pela assinatura digital do emitente e autorização de uso pela administração tributária da unidade federada do contribuinte, antes da ocorrência do fato gerador Ajuste SINIEF 07 DOU 05.10.05 Definição de NF-e 05/08/200987Piraci Oliveira - piraci@piraci.com.br

89

6 – Nota Fiscal Digital – NF-E Instituída para substituir a NF-e modelo 55 em substituição aos modelos 1 ou 1-A pelos contribuintes de ICMS e IPI; Não substitui as Notas Fiscais ao Consumidor (modelo 2) ou Cupom Fiscal (Ponto de venda) que deverão seguir em meio físico; Busca implantar modelo único nacional; 05/08/200988Piraci Oliveira - piraci@piraci.com.br

ou Cupom Fiscal (Ponto de venda) que deverão seguir em meio físico; Busca implantar modelo único nacional; 05/08/200988Piraci Oliveira -")

90

Março/2006 Março/2006 – projeto piloto e convite para empresas ingressarem no SPED – NF-e 19 empresas; Setembro/2006 Setembro/2006 – emissão primeira NF-e; Abril/2008 Abril/2008 – inicio da obrigatoriedade para alguns mercados – Protocolo ICMS 10/2007; Janeiro/2009 Janeiro/2009 – obrigatoriedade do SPED para lucro real; 6 – Nota Fiscal Digital – NF-E Evolução 05/08/200989Piraci Oliveira - piraci@piraci.com.br

91

Q No RICMS/SP foram acrescentados os artigos 220-O e 212- Q I; ao livro I; Portaria CAT 104/2007; 6 – Nota Fiscal Digital – NF-E Legislação Estadual 05/08/200990Piraci Oliveira - piraci@piraci.com.br

92

Ajuste SINIEF 07/2005 e alterações; Protocolo ICMS 10/2007 e alterações; Protocolo ICMS 55/2007 e alterações; Ato COTEPE 22/2008; 6 – Nota Fiscal Digital – NF-E Legislação Federal 05/08/200991Piraci Oliveira - piraci@piraci.com.br

93

Sua validade jurídica é concedida pela assinatura digital do remetente e pela recepção, pelo Fisco, do documento eletrônico ANTES da ocorrência do fato gerador; Caberá às Secretarias da Fazenda o monitoramento de todas as etapas do processo de circulação, através do uso dos arquivos eletrônicos, facilitando sobremaneira o combate à sonegação; 6 – Nota Fiscal Digital – NF-E 05/08/200992Piraci Oliveira - piraci@piraci.com.br

94

Aplicável aos contribuintes listados na cláusula primeira do Protocolo /ICMS no. 10/2007 alterado pelos Protocolos 24, 68 e 87 de 2008; Não há notícias de convênios com Prefeituras, assim, esta NF-e não se confunde com a NF-E relativa a serviços e existente, por exemplo em SP, desde 2007; Por ora não há possibilidade de NF-e conjugada – projeto em andamento; 6 – Nota Fiscal Digital – NF-E 05/08/200993Piraci Oliveira - piraci@piraci.com.br

95

a) A partir de abril de 2008: fabricante de cigarros; distribuidores ou atacadista de cigarros; produtores, formuladores e importadores de combustíveis líquidos; distribuidores de combustíveis líquidos; 6 – Nota Fiscal Digital – NF-E Cronograma 05/08/200994Piraci Oliveira - piraci@piraci.com.br

A partir de abril de 2008: fabricante de cigarros; distribuidores ou atacadista de cigarros; produtores, formuladores e importadores de combustíveis líquidos; distribuidores de combustíveis líquidos; 6 – Nota Fiscal Digital – NF-E Cronograma 05/08/200994Piraci Oliveira -")

96

b) A partir de junho de 2008 combustíveis de maneira geral (Gasolina de aviação); 6 – Nota Fiscal Digital – NF-E Cronograma 05/08/200995Piraci Oliveira - piraci@piraci.com.br

A partir de junho de 2008 combustíveis de maneira geral (Gasolina de aviação); 6 – Nota Fiscal Digital – NF-E Cronograma 05/08/200995Piraci Oliveira -")

97

fabricantes de automóveis; fabricante de cimento; fabricantes, distribuidores e comerciantes atacadistas de remédios alopáticos para uso humano; frigorífico e atacadista de carnes frescas, refrigeradas ou congeladas; fabricante de bebidas alcoólicas; fabricantes de refrigerantes; fornecedores de energia elétrica; fabricantes de semi-acabados, laminados e trefilados de aço; fabricante de ferro-gusa; 6 – Nota Fiscal Digital – NF-E c) A partir de dezembro de 2008 05/08/200996Piraci Oliveira - piraci@piraci.com.br

A partir de dezembro de /08/200996Piraci Oliveira -")

98

d) A partir de abril de 2009: importadores de automóveis; fabricantes e importadores de baterias; fabricante de pneumático; fabricantes e importadores de autopeças; produtor, importador e distribuidor de solventes derivados de petróleo; comerciantes atacadistas a granel de solvente derivados de petróleo; produtores, importadores e distribuidores de lubrificantes e graxas derivados de petróleo; produtor, importador e distribuidor de GNV; 6 – Nota Fiscal Digital – NF-E 05/08/200997Piraci Oliveira - piraci@piraci.com.br

A partir de abril de 2009: importadores de automóveis; fabricantes e importadores de baterias; fabricante de pneumático; fabricantes e importadores de autopeças; produtor, importador e distribuidor de solventes derivados de petróleo; comerciantes atacadistas a granel de solvente derivados de petróleo; produtores, importadores e distribuidores de lubrificantes e graxas derivados de petróleo; produtor, importador e distribuidor de GNV; 6 – Nota Fiscal Digital – NF-E 05/08/200997Piraci Oliveira -")

99

d) a partir de abril de 2009: atacadista de produtos siderúrgicos e ferro gusa; fabricante de alumínio; fabricante de garrafas PET; fabricante e importador de tintas, verniz, esmalte, lacas,resina termoplástica; distribuidores, atacadistas ou importadores de bebidas alcoólicas; distribuidores, atacadistas ou importadores de refrigerantes; 6 – Nota Fiscal Digital – NF-E 05/08/200998Piraci Oliveira - piraci@piraci.com.br

a partir de abril de 2009: atacadista de produtos siderúrgicos e ferro gusa; fabricante de alumínio; fabricante de garrafas PET; fabricante e importador de tintas, verniz, esmalte, lacas,resina termoplástica; distribuidores, atacadistas ou importadores de bebidas alcoólicas; distribuidores, atacadistas ou importadores de refrigerantes; 6 – Nota Fiscal Digital – NF-E 05/08/200998Piraci Oliveira -")

100

d) a partir de abril de 2009: fabricantes, distribuidores, atacadistas ou importadores de extrato e xarope utilizados na fabricação de refrigerantes; atacadistas de bebidas com atividade de fracionamento e acondicionamento associada; atacadista de fumo; fabricante de cigarrilhas e charutos; fabricantes e importadores de filtros para cigarros; fabricantes e importadores de outros produtos do fumo, exceto cigarrilhas e charutos; processadores industriais do fumo; 6 – Nota Fiscal Digital – NF-E 05/08/200999Piraci Oliveira - piraci@piraci.com.br

a partir de abril de 2009: fabricantes, distribuidores, atacadistas ou importadores de extrato e xarope utilizados na fabricação de refrigerantes; atacadistas de bebidas com atividade de fracionamento e acondicionamento associada; atacadista de fumo; fabricante de cigarrilhas e charutos; fabricantes e importadores de filtros para cigarros; fabricantes e importadores de outros produtos do fumo, exceto cigarrilhas e charutos; processadores industriais do fumo; 6 – Nota Fiscal Digital – NF-E 05/08/200999Piraci Oliveira -")

101

e) A partir de setembro de 2009 fabricantes de Cosmético, produtos de perfumaria e de higiene pessoal; fabricantes de produtos de limpeza e de polimento; fabricante de sabão e detergente sintético; fabricante de alimentos para animais; fabricante de papel; fabricante de produto de papel, cartolina, papel-cartão e papelão ondulado para uso comercial e de escritório; fabricantes e importadores de componentes eletrônicos; fabricantes e importadores de equipamentos de informática e de periféricos para equipamentos de informática; 6 – Nota Fiscal Digital – NF-E 05/08/2009100Piraci Oliveira - piraci@piraci.com.br

A partir de setembro de 2009 fabricantes de Cosmético, produtos de perfumaria e de higiene pessoal; fabricantes de produtos de limpeza e de polimento; fabricante de sabão e detergente sintético; fabricante de alimentos para animais; fabricante de papel; fabricante de produto de papel, cartolina, papel-cartão e papelão ondulado para uso comercial e de escritório; fabricantes e importadores de componentes eletrônicos; fabricantes e importadores de equipamentos de informática e de periféricos para equipamentos de informática; 6 – Nota Fiscal Digital – NF-E 05/08/ Piraci Oliveira -")

102

e) A partir de setembro de 2009 fabricantes e importadores de equipamentos transmissores de comunicação, peças e acessórios; fabricantes e importadores de aparelhos de recepção, reprodução, gravação e amplificação de áudio e vídeo; estabelecimentos que realizem reprodução de vídeo em qualquer suporte; estabelecimentos que realizem reprodução de som em qualquer suporte; fabricantes e importadores de mídias virgens, Magnéticas e ópticas; 6 – Nota Fiscal Digital – NF-E 05/08/2009101Piraci Oliveira - piraci@piraci.com.br

A partir de setembro de 2009 fabricantes e importadores de equipamentos transmissores de comunicação, peças e acessórios; fabricantes e importadores de aparelhos de recepção, reprodução, gravação e amplificação de áudio e vídeo; estabelecimentos que realizem reprodução de vídeo em qualquer suporte; estabelecimentos que realizem reprodução de som em qualquer suporte; fabricantes e importadores de mídias virgens, Magnéticas e ópticas; 6 – Nota Fiscal Digital – NF-E 05/08/ Piraci Oliveira -")

103

e) A partir de setembro de 2009 fabricantes e importadores de aparelhos telefônicos e de outros equipamentos de comunicação, peças e acessórios; fabricantes de aparelhos eletromédicos e eletroterapêuticos e equipamentos de irradiação; fabricantes e importadores de pilhas, baterias e acumuladores elétricos, exceto para veículos automotores; fabricantes e importadores de material elétrico para instalações em circuito de consumo; 6 – Nota Fiscal Digital – NF-E 05/08/2009102Piraci Oliveira - piraci@piraci.com.br

A partir de setembro de 2009 fabricantes e importadores de aparelhos telefônicos e de outros equipamentos de comunicação, peças e acessórios; fabricantes de aparelhos eletromédicos e eletroterapêuticos e equipamentos de irradiação; fabricantes e importadores de pilhas, baterias e acumuladores elétricos, exceto para veículos automotores; fabricantes e importadores de material elétrico para instalações em circuito de consumo; 6 – Nota Fiscal Digital – NF-E 05/08/ Piraci Oliveira -")

104

e) A partir de setembro de 2009 fabricantes e importadores de fios, cabos e condutores elétricos isolados; fabricantes e importadores de material elétrico e eletrônico para veículos automotores, exceto baterias; fabricantes e importadores de fogões, refrigeradores e máquinas de lavar e secar para uso domestico, peças e acessórios; estabelecimentos que realizem moagem de trigo e fabricação de derivados de trigo; atacadistas de café em grão; atacadistas de café torrado, moído e solúvel; produtores de café torrado e moído, aromatizado; 6 – Nota Fiscal Digital – NF-E 05/08/2009103Piraci Oliveira - piraci@piraci.com.br

A partir de setembro de 2009 fabricantes e importadores de fios, cabos e condutores elétricos isolados; fabricantes e importadores de material elétrico e eletrônico para veículos automotores, exceto baterias; fabricantes e importadores de fogões, refrigeradores e máquinas de lavar e secar para uso domestico, peças e acessórios; estabelecimentos que realizem moagem de trigo e fabricação de derivados de trigo; atacadistas de café em grão; atacadistas de café torrado, moído e solúvel; produtores de café torrado e moído, aromatizado; 6 – Nota Fiscal Digital – NF-E 05/08/ Piraci Oliveira -")

105

Extraído do Sítio da RFB para os demais contribuintes, a estratégia de implantação nacional é que estes, voluntaria e gradualmente, independentemente do porte, se interessem por ser emissores da NFE; Na mesma linha o CONFAZ tem se manifestado no sentido de obrigar outros segmentos, tendo em vista os benefícios gerados.... 6 – Nota Fiscal Digital – NF-E 05/08/2009104Piraci Oliveira - piraci@piraci.com.br

106

O site da Fazenda não emite NF-e; Não é possível alterar NF-e autorizada; Pode haver cancelamento antes do fato gerador (max. 7 dias), por autorização da SEFAZ; Não há mudanças para forma de entrega da NF-e / DANFE; Canhoto de entrega – tradição – regra comercial; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/2009105Piraci Oliveira - piraci@piraci.com.br

, por autorização da SEFAZ; Não há mudanças para forma de entrega da NF-e / DANFE; Canhoto de entrega – tradição – regra comercial; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/ Piraci Oliveira -")

107

Para a autorização de uso a SEFAZ analisará: a)situação cadastral do emitente; a)credenciamento para emissão de NF-e; a)assinatura digital; a)observância do leiaute – Ato Cotepe ICMS 14/2007; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/2009106Piraci Oliveira - piraci@piraci.com.br

situação cadastral do emitente; a)credenciamento para emissão de NF-e; a)assinatura digital; a)observância do leiaute – Ato Cotepe ICMS 14/2007; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/ Piraci Oliveira -")

108

Após análise: a)pode haver autorização da NF-e; a)denegação – irregularidade cadastral; a)rejeição por: -falha no processamento; -não credenciamento; -falha no leiaute; -outras; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/2009107Piraci Oliveira - piraci@piraci.com.br

pode haver autorização da NF-e; a)denegação – irregularidade cadastral; a)rejeição por: -falha no processamento; -não credenciamento; -falha no leiaute; -outras; 6 – Nota Fiscal Digital – NF-E Procedimentos para Emissão 05/08/ Piraci Oliveira -")

109

6 – Nota Fiscal Digital – NF-E Chave de acesso com 44 dígitos Especificações da NF-e 00000000000000000000000000000000000000000000 UF UF 02 dígitos Ano e Mês Ano e Mês 04 dígitos CNPJ Emitente CNPJ Emitente 14 dígitos Modelo Modelo 02 dígitos Série Série 03 dígitos Número Número 09 dígitos Código de Acesso Código de Acesso 09 dígitos Dígito Verificador Dígito Verificador 01 dígito 05/08/2009108Piraci Oliveira - piraci@piraci.com.br

110

6 – Nota Fiscal Digital – NF-E Graficamente Situação Cadastral Autorização Vendedor Assinatura Digital Dados da NF-e Pedido NF-e Validação Autorização 05/08/2009109Piraci Oliveira - piraci@piraci.com.br

111

6 – Nota Fiscal Digital – NF-E Graficamente Situação Cadastral Autorização Vendedor Assinatura Digital Dados da NF-e Pedido NF-e Validação Autorização SEFAZ destino RFB 05/08/2009110Piraci Oliveira - piraci@piraci.com.br

112

6 – Nota Fiscal Digital – NF-E Graficamente Pedido NF-e 05/08/2009111 NF-e – Web DANFE – com mercadoria Piraci Oliveira - piraci@piraci.com.br

113

6 – Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) Você vai ouvir falar esta palavra muitas vezes de ora em diante... 05/08/2009112Piraci Oliveira - piraci@piraci.com.br

114

Presta-se a representar gráfica e simplificadamente a NF-e, cujas atribuições são informar a chave de acesso da NF-e, permitir a consulta (código de barras) às informações e acompanhar a mercadoria em trânsito; Será lido preferencialmente pelo código de barras; Emitido em via única; Poderá ter várias folhas para discriminação; 6 – Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) 05/08/2009113Piraci Oliveira - piraci@piraci.com.br

às informações e acompanhar a mercadoria em trânsito; Será lido preferencialmente pelo código de barras; Emitido em via única; Poderá ter várias folhas para discriminação; 6 – Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) 05/08/ Piraci Oliveira -")

115

Não é nota fiscal !! Presta-se apenas a auxiliar a consulta e acompanhar a mercadoria. 6 – Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) 05/08/2009114Piraci Oliveira - piraci@piraci.com.br

05/08/ Piraci Oliveira -")

116

Conterá código de barra que representará acesso a NF-e em 44 posições; Se o destinatário for não emissor de NF-e poderá escriturar este Documento, sendo que sua validade ficará vinculada à efetiva existência nos arquivos da SEFAZ. 4 – Nota Fiscal Digital – NF-E DANFE (Documento Auxiliar da Nota Fiscal Eletrônica) 05/08/2009115Piraci Oliveira - piraci@piraci.com.br

05/08/ Piraci Oliveira -")

117

05/08/2009116Piraci Oliveira - piraci@piraci.com.br

118

05/08/2009117Piraci Oliveira - piraci@piraci.com.br

119

Consulta da NF-e no Portal Nacional da www.nfe.fazenda.gov.br www.nfe.fazenda.gov.br Obrigatória para validar documento; Não necessita imprimir a consulta; Consulta poderá ser feita em até 180 dias; 6 – Nota Fiscal Digital – NF-E Obrigações do Destinatário 05/08/2009118Piraci Oliveira - piraci@piraci.com.br

120

Poderá registrar a NF-e digitalmente (se for obrigado à emissão) ou utilizar o DANFE para suportar o lançamento; Nota – O destinatário não poderá receber nota física (papel) nas situações em que for obrigada emissão digital, exceção feita ao DANFE (validado); Esta operação será equiparada à nota fiscal inidônea (fria); 6 – Nota Fiscal Digital – NF-E Obrigações do Destinatário 05/08/2009119Piraci Oliveira - piraci@piraci.com.br

ou utilizar o DANFE para suportar o lançamento; Nota – O destinatário não poderá receber nota física (papel) nas situações em que for obrigada emissão digital, exceção feita ao DANFE (validado); Esta operação será equiparada à nota fiscal inidônea (fria); 6 – Nota Fiscal Digital – NF-E Obrigações do Destinatário 05/08/ Piraci Oliveira -")

121

6 – Nota Fiscal Digital – NF-E Contingências 05/08/2009120Piraci Oliveira - piraci@piraci.com.br

122

Administrada pela RFB que assume a recepção e autorização das NF-e de qualquer unidade da federação; Entra em operação por pedido da UF interessada; O SCAN encaminhará os documentos para a SEFAZ origem e destino; Impressão de DANFE em papel comum; Altera a série da NF-e de uso exclusivo do SCAN (900 a 999) implicando substituição do número da NF-e; 6 – Nota Fiscal Digital – NF-E Contingências 1- SCAN - Sistema de Contingência Nacional 05/08/2009121Piraci Oliveira - piraci@piraci.com.br

implicando substituição do número da NF-e; 6 – Nota Fiscal Digital – NF-E Contingências 1- SCAN - Sistema de Contingência Nacional 05/08/ Piraci Oliveira -")

123

Processo mais simples; Geração de novo arquivo XML da NF-e; Impressão de 2 vias do DANFE em formulário de segurança; Lavrar termo Registro de Uso de Documentos Fiscais e Termos de Ocorrência – mod. 6 – informando o problema, data e hora número do formulário – (Art. 202 RICMS; Portaria CAT 32/96; Art 12 a 14 e 17 Portaria CAT 104/07 e Ajuste SINIEF 07/05; 6 – Nota Fiscal Digital – NF-E Contingências 2 - Formulário de Segurança 05/08/2009122Piraci Oliveira - piraci@piraci.com.br

124

Transmitir a NF-e imediatamente após a cessação dos problemas técnicos – prazo máximo 7 dias; Imprimir DANFE destacando DANFE em contingência impresso em decorrência de problemas técnicos; Lavrar termo Registro de Uso de Documentos Fiscais e Termos de Ocorrência – mod. 6 – informando o problema, data e hora número do formulário – (Art. 202 RICMS; Portaria CAT 32/96; Art 12 a 14 e 17 Portaria CAT 104/07 e Ajuste SINIEF 07/05; 6 – Nota Fiscal Digital – NF-E Contingências 2.1 - Formulário de Segurança 05/08/2009123Piraci Oliveira - piraci@piraci.com.br

125

Dispensa o uso de formulário de segurança DANFE; Não altera série e numeração da NF-e emitida; Deve ser gerado arquivo XML de Declaração Prévia de Emissão em Contingência – DPEC; Transmissão da DPEC para o SCE via web; Após cessação do problema deve ser enviada NF-e em até 7 dias; 6 – Nota Fiscal Digital – NF-E Contingências 3 – SCE -Sistema de Contingência Eletrônica NÃO REGULAMENTADO 05/08/2009124

126

Bem vindo ao MUNDO DIGITAL! Sua vida nunca mais será a mesma 05/08/2009125Piraci Oliveira - piraci@piraci.com.br

127

Meu objetivo foi levar pânico aos participantes tentando fazer com que deixassem o seminário com mais dúvidas do que quando entraram. Caso tenha obtido êxito, estude e remeta dúvidas para piraci@piraci.com.br 05/08/2009126Piraci Oliveira - piraci@piraci.com.br

128

Em nome do Hospital do Câncer agradecemos as doações e a atenção! O material estará disponível a pedido para: piraci@piraci.com.br 05/08/2009127Piraci Oliveira - piraci@piraci.com.br

Apresentações semelhantes

para extração dos dados da MF e MFD. Resultados: Espelho: imagem digital do documento Ato Cotepe.>")