Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Governança Corporativa

Elaborado por Prof. Gregorio M. Rodriguez

2

Governança Corporativa

Abertura de Capital e IPO Prof. Gregorio M. Rodriguez 2

3

Abertura de Capital (IPO)

A decisão de abrir o capital implica a necessidade de adoção de boas políticas e práticas de governança corporativa, ampliando a transparência das atividades empresariais e a divulgação de informações. As companhias abertas devem atender as exigências legais quanto ao envio de informações trimestrais para a CVM e a BM&FBovespa, além de publicar, na imprensa especializada e no Diário Oficial do Estado, demonstrativos financeiros, atas de assembléias, avisos aos acionistas e fatos relevantes. De 2006 e 2007 a BM&FBovespa registrou um número crescente de aberturas de capital de companhias, a grande maioria das quais ingressando diretamente no Novo Mercado.

4

Abertura de Capital (IPO)

Por que essas empresas decidiram enfrentar os desafios, o esforço e os custos que o processo a elas impõe, comprometendo-se com políticas e práticas restritivas de governança? Acreditamos que isso ocorreu por que seus principais acionistas e dirigentes perceberam que governança corporativa compensa: benefícios como melhor avaliação de crédito, redução do custo de captação de recursos e melhoria de imagem junto aos stakeholders pagam os gastos associados às estruturas e processos de manter uma boa governança. O panorama do mercado de capitais apresentou forte guinada em A deterioração da economia dos EUA e o prenúncio de crise profunda no mercado financeiro e na economia norte-americana fez com que os investidores estrangeiros, responsáveis por mais de 70% do volume de aquisição de ações nas aberturas de capital (underwritings) realizadas em 2007, se retraíssem. 4

realizadas em 2007, se retraíssem. 4.")

5

Abertura de Capital (IPO)

Concomitantemente, o mercado passou a perceber que as previsões de faturamento divulgadas pelas empresas em seus “guidances” se encontravam, em muitos casos, avaliados acima do razoável. Isso ocasionou ajuste nos preços das ações negociadas em bolsa, principalmente daquelas que haviam sido lançadas no mercado considerando múltiplos (EV/EBITDA = Valor da Empresa/Geração Operacional de Caixa) muito acima da média de mercado. A alteração do apetite dos investidores por ações de novas empresas, aliada ao processo de revisão de projeções e ajustes de preços das ações, ocasionou a retirada ou postergação e cancelamento de algumas operações de underwriting que se encontravam prontas para virem a mercado. 5

muito acima da média de mercado. A alteração do apetite dos investidores por ações de novas empresas, aliada ao processo de revisão de projeções e ajustes de preços das ações, ocasionou a retirada ou postergação e cancelamento de algumas operações de underwriting que se encontravam prontas para virem a mercado. 5.")

6

Abertura de Capital (IPO)

Como conseqüências da crise global (ainda de difícil quantificação) verifica-se que o processo de ajuste tem conduzido a uma depuração visando eliminar os excessos cometidos durante o boom de underwritings de 2007, principalmente no que tange à precificação de ativos em níveis muito acima da média das principais ações das empresas cotadas no mercado. Ao mesmo tempo, o ajuste tem permitido conhecer as empresas com maior resistência à crise, seja em função de sua situação financeira, seja em função de suas políticas e práticas de governança corporativa. 6

verifica-se que o processo de ajuste tem conduzido a uma depuração visando eliminar os excessos cometidos durante o boom de underwritings de 2007, principalmente no que tange à precificação de ativos em níveis muito acima da média das principais ações das empresas cotadas no mercado. Ao mesmo tempo, o ajuste tem permitido conhecer as empresas com maior resistência à crise, seja em função de sua situação financeira, seja em função de suas políticas e práticas de governança corporativa. 6.")

7

Empresa Familiar a empresa é lançada, expande-se e alcança a maturidade; a família passa pelas etapas de formação organizacional, entrada dos descendentes do fundador, trabalho conjunto e transferência de comando para gestores profissionais; a propriedade passa pelas etapas do proprietário controlador (fundador), sociedade de irmãos (segunda geração) e consórcio de primos (terceira geração).

, sociedade de irmãos (segunda geração) e consórcio de primos (terceira geração).")

8

Empresas fechadas e abertas controladas por famílias.

Fonte: Governando a Empresa Familiar (2003.p,64)

")

9

Empresa Familiar Wald (2002, p.67)

“No Brasil, até 1960, não tivemos um verdadeiro mercado de capitais. Não existia governo da empresa, como, em certo sentido, não havia uma democracia efetiva em nosso país até Na época, o acionista majoritário tinha um poder arbitrário, que exercia como verdadeiro ditador.Os eventuais conflitos tinham soluções domésticas, abrangendo desde a conciliação até a utilização da força bruta. Dominava o coronelismo, tanto no plano político quanto econômico, de modo que podemos até afirmar que o direito não se aplicava, na maioria dos casos, aos conflitos societários, como, na época, não incidia nas divergências familiares, que raramente chegavam aos tribunais”. Wald (2002, p.67)

")

10

Propriedade e Gestão “no passado recente, nas empresas privadas e familiares, os acionistas eram gestores, confundindo em sua pessoa propriedade e gestão. Com a profissionalização, a privatização, a globalização e o afastamento das famílias, a Governança Corporativa colocou o Conselho entre a Propriedade e a Gestão” . LODI, (2000.p,24).

.")

11

Propriedade, gestão e governança corporativa

Fonte: LODI, (2000, p.25)

")

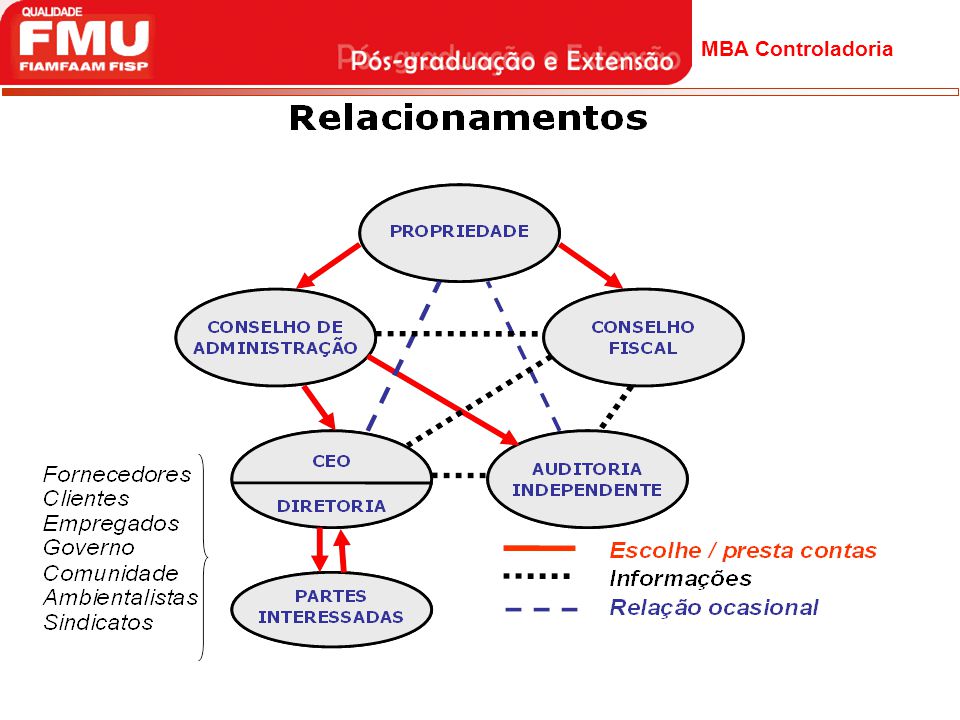

12

Governança corporativa e o Conselho de Administração - Fonte: LODI, (2000, p.25

13

Fatores que aumentam a demanda por liquidez

Fonte: Bernhoeft e Gallo (2003, p.54)

")

14

ABERTURA DE CAPITAL O empresário deve estar consciente de que ao abrir o capital estará admitindo novos sócios na companhia (prestar informações); O custo de capital através da venda de ações deve ser inferior ao de captar recursos via endividamento bancário; É um processo demorado (pelo menos um ano); Várias etapas devem ser seguidas:

; Várias etapas devem ser seguidas:")

15

Etapas na Abertura de Capital

Contratar Advogados, para adaptar Estatuto Social; e cuidar da parte legal (Alteração de Contrato Social p/Estatuto Social, convocações e atas de assembléias, etc.) Contratar auditoria independente, para auditar os balanços dos últimos três anos. Contratar Inst. Financeira para definir em conjunto com empresário, o preço de lançamento dos títulos (ações, debêntures), preparar documentação e obtenção de registro junto à CVM/BOVESPA/Outros; Contratar Inst. Financeira: Depto Serviços aos Acionistas/ Debenturistas;

Contratar auditoria independente, para auditar os balanços dos últimos três anos. Contratar Inst. Financeira para definir em conjunto com empresário, o preço de lançamento dos títulos (ações, debêntures), preparar documentação e obtenção de registro junto à CVM/BOVESPA/Outros; Contratar Inst. Financeira: Depto Serviços aos Acionistas/ Debenturistas;")

16

Lei de S/A. 6404/76 alterada pela Lei 10303/01

As emissoras possuem 100% das ações representadas por ordinárias; O Estatuto Social pode ser alterado para permitir a emissão de ações preferenciais, fixando o limite de: 1/2 em ações ordinárias e 1/2 em ações preferenciais; Na abertura, normalmente, somente são lançadas ações preferenciais, com os direitos previstos em lei: Dividendo mínimo de 25% do Lucro Líquido; Dividendo para as preferenciais 10% superior ao que for pago as ordinárias; ou dividendo fixo (dependendo do que prever o estatuto).

.")

17

Capital de Terceiros Bens e Direitos Capital Próprio ATIVO PASSIVO

PATR. LÍQUIDO Capital de Terceiros Bens e Direitos Capital Próprio Aplicações de Recursos Origens de Recursos

18

ATIVO PASSIVO PATR. LÍQUIDO Grau Grau de de Exigibilidade Liquidez

Maior Menor Grau de Liquidez Maior Menor ATIVO PASSIVO PATR. LÍQUIDO CIRCULANTE CIRCULANTE REALIZ. LONGO PRAZO EXIG. LONGO PRAZO PERMANENTE

19

PRÁTICA FUTURA NA ABERTURA DE CAPITAL

A nova lei (10.303/01), alterou a proporção mínima para 50% em ações ordinárias e 50% em preferenciais, para as novas empresas( art 15 § 2º) ; A BOVESPA, instituiu para o novo mercado, a existência apenas de ações ordinárias; No futuro deve haver uma convergência para somente termos ações ordinárias, para tanto é imprescindível que o “Novo Mercado” decole.

, alterou a proporção mínima para 50% em ações ordinárias e 50% em preferenciais, para as novas empresas( art 15 § 2º) ; A BOVESPA, instituiu para o novo mercado, a existência apenas de ações ordinárias; No futuro deve haver uma convergência para somente termos ações ordinárias, para tanto é imprescindível que o Novo Mercado decole.")

20

Diagnóstico 2004: tivemos recuperação no fluxo de novas empresas abrindo o capital, e a volta de captações de recursos; governança corporativa: empresas no “Novo Mercado, tendo em vista alcançar melhor precificação para suas ações; ações ordinárias, oferecendo aos investidores tag along de 100% (Lei S/A. = 80% valor pago aos controladores); ações preferenciais vêm paulatinamente perdendo força no mercado acionário; ações preferenciais: sem direito ao tag along (Nivel II – NM: 80% do valor pago às ordinárias); Situações de conflitos de interesses, fechamento branco de capital, morosidade da justiça, free-float baixo;

; ações preferenciais vêm paulatinamente perdendo força no mercado acionário; ações preferenciais: sem direito ao tag along (Nivel II – NM: 80% do valor pago às ordinárias); Situações de conflitos de interesses, fechamento branco de capital, morosidade da justiça, free-float baixo;")

21

Diagnóstico Segundo a BM&FBovespa, até maio de 2013, 182 companhias de capital aberto listadas no mercado acionário brasileiro aderiram a um dos Níveis Diferenciados de Governança Corporativa (N1 = 32; N2 = 21 e NM = 129). A adesão de uma companhia aos segmentos citados implica a assinatura de um contrato de adesão com a BM&FBovespa, decidida pelas empresas sem coerção formal. Naturalmente, a Bolsa de Valores poderia tornar a adesão obrigatória, mas optou pelo incentivo à mudança cultural com o passar do tempo. O Novo Mercado é um segmento de listagem destinado à negociação de ações emitidas por empresas que adotam, voluntariamente, práticas de governança corporativa e “disclosure” adicionais em relação ao que é exigido pela legislação.

. A adesão de uma companhia aos segmentos citados implica a assinatura de um contrato de adesão com a BM&FBovespa, decidida pelas empresas sem coerção formal. Naturalmente, a Bolsa de Valores poderia tornar a adesão obrigatória, mas optou pelo incentivo à mudança cultural com o passar do tempo. O Novo Mercado é um segmento de listagem destinado à negociação de ações emitidas por empresas que adotam, voluntariamente, práticas de governança corporativa e disclosure adicionais em relação ao que é exigido pela legislação.")

22

Abertura de Capital (IPO) – Fatores Inibidores

Rodriguez identificou uma serie de fatores que inibem as empresas de aderirem ao Novo Mercado e aos Níveis 1 e 2 da BM&FBovespa, sendo que os mais relevantes seguem abaixo. a) Os requisitos legais no Brasil O processo de abertura do capital possibilita que as empresas acessem recursos financeiros a custos menos elevados do que aqueles disponíveis no mercado bancário. Todavia, essa não é uma decisão simples, pois as companhias devem montar uma estrutura adequada para satisfazer às exigências legais e do mercado de capitais, as quais envolvem uma série de custos implícitos e explícitos. Nesse sentido, destacamos: 22

Os requisitos legais no Brasil. O processo de abertura do capital possibilita que as empresas acessem recursos financeiros a custos menos elevados do que aqueles disponíveis no mercado bancário. Todavia, essa não é uma decisão simples, pois as companhias devem montar uma estrutura adequada para satisfazer às exigências legais e do mercado de capitais, as quais envolvem uma série de custos implícitos e explícitos. Nesse sentido, destacamos: 22.")

23

Abertura de Capital (IPO) – Fatores Inibidores

Por exigência legal somente as Sociedades Anônimas podem abrir o capital. Desta forma, se a empresa estiver sob o regime de Sociedade de Responsabilidade Limitada (Ltda.), deverá ser transformada em Sociedade Anônima (SA). Se ela já for uma Sociedade Anônima, deverá ser convocada uma assembléia geral extraordinária para fazer as adaptações necessárias no estatuto social e aprovar a abertura do capital social, bem como para definir o valor de venda das ações aos investidores. Deverá ser contratada uma auditoria externa para auditar os três últimos balanços da empresa, bem como os futuros balanços que vierem a ser publicados. Deverão ser contratados advogados para efetuar ajustes no estatuto social, visando definir tópicos como direitos das ações ordinárias e preferenciais, forma de funcionamento das assembléias, deveres e obrigações dos conselhos de administração e fiscal, estrutura dos órgãos da administração e critérios de distribuição de resultados entre outros. 23

, deverá ser transformada em Sociedade Anônima (SA). Se ela já for uma Sociedade Anônima, deverá ser convocada uma assembléia geral extraordinária para fazer as adaptações necessárias no estatuto social e aprovar a abertura do capital social, bem como para definir o valor de venda das ações aos investidores. Deverá ser contratada uma auditoria externa para auditar os três últimos balanços da empresa, bem como os futuros balanços que vierem a ser publicados. Deverão ser contratados advogados para efetuar ajustes no estatuto social, visando definir tópicos como direitos das ações ordinárias e preferenciais, forma de funcionamento das assembléias, deveres e obrigações dos conselhos de administração e fiscal, estrutura dos órgãos da administração e critérios de distribuição de resultados entre outros. 23.")

24

Abertura de Capital (IPO) – Fatores Inibidores

Deverão ser contratadas instituições financeiras para auxiliar na definição do preço de emissão das ações e no processo de registro como companhia aberta, junto à Comissão de Valores Mobiliários - CVM - e à BM&FBovespa, assim como para prestar os serviços de transferência de ações e de pagamento de proventos aos acionistas. - No caso de IPO Internacional, a estrutura deve ser duplicada, para atender os aspectos legais e de registro em bolsas internacionais (Ex.: NYSE, AMEX, LATIBEX, London,etc;) e realizar encontros com potenciais investidores (“road show”). 24

e realizar encontros com potenciais investidores ( road show ). 24.")

25

Abertura de Capital (IPO) – Fatores Inibidores

b) A resolução de pendências: Judiciário versus Câmara de Arbitragem Infelizmente, no Brasil, as ações judiciais têm tido uma tramitação substancialmente lenta, desde a sua impetração até o julgamento em última instância, levando, em média, de sete a oito anos. Assim, a BM&FBovespa criou a Câmara de Arbitragem do Mercado - CAM -, visando dirimir disputas entre partes com celeridade; a expectativa é de que as questões mais complexas estejam resolvidas em até seis meses. Ocorre que somente podem ser submetidas à CAM as pendências com as companhias que aderiram aos Níveis Diferenciados da Governança Corporativa da BM&FBovespa (Novo Mercado e Nível 2). 25

A resolução de pendências: Judiciário versus Câmara de Arbitragem. Infelizmente, no Brasil, as ações judiciais têm tido uma tramitação substancialmente lenta, desde a sua impetração até o julgamento em última instância, levando, em média, de sete a oito anos. Assim, a BM&FBovespa criou a Câmara de Arbitragem do Mercado - CAM -, visando dirimir disputas entre partes com celeridade; a expectativa é de que as questões mais complexas estejam resolvidas em até seis meses. Ocorre que somente podem ser submetidas à CAM as pendências com as companhias que aderiram aos Níveis Diferenciados da Governança Corporativa da BM&FBovespa (Novo Mercado e Nível 2). 25.")

26

Abertura de Capital (IPO) – Fatores Inibidores

Algumas empresas têm postergado sua adesão à listagem de ações no Novo Mercado ou no Nível 2 em função da exigência constante do regulamento desses segmentos de atuação da CAM em caso de conflitos societários. Nesses casos, as empresas preferem não abrir mão do fator tempo, considerando que a postergação do tempo de resolução das ações lhes será favorável. 26

27

Abertura de Capital (IPO) – Fatores Inibidores

c) A cultura e a visão da propriedade Na realidade brasileira, a maioria das empresas é controlada por grupos familiares e, em alguns casos, por sucessivas gerações de controladores pertencentes a uma mesma família, que concentram a propriedade das ações e a administração da empresa. É comum que representantes da terceira ou quarta geração do fundador da companhia, que desenvolveram enraizadas políticas administrativas pouco transparentes, estejam atualmente no poder com pouca atenção à profissionalização da empresa. Nesses casos, a adaptação das companhias a políticas e práticas mais avançadas de governança corporativa poderá ocorrer de forma progressiva, porém morosa, podendo demorar muito anos para que mudanças significativas ocorram. 27

A cultura e a visão da propriedade. Na realidade brasileira, a maioria das empresas é controlada por grupos familiares e, em alguns casos, por sucessivas gerações de controladores pertencentes a uma mesma família, que concentram a propriedade das ações e a administração da empresa. É comum que representantes da terceira ou quarta geração do fundador da companhia, que desenvolveram enraizadas políticas administrativas pouco transparentes, estejam atualmente no poder com pouca atenção à profissionalização da empresa. Nesses casos, a adaptação das companhias a políticas e práticas mais avançadas de governança corporativa poderá ocorrer de forma progressiva, porém morosa, podendo demorar muito anos para que mudanças significativas ocorram. 27.")

28

Abertura de Capital (IPO) – Fatores Inibidores

d) A sucessão e a gestão Dificilmente os familiares sucessores dos empreendedores têm os mesmos objetivos ou a mesma garra na administração da companhia. É comum verificar que empresas de grande sucesso, na época em que eram geridas pelos seus empreendedores, passaram a apresentar problemas quando administradas por familiares da segunda e/ou da terceira geração. Cada vez mais, a profissionalização da gestão é uma exigência dos mercados; não basta ter o vínculo familiar (ser filho ou genro do controlador), pois, para sobreviver, a gestão precisa contar com profissionais qualificados. Quando a profissionalização não existe, a melhor solução é separar o controle da companhia de sua administração. Os familiares que não forem competentes para participar da administração devem, quando muito, integrar o conselho de administração e perseguir a profissionalização da companhia. 28

A sucessão e a gestão. Dificilmente os familiares sucessores dos empreendedores têm os mesmos objetivos ou a mesma garra na administração da companhia. É comum verificar que empresas de grande sucesso, na época em que eram geridas pelos seus empreendedores, passaram a apresentar problemas quando administradas por familiares da segunda e/ou da terceira geração. Cada vez mais, a profissionalização da gestão é uma exigência dos mercados; não basta ter o vínculo familiar (ser filho ou genro do controlador), pois, para sobreviver, a gestão precisa contar com profissionais qualificados. Quando a profissionalização não existe, a melhor solução é separar o controle da companhia de sua administração. Os familiares que não forem competentes para participar da administração devem, quando muito, integrar o conselho de administração e perseguir a profissionalização da companhia. 28.")

29

Abertura de Capital (IPO) – Fatores Inibidores

Empresas pouco preparadas para o processo sucessório costumam ser as mais reticentes em aderir às boas políticas e práticas de governança, pois, normalmente, suas estruturas estão contaminadas pelo convívio de familiares que disputam cargos administrativos disponíveis, sendo que, frequentemente, as pessoas não estão preparadas para exercer as funções que pleiteiam ou assumem. A profissionalização também encontra dificuldades para avançar nas empresas nas quais o caixa da família controladora ou majoritária mistura-se ao caixa da própria empresa (despesas pessoais são lançadas como despesa da empresa, tais como: salários de empregados domésticos, motorista, despesas com gasolina, alimentação, etc. Em companhias que possuem conselhos de administração e fiscal atuantes, dificilmente tais práticas seriam aceitas. 29

30

Abertura de Capital (IPO) – Fatores Inibidores

e)A responsabilidade dos administradores A Lei de Sociedades Anônimas determina um conjunto de responsabilidades para os integrantes dos conselhos de administração e fiscal e da diretoria executiva, ampliadas pelo Novo Código Civil Brasileiro e pelas exigências da Lei Sarbanes para empresas que possuem American Depositary Receipts - ADRs - negociados na New York Securities Exchange – NYSE. O aumento das responsabilidades atribuídas principalmente aos membros do conselho de administração e da diretoria, assim como a previsão de penalidades mais severas, têm sido apontados por algumas empresas como empecilho para a abertura de capital ou adesão aos Níveis Diferenciados de Governança da BM&FBovespa. 30

A responsabilidade dos administradores. A Lei de Sociedades Anônimas determina um conjunto de responsabilidades para os integrantes dos conselhos de administração e fiscal e da diretoria executiva, ampliadas pelo Novo Código Civil Brasileiro e pelas exigências da Lei Sarbanes para empresas que possuem American Depositary Receipts - ADRs - negociados na New York Securities Exchange – NYSE. O aumento das responsabilidades atribuídas principalmente aos membros do conselho de administração e da diretoria, assim como a previsão de penalidades mais severas, têm sido apontados por algumas empresas como empecilho para a abertura de capital ou adesão aos Níveis Diferenciados de Governança da BM&FBovespa. 30.")

31

Abertura de Capital (IPO) – Fatores Inibidores

f) A representação nos conselhos de administração e fiscal O palco de grandes decisões tomadas nas sociedades com ações em bolsa de valores corresponde às reuniões do conselho de administração. Os conselheiros são eleitos com votos dos acionistas controladores ou majoritários, dos acionistas não controladores ou minoritários e, em alguns casos, dos empregados, desde que previsto no estatuto social da companhia. Os controladores, pelo seu poder de voto, procuram eleger para o conselho de administração pessoas a eles diretamente ligadas por laços familiares, de amizade ou de subordinação (diretores). O intuito principal é o de manter o controle hegemônico sobre as decisões da companhia. Em alguns casos, nos quais se verifica a maior concentração de ações em poder do controlador, são convidadas a participar pessoas proeminentes, como empresários e políticos, visando conferir maior peso ao conselho de administração. 31

A representação nos conselhos de administração e fiscal. O palco de grandes decisões tomadas nas sociedades com ações em bolsa de valores corresponde às reuniões do conselho de administração. Os conselheiros são eleitos com votos dos acionistas controladores ou majoritários, dos acionistas não controladores ou minoritários e, em alguns casos, dos empregados, desde que previsto no estatuto social da companhia. Os controladores, pelo seu poder de voto, procuram eleger para o conselho de administração pessoas a eles diretamente ligadas por laços familiares, de amizade ou de subordinação (diretores). O intuito principal é o de manter o controle hegemônico sobre as decisões da companhia. Em alguns casos, nos quais se verifica a maior concentração de ações em poder do controlador, são convidadas a participar pessoas proeminentes, como empresários e políticos, visando conferir maior peso ao conselho de administração. 31.")

33

Abertura de Capital (IPO) – Fatores Inibidores

A evolução da governança corporativa tem levado empresas a se preocuparem mais com a profissionalização do conselho de administração, que deve, conceitualmente, primar pela participação de pessoas que agreguem valor às decisões a serem tomadas e que não tenham um papel meramente decorativo. Esse fato tem propiciado o fortalecimento da figura do conselheiro profissional independente, normalmente pessoa altamente qualificada, que busca defender os interesses da companhia e do conjunto dos seus acionistas, sem representar interesses de grupos específicos. Nas companhias com ações em bolsa, o conselho fiscal tem assumido grande importância, visto que é de sua competência fiscalizar se as políticas e objetivos fixados pelo conselho de administração estão de acordo com os estatutos sociais e com a legislação em vigor, além de verificar se também estão sendo implementados pelos gestores. Em muitos casos, as principais questões têm sido levantadas pelo conselho fiscal, que se reporta diretamente à assembléia geral de acionistas. Isso evita a conivência entre os membros do conselho de administração e da diretoria. 33

34

Abertura de Capital (IPO) – Fatores Inibidores

g) Auditoria Externa Outro papel importante cabe aos auditores independentes, no sentido de identificar possíveis práticas que não estejam de acordo com as normas contábeis normalmente aceitas, com a legislação societária e com os estatutos sociais. Uma das exigências legais para as companhias que abrem seu capital é a contratação de auditores independentes, visando assegurar que a contabilidade esteja em conformidade com as exigências legais. Na prática, observa-se que, devido à elevada carga fiscal existente no Brasil, várias empresas, principalmente de pequeno e médio porte, retardam seu processo de abertura de capital, em razão de uma parte de suas atividades estar ligada à economia informal. Essas empresas alegam que, se recolhessem todos os seus impostos, não teriam condições de competir. 34

Auditoria Externa. Outro papel importante cabe aos auditores independentes, no sentido de identificar possíveis práticas que não estejam de acordo com as normas contábeis normalmente aceitas, com a legislação societária e com os estatutos sociais. Uma das exigências legais para as companhias que abrem seu capital é a contratação de auditores independentes, visando assegurar que a contabilidade esteja em conformidade com as exigências legais. Na prática, observa-se que, devido à elevada carga fiscal existente no Brasil, várias empresas, principalmente de pequeno e médio porte, retardam seu processo de abertura de capital, em razão de uma parte de suas atividades estar ligada à economia informal. Essas empresas alegam que, se recolhessem todos os seus impostos, não teriam condições de competir. 34.")

35

Abertura de Capital (IPO) – Fatores Inibidores

h) Os prêmios de controle e de sinergia A concentração na propriedade das ações, verificada não somente no Brasil, mas também na maioria dos países latino-americanos, faz com que diversos acionistas controladores se considerem o grupo mais importante e, portanto, merecedor de privilégios e condições especiais em determinados momentos cruciais da vida da companhia, como é o caso da venda ou transferência do controle acionário. Tomando novamente como base a legislação societária, nota-se que, quando ocorre a transferência do controle acionário, o novo controlador é obrigado a comprar as ações dos demais acionistas (tag along). 35

Os prêmios de controle e de sinergia. A concentração na propriedade das ações, verificada não somente no Brasil, mas também na maioria dos países latino-americanos, faz com que diversos acionistas controladores se considerem o grupo mais importante e, portanto, merecedor de privilégios e condições especiais em determinados momentos cruciais da vida da companhia, como é o caso da venda ou transferência do controle acionário. Tomando novamente como base a legislação societária, nota-se que, quando ocorre a transferência do controle acionário, o novo controlador é obrigado a comprar as ações dos demais acionistas (tag along). 35.")

36

Abertura de Capital (IPO) – Fatores Inibidores

O artigo 254-A da Lei das Sociedades Anônimas (nº , 15/12/76), alterada pela Lei /01, define o direito ao tag along de 80% do preço pago aos controladores, somente devido para ações ordinárias em poder dos acionistas não controladores ou minoritários, uma vez que as ações preferenciais não têm tal direito assegurado. Esse tem sido um dos pontos de maior atrito entre acionistas controladores ou majoritários e os demais acionistas, no sentido de que, assegurar aos acionistas minoritários somente o pagamento de 80% do valor recebido pelos controladores configura a existência de um prêmio de controle de 20%. 36

, alterada pela Lei /01, define o direito ao tag along de 80% do preço pago aos controladores, somente devido para ações ordinárias em poder dos acionistas não controladores ou minoritários, uma vez que as ações preferenciais não têm tal direito assegurado. Esse tem sido um dos pontos de maior atrito entre acionistas controladores ou majoritários e os demais acionistas, no sentido de que, assegurar aos acionistas minoritários somente o pagamento de 80% do valor recebido pelos controladores configura a existência de um prêmio de controle de 20%. 36.")

37

Abertura de Capital (IPO) – Fatores Inibidores

A questão é polêmica; controladores alegam que o prêmio de controle justifica-se pelos seus maiores esforços na companhia; em alguns casos, pelo fato de a empresa levar o nome da família (patrimônio específico dos controladores); em outros, pela dedicação dos membros da família à companhia. Acionistas minoritários discordam dessa argumentação, ao justificarem que, sem os recursos por eles aportados, a empresa não teria atingido o grau de desenvolvimento em que se encontra, e, portanto, o valor alcançado na venda das ações teria sido muito inferior. Ademais, o acionista é um sócio da companhia e, por isso, o tratamento deveria ser equânime. A BM&FBovespa, ao criar os Níveis Diferenciados de Governança, definiu como requisito básico que as companhias com ações em bolsa, ao aderirem aos segmentos de listagem do Novo Mercado e do Nível 2, adotem boas práticas de governança corporativa e estendam o direito ao tag along aos demais acionistas. 37

; em outros, pela dedicação dos membros da família à companhia. Acionistas minoritários discordam dessa argumentação, ao justificarem que, sem os recursos por eles aportados, a empresa não teria atingido o grau de desenvolvimento em que se encontra, e, portanto, o valor alcançado na venda das ações teria sido muito inferior. Ademais, o acionista é um sócio da companhia e, por isso, o tratamento deveria ser equânime. A BM&FBovespa, ao criar os Níveis Diferenciados de Governança, definiu como requisito básico que as companhias com ações em bolsa, ao aderirem aos segmentos de listagem do Novo Mercado e do Nível 2, adotem boas práticas de governança corporativa e estendam o direito ao tag along aos demais acionistas. 37.")

38

Abertura de Capital (IPO) – Fatores Inibidores

Para alguns controladores, a obrigatoriedade de efetuar uma oferta pública de compra de ações por ocasião da venda do controle acionário dificultaria as negociações futuras de venda do controle acionário. Isso porque o comprador teria a necessidade de desembolsar um volume de recursos maior para fazer frente à compra das ações dos demais acionistas. Desta forma, seria reduzido o interesse por parte daqueles que somente visassem a compra do controle acionário, não da totalidade da companhia. Na mesma linha de raciocínio, há os casos de fusões, cisões e incorporações nos quais, obedecidas algumas condições legais, os acionistas não controladores ou minoritários podem não concordar com a decisão tomada pelo conselho de administração, podendo requerer o chamado “direito de recesso”. Desta forma, a empresa seria obrigada a efetuar a compra das ações dos acionistas minoritários pelo valor patrimonial ou de livro (contábil). 38

. 38.")

39

Abertura de Capital (IPO) – Fatores Inibidores

Normalmente, o que ocorre nesses casos é que as avaliações das companhias, incorporadora e incorporada, ou das participantes da fusão, ou ainda da cisão, não levam em consideração os futuros ganhos de sinergia - prêmio de sinergia – a serem obtidos pela redução de estruturas administrativas ou complementação de processos produtivos, redução de despesas de vendas, legais e outras iniciativas. Os benefícios correspondentes ao prêmio de sinergia seriam capturados apenas pelo controlador, em detrimento dos acionistas de empresas objeto da cisão, fusão ou incorporação. Acionistas não controladores ou minoritários postulam que esse valor seja incorporado ao preço a ser oferecido na oferta pública de ações. 39

40

Abertura de Capital (IPO) – Fatores Inibidores

i) A estrutura dos órgãos ligados à governança corporativa Para manter suas ações listadas em bolsa de valores, as companhias devem manter uma estrutura específica para atender à necessidade de prestar informações legais e estatutárias exigidas por sua nova condição. A contabilidade da empresa deve estar alinhada às exigências da legislação societária e das instruções CVM sobre peculiaridades de aspectos contábeis a serem considerados. Ademais, a escrituração dos livros contábeis deve ser feita de forma clara e em condições de cumprir os prazos estipulados pela CVM para envio das informações àquele órgão e à BM&FBovespa, bem como para a publicação dos balanços nos jornais de grande circulação. 40

A estrutura dos órgãos ligados à governança corporativa. Para manter suas ações listadas em bolsa de valores, as companhias devem manter uma estrutura específica para atender à necessidade de prestar informações legais e estatutárias exigidas por sua nova condição. A contabilidade da empresa deve estar alinhada às exigências da legislação societária e das instruções CVM sobre peculiaridades de aspectos contábeis a serem considerados. Ademais, a escrituração dos livros contábeis deve ser feita de forma clara e em condições de cumprir os prazos estipulados pela CVM para envio das informações àquele órgão e à BM&FBovespa, bem como para a publicação dos balanços nos jornais de grande circulação. 40.")

41

Abertura de Capital (IPO) – Fatores Inibidores

Adicionalmente, os conselhos de administração e fiscal passam a ter suas funções previamente definidas pelo estatuto social e a regular o seu funcionamento, de forma que os objetivos da companhia sejam plenamente alcançados. Compete à Diretoria de Relações com Investidores - DRI - a responsabilidade de obter e divulgar as informações sobre o desempenho econômico-financeiro da companhia. Esta é a área responsável por enviar as informações à CVM e à BM&FBovespa e por atender a toda a demanda de informações dos investidores. O papel da controladoria assume uma grande importância, pois cabe a ela produzir os diversos relatórios gerenciais e informações que serão encaminhadas à diretoria, para posterior divulgação. 41

42

Abertura de Capital (IPO) – Fatores Inibidores

A existência de auditoria independente e/ ou de comitê de auditoria dá maior fidedignidade às informações contábeis da empresa, assim como maior respaldo aos administradores. A empresa precisa manter um departamento de acionistas ou contratar os serviços de uma instituição financeira, responsável pela transferência de titularidade dos valores mobiliários negociados e pelo pagamento de proventos aos acionistas. A manutenção adequada de uma estrutura voltada a um melhor atendimento de boas práticas de governança corporativa tem sido alegada por alguns administradores como incompatível para o porte de suas empresas. 42

43

Abertura de Capital (IPO) – Fatores Inibidores

j) Os fatores relativos ao mercado de capitais Ao analisarem a conveniência de captar recursos via lançamento de ações no mercado de capitais, primário ou secundário, as empresas procuram considerar o desempenho do mercado acionário e o custo de oportunidade dos investimentos realizados pelos controladores. Desse modo, nos momentos em que o mercado de ações se apresenta com tendência ascendente, verifica-se maior número de empresas dispostas a colocarem ações junto ao público, visando captação de recursos a preços mais atraentes. 43

Os fatores relativos ao mercado de capitais. Ao analisarem a conveniência de captar recursos via lançamento de ações no mercado de capitais, primário ou secundário, as empresas procuram considerar o desempenho do mercado acionário e o custo de oportunidade dos investimentos realizados pelos controladores. Desse modo, nos momentos em que o mercado de ações se apresenta com tendência ascendente, verifica-se maior número de empresas dispostas a colocarem ações junto ao público, visando captação de recursos a preços mais atraentes. 43.")

44

Abertura de Capital (IPO) – Fatores Inibidores

Com base nos anuários da BM&FBovespa, verifica-se que no período de 1999 a 2003 houve forte movimento por parte de empresas que desejavam fechar o capital, em decorrência de reestruturações de vários grupos após o grande movimento de privatizações no Governo Fernando Henrique Cardoso, e também em função dos baixos preços das ações no mercado acionário brasileiro. Tal movimento sofreu forte reversão a partir de 2004, com a recuperação dos mercados acionários, nacional e internacional, culminando em 2007 com a abertura do capital de 64 novas empresas; já em 2008, com o agravamento da crise financeira internacional, apenas quatro empresas abriram o seu capital. 44

45

Abertura de Capital (IPO) – Fatores Inibidores

Em 2009 tivemos os reflexos da crise internacional. Em 2010, houve um processo de recuperação, e o Novo mercado recebeu mais recursos, possibilitando que mais empresas captassem recursos. Porém em 2011 e 2012, com o acirramento da crise (PIIGS), o mercado voltou a encolher. 45

, o mercado voltou a encolher. 45.")

46

Abertura de Capital (IPO) – Fatores Inibidores

No entanto, vale ressaltar que a criação dos Níveis Diferenciados de Governança Corporativa da BM&FBovespa, o Novo Mercado e os Níveis 1 e 2, serviu como um divisor de águas no mercado acionário brasileiro. Isso porque as empresas que entraram no mercado necessitam adaptar-se às novas exigências de governança corporativa, para que suas ações sejam bem avaliadas pelos investidores. Ocorre que a maioria das empresas brasileiras não possui porte ou estrutura administrativo-financeira suficiente para assumir as exigências que as boas políticas e práticas de governança corporativa impõem. Por outro lado, o mercado tornou-se mais seletivo, passando praticamente a admitir que somente aquelas empresas que possuem boa governança corporativa lancem ações no mercado. 46

47

Abertura de Capital (IPO) – Fatores Inibidores

Outro fator inibidor da adesão das empresas ao Novo Mercado da BOVESPA refere-se ao não atendimento, por parte da maioria das empresas, da exigência de que elas tenham em circulação no mercado (free-float) um percentual não inferior a 25% do montante de ações em circulação. Por isso, é comum a existência de empresas com grande concentração de ações nas mãos dos controladores, não só ordinárias, mas também preferenciais. Para atender às exigências do Novo Mercado, os controladores das companhias cujas ações já estejam listadas em bolsa poderiam efetuar operações de venda de um lote substancial de ações (block-trade), como forma de aumentar o volume de ações em circulação e contribuir para a maior liquidez dos papéis. Contudo, nem sempre esses agentes estão dispostos a vender as ações aos níveis de preços praticados no mercado. 47

um percentual não inferior a 25% do montante de ações em circulação. Por isso, é comum a existência de empresas com grande concentração de ações nas mãos dos controladores, não só ordinárias, mas também preferenciais. Para atender às exigências do Novo Mercado, os controladores das companhias cujas ações já estejam listadas em bolsa poderiam efetuar operações de venda de um lote substancial de ações (block-trade), como forma de aumentar o volume de ações em circulação e contribuir para a maior liquidez dos papéis. Contudo, nem sempre esses agentes estão dispostos a vender as ações aos níveis de preços praticados no mercado. 47.")

48

BOVESPA MAIS Criado em 2004, dois anos após a compra da “SOMA”(Sociedade Operadora do Mercado de Acesso), que nada mais era do que uma pequena Bolsa de Valores que atuava no Rio de Janeiro, para facilitar o ingresso de novas empresas no Mercado de Capitais; Tem como objetivo, fazer com que empresas pequenas e de médio porte se ajustem no mercado aos poucos e considerado como um Mercado de Acesso; Suas regras são semelhantes às do Novo Mercado, e as empresas estão submetidas à altos padrões de governança corporativa e transparência com o mercado

, que nada mais era do que uma pequena Bolsa de Valores que atuava no Rio de Janeiro, para facilitar o ingresso de novas empresas no Mercado de Capitais; Tem como objetivo, fazer com que empresas pequenas e de médio porte se ajustem no mercado aos poucos e considerado como um Mercado de Acesso; Suas regras são semelhantes às do Novo Mercado, e as empresas estão submetidas à altos padrões de governança corporativa e transparência com o mercado.")

49

CRITICAS AO MODELO DO BOVESPA MAIS

Uma das principais críticas é quanto às exigências parecidas as do Novo Mercado, como comprometimentos com obrigações e de disclosure que são difíceis e caros para uma empresa de pequeno e médio porte. Somado a isto, um Conselho de Administração e um diretor de Relações com o Mercado. Outra crítica é que não há gradações para a adoção ao Bovespa Mais, como acontece ao Novo Mercado. Poderiam haver exigências de menor grau de acordo com a qualificação dos investidores visados.

50

Governança Corporativa

Governança Corporativa e o investidor minoritário Prof. Gregorio M. Rodriguez 50

51

GC e o Investidor não Controlador (minoritário)

Em 1916, alegando objetivos sociais, Henry Ford decidiu não distribuir parte dos dividendos esperados pelos acionistas da organização que dirigia, direcionando-os para investimentos em capacidade de produção, aumento de salários e fundo de reserva para uma redução esperada nas receitas, em função do corte nos preços dos automóveis. Tal decisão conduziu seu autor à corte de justiça. O julgamento do caso Dodge versus Ford, em 1919, constitui um dos marcos mundiais sobre as discussões relativas à ética e à responsabilidade social. A Suprema Corte de Michigan foi favorável aos Dodges, com a justificativa de que a corporação existe para beneficiar os acionistas, devendo diretores corporativos apenas decidir sobre como alcançar tal propósito. 51

52

GC e o Investidor não Controlador (minoritário)

Mas a tese da supremacia dos acionistas tem sido objeto de respeitáveis ataques ao longo do tempo, em grande medida, em função do crescimento das corporações e do seu poder. Um exemplo relevante que aqueceu o debate público sobre a responsabilidade social corporativa ocorreu em 1953: o caso A. P. Smith Manufacturing versus Barlow. A Suprema Corte de New Jersey foi favorável à doação de recursos da companhia à Universidade de Princeton, acatando a idéia de que uma corporação pode buscar o desenvolvimento social. Posteriormente, a filantropia corporativa foi estabelecida em base legal. 52

53

GC e o Investidor não Controlador (minoritário)

A partir do conceito de filantropia corporativa, as discussões sobre ética e responsabilidade social foram ampliadas, para encampar a defesa de medidas socialmente orientadas, como, por exemplo, a desativação de processos produtivos que causem prejuízos à sociedade. Defensores da ética e da responsabilidade social corporativa passaram a argumentar que, se filantropia era uma ação legítima da companhia, outras ações orientadas para objetivos sociais, em detrimento do retorno financeiro dos acionistas, também seriam válidas. Firmava-se, portanto, de forma inexorável, o debate sobre responsabilidade social nos meios empresariais e acadêmicos, inicialmente nos EUA e, ao final dos anos 60, no continente europeu. 53

54

GC e o Investidor não Controlador (minoritário)

A supremacia dos acionistas teve no economista Milton Friedman, agraciado com o Prêmio Nobel de Economia, em 1976, um dos seus mais consistentes defensores. No conhecido artigo denominado The social responsibility of business is to increase its profits, de 1970, Milton Friedman contesta a responsabilidade social ampliada, afirmando que “a única responsabilidade social da empresa consiste em utilizar seus recursos para maximizar o lucro em benefício dos acionistas, mantendo-se fiel às regras do jogo: não fraudar os acionistas e credores e respeitar os preceitos da concorrência leal”. 54

55

GC e o Investidor não Controlador (minoritário)

Mas a defesa de conceitos mais abrangentes de responsabilidade social tem sido feita de forma consistente por muitos pensadores, a exemplo de Joseph. P. Lozano, o qual argumenta em La empresa ciudadana: um reto de innovación, de 2002, que não se pode entender o que é uma empresa sem contemplar analiticamente suas responsabilidades éticas, sociais e ambientais. A assunção dessas responsabilidades por parte das empresas constituiria, ao lado de preocupações com a busca de qualidade e com o marketing, aspecto de relevo. A empresa não é somente uma instituição econômica, sendo também uma instituição social, com responsabilidade social, o que seria consistente com a idéia de empresa cidadã. 55

56

GC e o Investidor não Controlador (minoritário)

Na perspectiva de Lozano, quatro modalidades de capital são administrados pelas empresas: econômico, humano, social e ambiental. Reduzir a empresa à sua dimensão econômica constituiria uma simplificação inadequada, a qual não refletiria apropriadamente a complexidade empresarial. Posto isso, a atuação da empresa deve contemplar a valorização dos quatro capitais em questão e, não apenas, o capital financeiro; essa seria uma expectativa plausível em relação à empresa cidadã. A percepção de que as firmas têm responsabilidade com a sociedade e com públicos relevantes não parece colidir com o seu caráter de mecanismo de coordenação de atividades econômicas no âmbito das economias capitalistas. Coase, lançou o conceito de custos de transação no influente artigo The nature of the firm, de 1937, enquanto Oliver Williamson elaborou os princípios de uma economia dos custos de transação, em obras como The economic institutions of capitalism, de 1985, e The mechanisms of governance, de 1996. 56

57

GC e o Investidor não Controlador (minoritário)

O primeiro argumento é que a firma é um construto, ou seja, uma categoria que somente pode ser compreendida a partir do exame de múltiplas teorias. A economia dos custos de transação, per se, seria insuficiente para descrever a complexidade das firmas de uma economia capitalista. A própria ciência econômica identifica, por meio de vários pensadores, distintas visões da firma, focalizando seus aspectos contratuais, administrativos ou de produção de conhecimento dentre outros. O segundo argumento a relevar é que a hipótese de que a decisão dos dirigentes das firmas sobre assumir atividades, internalizando-as, ou sobre transferir atividades para outros agentes, objeto precípuo de preocupação da economia dos custos de transação, seja afetada pela cultura e crenças vigentes em uma sociedade ou contexto específico não se configura como algo absurdo. Um exemplo disso é o da firma que terceiriza atividades para ex-empregados, os quais constituem pequenas firmas orbitantes – eventualmente, individuais - ao redor da firma principal, especialmente quando as atividades terceirizadas podem ser executadas com eficiência por outros agentes qualificados. A questão cultural pode perpassar decisões pessoais. 57

58

GC e o Investidor não Controlador (minoritário)

Pragmaticamente, evidências empíricas parecem indicar que as empresas que assumem, de forma planejada, deliberada e consistente com a sua estratégia, compromissos explícitos com princípios éticos e com responsabilidade social, têm potencial para ser financeiramente recompensadas pelos seus clientes, ou, no mínimo, para não serem penalizadas pelos mesmos e/ou por provedores de capital. Ética e responsabilidade social estão na pauta de várias organizações, ainda que de forma instrumental (o que seria um primeiro passo para sua posterior introjeção pelos agentes), e permeiam o embate entre dois modelos de governança corporativa mais tratados na literatura: o modelo dos públicos relevantes (stakeholders), o qual defende o equilíbrio no atendimento a interesses de investidores, clientes, fornecedores e empregados, além da sociedade, de forma mais ampla., e o modelo financeiro, cujo principal foco é garantir o retorno financeiro daqueles que aplicam seu capital na firma. 58

, e permeiam o embate entre dois modelos de governança corporativa mais tratados na literatura: o modelo dos públicos relevantes (stakeholders), o qual defende o equilíbrio no atendimento a interesses de investidores, clientes, fornecedores e empregados, além da sociedade, de forma mais ampla., e o modelo financeiro, cujo principal foco é garantir o retorno financeiro daqueles que aplicam seu capital na firma. 58.")

59

GC e o Investidor não Controlador (minoritário)

Percebe-se a convergência de vários pensadores quanto à necessidade de compatibilizar os dois modelos citados no âmbito das firmas, de perseguir retornos adequados para os investidores sem desconsiderar interesses dos demais públicos supracitados. Tal convergência é ilustrada pelo artigo Value maximization, stakeholder theory, and the corporate objective function, de 2001, escrito por Michael Jensen, Ao preconizar um modelo esclarecido dos stakeholders, Jensen reconhece que a criação de valor econômico deve ser a meta alcançada a partir da consideração dos interesses de contrapartes importantes. 59

60

GC e o Investidor não Controlador (minoritário)

Entretanto, remuneração de investidores e responsabilidade social podem ser vistos como objetivos mais próximos do que parecem ser. Um aspecto que merece ser contemplado pelas discussões sobre ética e responsabilidade social é que a má coordenação de atividades por companhias com ações em bolsa de valores ou, dizendo de outra forma, a má governança corporativa, tem potencial para provocar consideráveis prejuízos, micro e macroeconômicos. Os primeiros correspondem às perdas da poupança de investidores. Como prejuízos macroeconômicos, destacam-se a desvalorização dos ativos do mercado de capitais, o enfraquecimento do mercado, a escassez de investimentos para aplicação em processos produtivos e o menor desenvolvimento dos países. 60

61

GC e o Investidor não Controlador (minoritário)

Se o atendimento aos interesses dos acionistas - controladores ou majoritários e não controladores ou minoritários - deve, com justiça, relevar interesses justos de outros públicos stakeholders, desconsiderar os interesses dos minoritários - muitos dos quais têm sua poupança de anos de trabalho aplicada em ativos dos mercados de capitais -, pode agregar consideráveis perdas às sociedades capitalistas, podendo, portanto, corresponder a uma modalidade de irresponsabilidade social. Assim, respeitar os acionistas minoritários é, também, praticar responsabilidade social. 61

Apresentações semelhantes