Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Prof. Dr. Osni Hoss hoss@utfpr.edu.br

2

Ferramentas para apuração dos ativos intangíveis Calculo do Fluxo de Caixa Livre – FCL Valor Econômico Agregado – EVA Valor de Mercado Agregado – MVA Custo de Capital Estratégia O método SWOT Matriz BCG: Análise por UEN Planejamento Estratégico Balanced Scorecard – BSC Cenários Técnica Delphi

3

Calculo do Fluxo de Caixa Livre – FCL O fluxo de caixa livre (FCL) em inglês Free Cash Flow representa o caixa originado das operações da empresa, após investimentos e a distribuição de dividendos. Pode-se dizer que FCL é o caixa utilizado para remunerar fornecedores de capital.

4

Calculo do Fluxo de Caixa Livre – FCL Fluxo de Caixa Livre (=) Caixa Operacional Líquido (a)R$ 1.000.000,00 (-) Gastos/investimentos com capital (b)R$ 350.000,00 (-) Pagamento de dividendos (c)R$ 50.000.00 (-) Despesas Financeiras Líquidas (d)R$ 20.000,00 (=) Valor Disponível (e = a – b – c – d)R$ 580.000,00 O Caixa Operacional Líquido será obtido após o pagamento dos impostos. O valor disponível serve para remunerar os fornecedores de recursos para a empresa, e será apurado antes do pagamento de dívidas (incluso os juros).

..")

5

Valor Econômico Agregado – EVA EVA é o lucro operacional líquido, menos o custo de oportunidade de todo o capital empregado nas empresas. Representa o ganho que sobra depois de considerar o Custo do Capital Próprio como despesa. Assim podemos adotar a seguinte fórmula para cálculo do EVA: EVA = Lucro Líquido – Custo de oportunidade

6

Valor Econômico Agregado – EVA Vantagens do EVA Capacidade de conscientizar rapidamente o gestor sobre as expectativas do investidor em relação a sua atuação; Simplicidade de compreensão. Limitações do EVA limita-se a ajustá-los globalmente, em vez de tratar as informações à medida que ocorrem os eventos; A base de resultados globais da empresa impede a identificação da contribuição gerada por área.

7

Valor Econômico Agregado – EVA Empresa DRHS S/A Patrimônio Líquido2.500.000,00 Lucro Líquido680.680,00 a) Patrimônio Líquido 2.500.000,00 b) Taxa de juros (TJLP)6,25% c) Custo de Oportunidade (a x b) 156.250,00 d) Lucro Líquido680.680,00 Eva (d - c)524.430,00

Patrimônio Líquido ,00 b) Taxa de juros (TJLP)6,25% c) Custo de Oportunidade (a x b) ,00 d) Lucro Líquido ,00 Eva (d - c) ,00")

8

Valor de Mercado Agregado – MVA MVA= valor de mercado – patrimônio líquido

9

Empresa DRHS S/A Patrimônio Líquido2.500.000,00 Lucro Líquido680.680,00 Ações da empresa TipoQuantidade(q)Valor(v)Subtotal(q x v) Ordinárias200.000R$ 5,25 1.050.000,00 Preferenciais300.000R$ 6,36 1.908.000,00 Valor de mercado 2.958.000,00 MVA - Valor de Mercado Agregado x) Valor de Mercado 2.958.000,00 z) Patrimônio Líquido 2.500.000,00 MVA (x - z) 458.000,00

Valor(v)Subtotal(q x v) Ordinárias R$ 5, ,00 Preferenciais R$ 6, ,00 Valor de mercado ,00 MVA - Valor de Mercado Agregado x) Valor de Mercado ,00 z) Patrimônio Líquido ,00 MVA (x - z) ,00")

10

Atividade de Fixação Escolher uma empresa do site da Bovespa e Calcular: EVA MVA http://www.bmfbovespa.com.br/

11

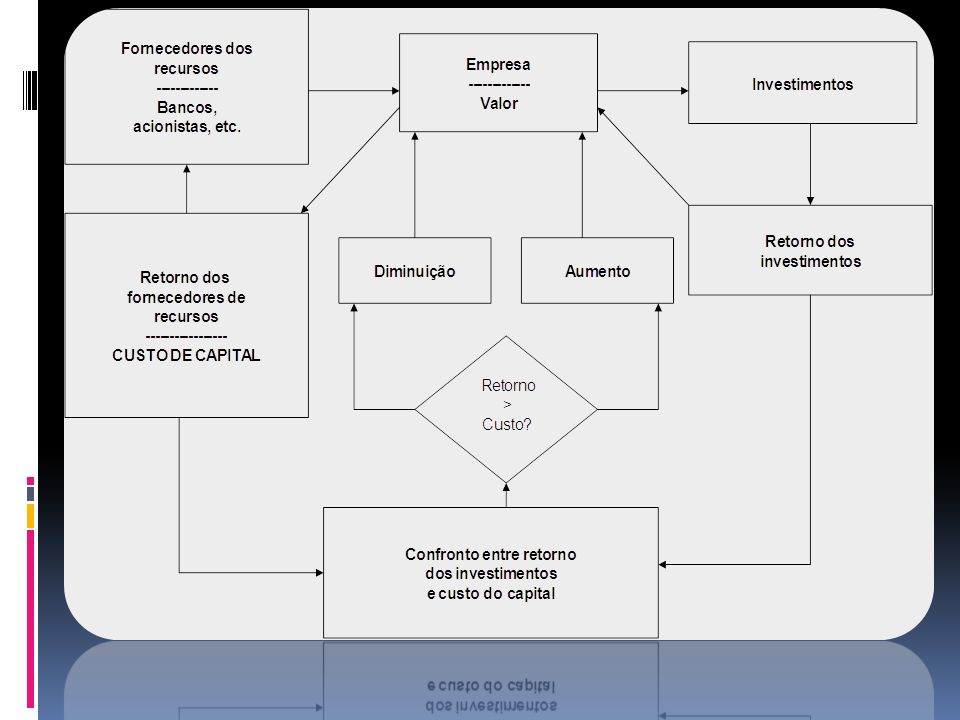

Custo de Capital O custo de capital representa o retorno esperado pela empresa dos seus investimentos para fins de manter seu valor de mercado. Deve levar em conta o risco econômico com vistas a cobrir os custos operacionais e financeiros em relação à capacidade de cobertura dos custos de auto- financiamento.

13

Estratégia Estratégia vem de estrategos, que é um termo usado pelos gregos antigos, com o significado de chefe militar. Com o passar do tempo, ocorreram refinamentos do uso do termo estratégia, onde o foco continuava a ser militar.

14

Estratégia O método SWOT Matriz BCG: Análise por UEN Planejamento Estratégico Balanced Scorecard – BSC

15

O método SWOT Forças (Strengths), Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats)

, Fraquezas (Weaknesses), Oportunidades (Opportunities) e Ameaças (Threats)")

16

Concentre-se nos pontos fortes, reconheça as fraquezas, agarre as oportunidades e proteja-se contra as ameaças " (SUN TZU, 500 a.C.) O método SWOT

O método SWOT")

17

Atividade de Fixação Faça o seu SWOT Forças: ----------- Fraquezas: ----------- Oportunidades: ----------- Ameaças: -----------

18

Matriz BCG: Análise por UEN Em 1963 foi fundado o Boston Consulting Group, mais conhecido como BCG. Seu fundador, Bruce Henderson, agregou aos serviços de estratégia, a função de descobrir relacionamentos quantitativos significativos, entre uma empresa e os mercados por ela escolhidos.

19

Os parâmetros da BCG são:.taxa de crescimento do mercado e a.participação relativa de mercado. -

20

Escolha uma empresa e faça a matriz BCG - taxa de crescimento do mercado + Estrela ----------------------- Ponto de interrogação ----------------------- Vaca leiteira ----------------------- Animal de estimação ----------------------- + participação relativa de mercado -

21

Planejamento Estratégico O planejamento bem sucedido está sempre baseado na maximização do aproveitamento de oportunidades que o mercado em movimento oferece.

22

O Ambiente e a Ação no Planejamento Estratégico

23

Planejamento Estratégico É necessário que a concepção do planejamento estratégico seja traçada de cima para baixo, mas sem esquecer-se de incluir a participação integrada de todos os demais níveis hierárquicos da organização: o nível tático e o nível operacional. Ao planejar o nível tático, o direcionador é o plano estratégico, pois o seu grupo de trabalho tem que atuar como um conjunto de pessoas que seguem o mesmo objetivo. O planejamento operacional tem sua função centrada na execução dos planos

24

Contexto onde a estratégia competitiva é formulada

25

Componentes, condicionais, níveis de influência e níveis de abrangência da estratégia Fonte: OLIVEIRA (1997, p.85)

")

26

Modelo de processo de planejamento estratégico Fonte: (KOTLER & FOX, 1994, p. 98)

")

27

Balanced Scorecard – BSC O Foco é a implementação da estratégia. De acordo com o BSC, são 4 as perspectivas que traduzem a visão e a estratégia: Finanças; Processo Organizacional Interno; Aprendizado e Crescimento; Clientes.

28

Processo de controle de metas Executar Mensurar Planejar

29

Cenários A simulação de cenários é uma ferramenta cognitiva que busca descrever uma determinada situação sobre a maneira como o mundo ou uma situação específica poderá se transformar no futuro. Considerando-se como ponto de partida o momento presente e chegando a um determinado ponto de projeção futura, como por exemplo, o diagnóstico do ano 1 para gerar cenários simulados para o ano 2.

30

Cenários A simulação de cenários é uma ferramenta muito poderosa para ajudar a buscar formas de alcançar objetivos estratégicos, pois ela traz uma série de benefícios para a empresa que a pratica, como por exemplo, cria condições de que um projeto de determinado produto seja testado em todas as etapas do processo de produção, sendo estudado de forma detalhada, sem os riscos reais do mercado. A limitação do número de três cenários mostram-se um número recomendado.

31

Técnica Delphi Fonte: adaptado de Riggs (1983, p.90)

")

32

Atividades de Fixação Realize simulação de cenário, considerando como entidade você mesmo: 1 ano; 2 ano; 5 ano; 10 ano. Utilize a técnica Delphi, para determinar as variáveis críticas

Apresentações semelhantes

, Weaknesses (fraquezas), Opportunities (oportunidades) Threats (ameaças)>")