Carregar apresentação

A apresentação está carregando. Por favor, espere

1

SÉRIES DE PARCELAS IGUAIS/PAGAMENTOS UNIFORMES

PRÉ AULA Profa. Renata Morgado

2

SEQUÊNCIA DE PAGAMENTOS UNIFORME POSTECIPADOS

Nessa aula veremos alguns cuidados básicos que o cidadão deve terna hora de financiar por exemplo, um carro. Tais cuidados podem e devem ser aplicados em muitos outros casos de financiamentos. Assistam o vídeo “Cuidando do Bolso”, disponível no endereço abaixo: Profa. Renata Morgado

3

Em que consistem na prática as séries de parcelas iguais/pagamentos uniformes? Definição: é a série que exibe o retorno do capital através de pagamentos iguais em intervalos de tempos constantes. São bem ilustradas nas situações de empréstimo ou aquisições de bens. São as parcelas/prestações (pagamentos ou recebimentos) que você já conhece: aquele carnê da loja de eletrodomésticos, o carnê do financiamento do carro, etc... Profa. Renata Morgado

4

O fluxo de caixa que caracteriza esse tipo de série fica assim:

Profa. Renata Morgado

5

As séries de parcelas deverão ser:

Apresentação: A compra financiada é extremamente comum no Brasil. No entanto, numa realidade na qual a taxa básica de juros é alta, a compra parcelada quase sempre tem juros embutidos e pode sair mais cara do que deveria para o consumidor. Esta aula mostrará como certos tipos de financiamento são estruturados e quais aspectos o consumidor deve levar em conta na hora da compra. As séries de parcelas deverão ser: Postecipadas: 1ª parcela após um período (0+n) Antecipadas: 1ª parcela no início (1+n) Profa. Renata Morgado

Antecipadas: 1ª parcela no início (1+n) Profa. Renata Morgado.")

6

SEQUÊNCIA DE PAGAMENTOS UNIFORMES

SEQUÊNCIA DE PAGAMENTOS UNIFORMES POSTECIPADOS (0+n) Crédito pessoal, financiamento de um carro, ... Profa. Renata Morgado

Crédito pessoal, financiamento de um carro, ... Profa. Renata Morgado.")

7

SEQUÊNCIA DE PAGAMENTOS UNIFORME POSTECIPADOS

FÓRMULAS 𝑃𝑀𝑇=𝐹 𝑛 𝑋 𝑖 1+𝑖 𝑛 − 1 Profa. Renata Morgado

8

SEQUÊNCIA DE PAGAMENTOS UNIFORME POSTECIPADOS

FÓRMULAS Onde: PMT – é o valor das parcelas ou prestações a serem pagas P – Valor presente i – taxa de juros n – tempo, quantidade de períodos Fn – Valor futuro Profa. Renata Morgado

9

Dados: Empréstimo: 1.000,00 P = 1.000,00

VALOR DAS PARCELAS EM UMA SEQUÊNCIA DE PAGAMENTOS (PMT) UNIFORMES POSTECIPADOS EM FUNÇÃO DA QUANTIDADE DE PARCELAS n, DO VALOR PRESENTE P E DA TAXA DE JUROS i Fórmula: Ex: Um colega te pede R$ 1.000,00 emprestados. Para correr o risco, você cobra dele uma taxa de juros de 10% ao mês. Ele vai te pagar em 5 parcelas iguais (0 + 5). Determine o valor de cada parcela. Dados: Empréstimo: 1.000, P = 1.000,00 Parcelas: 5 (0 + 5) n = 5 Taxa: 10% a.m I = 10% i = 0,10 Valor das prestações: ??? PMT = ??? Profa. Renata Morgado

UNIFORMES POSTECIPADOS EM FUNÇÃO DA QUANTIDADE DE PARCELAS n, DO VALOR PRESENTE P E DA TAXA DE JUROS i. Fórmula: Ex: Um colega te pede R$ 1.000,00 emprestados. Para correr o risco, você cobra dele uma taxa de juros de 10% ao mês. Ele vai te pagar em 5 parcelas iguais (0 + 5). Determine o valor de cada parcela. Dados: Empréstimo: 1.000,00 P = 1.000,00. Parcelas: 5 (0 + 5) n = 5. Taxa: 10% a.m. I = 10% i = 0,10. Valor das prestações: PMT = Profa. Renata Morgado.")

10

Diagrama: : PMT PMT PMT PMT PMT I = 10% a.m. i = 0,10 R$ 1.000,00 Usando a fórmula para calcular PMT Note que quando se trabalha com pagamentos constantes PMT, a letra “n” se refere ao número de parcelas

11

Usando a HP para calcular PMT: clx 1

Usando a HP para calcular PMT: clx 1.000,00 CHS PV 0 FV 5 n 10 i PMT Visor: 263,79 Seu amigo deverá pagar 5 parcelas de R$ 263,79. Esse valor deve ser positivo, pois para você ele é uma entrada de caixa. f Profa. Renata Morgado

12

Usando o excel para calcular PMT: Inserir Função

Profa. Renata Morgado 12

13

Usando o excel para calcular PMT: Inserir Função

14

0: primeiro pagamento depois de um período

TIPO: é o número 0 ou 1. 0: primeiro pagamento depois de um período 1: primeiro pagamento é no ato

15

Depois de clicar em OK, o resultado ficará na célula selecionada anteriormente. A célula B6 apresenta resultado positivo: isto significa que ele foi uma entrada de caixa quando você recebeu as parcelas. Profa. Renata Morgado

16

Dados: Valor das prestações: 263,79 PMT = 263,79

VALOR PRESENTE P DE UMA SEQUÊNCIA DE PAGAMENTOS PMT UNIFORMES POSTECIPADOS EM FUNÇÃO DA QUANTIDADE DE PARCELAS n E DA TAXA DE JUROS i Fórmula: Ex: Você comprou um aparelho eletrônico por (0 + 5) prestações mensais iguais e postecipadas de R$ 263,79. A financeira informou que a taxa cobrada foi de 10% ao mês. Determine o valor a vista do aparelho. Dados: Valor das prestações: 263, PMT = 263,79 Parcelas: 5 (0 + 5) n = 5 Taxa: 10% a.m I = 10% i = 0,10 Valor a vista: ??? PV = ??? Profa. Renata Morgado

prestações mensais iguais e postecipadas de R$ 263,79. A financeira informou que a taxa cobrada foi de 10% ao mês. Determine o valor a vista do aparelho. Dados: Valor das prestações: 263,79 PMT = 263,79. Parcelas: 5 (0 + 5) n = 5. Taxa: 10% a.m. I = 10% i = 0,10. Valor a vista: PV = Profa. Renata Morgado.")

17

Diagrama: ??? 1 2 3 4 5 263,79 263,79 263,79 263,79 263,79 Usando a fórmula para calcular P

Profa. Renata Morgado

18

Usando a HP para calcular P: clx 263,79 CHS PMT valor negativo: as parcelas são uma saída de caixa 0 FV 5 n 10 i PV Visor: 1.000,00 f Profa. Renata Morgado

19

Matemática Financeira

Resolução no Excel Profa. Renata Morgado

20

Usando o excel para calcular P: Inserir Função

21

Profa. Renata Morgado

22

Depois de clicar em OK, o resultado ficará na célula selecionada anteriormente.

Profa. Renata Morgado

23

QUANTIDADE DE PARCELAS FIXAS n EM FUNÇÃO DO VALOR PRESENTE P, DO VALOR DAS PARCELAS FIXAS PMT E DA TAXA i Fórmula: Ex: Você está planejando comprar um carro novo. Para isso, seu antigo veículo será dado como entrada, sobrando R$ 9.300,00 para ser financiado. A taxa cobrada pela financeira é de 1,5% ao mês. Se você pode pagar R$ 1.000,00 todo mês, quantas parcelas serão necessárias para pagar o financiamento? Dados: Valor das prestações: 1.000,00 PMT = 1.000,00 Valor financiado: 9.300,00 PV = 9.300,00 Taxa: 1,5% a.m. I = 1,5% i = 0,015 Quantidade de parcelas: ??? n = ???

24

Diagrama: 9.300, n Usando a fórmula para calcular n

25

Usando a HP para calcular n: A HP12c arredonda para cima qualquer número encontrado quando se calcula o n em uma sequência de pagamentos uniformes. Por isso, neste caso, suas funções financeiras básicas não devem ser usadas. Profa. Renata Morgado

26

Usando a HP para calcular n: f clx 1000 ENTER 9300 ENTER 0,015 X - ÷ g LN 1 ENTER 0,015 + g LN ÷ Visor: 10,09 26

27

Matemática Financeira

Resolução no Excel Profa. Renata Morgado

28

Usando o excel para calcular n: Inserir Função

30

Depois de clicar em OK, o resultado ficará na célula selecionada anteriormente.

Profa. Renata Morgado

31

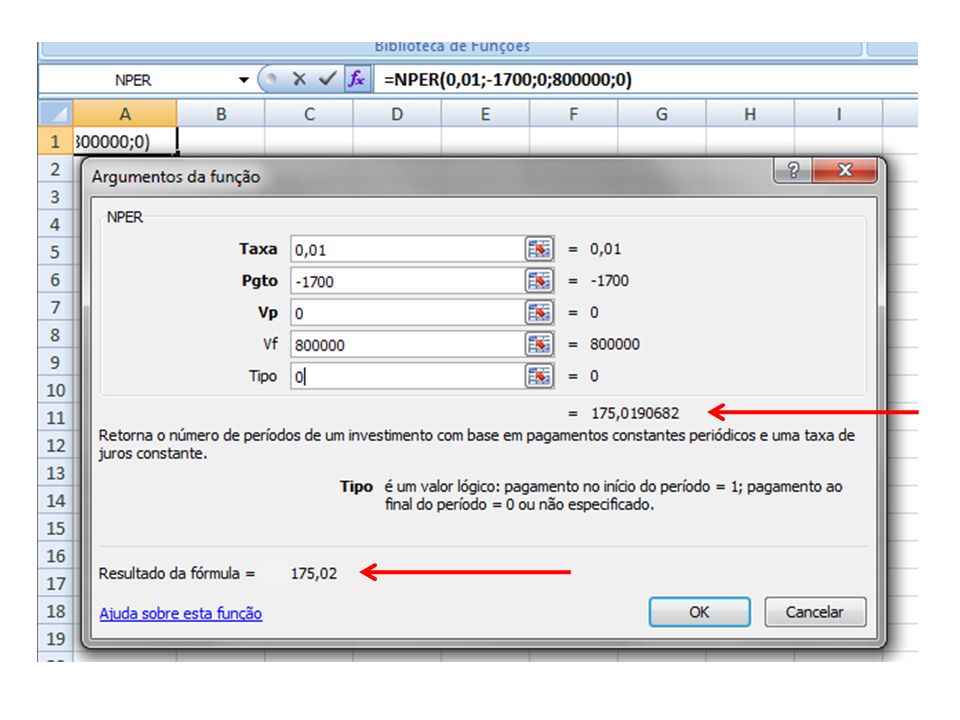

QUANTIDADE DE PARCELAS FIXAS n EM FUNÇÃO DO VALOR FUTURO Fn , DOS VALOR DAS PARCELAS FIXAS PMT E DA TAXA i Fórmula: Ex: Você pretende acumular R$ ,00 em alguns anos, tendo em vista sua aposentadoria. Você pode aplicar R$ 1.700,00 no fim de cada mês, em uma aplicação que rende 1% ao mês. Determine em quanto tempo você poderá se aposentar. Dados: Pagamentos mensais: 1.700, PMT = 1.700,00 Valor que quer alcançar: , Fn = ,00 Taxa: 1% a.m I = 1% i = 0,01 Quantidade de parcelas: ??? n = ???

32

Diagrama: I = 1% am i = 0, , n 1.700,00 Usando a fórmula para calcular n

33

Usando a HP para calcular n: A HP12c arredonda para cima qualquer número encontrado quando se calcula o n em uma sequência de pagamentos uniformes. Por isso, neste caso, suas funções financeiras básicas não devem ser usadas. Profª Renata Morgado

34

Matemática Financeira

Resolução no Excel Profª Renata Morgado

35

Usando o excel para calcular n: Inserir Função

37

Depois de clicar em OK, o resultado ficará na célula selecionada anteriormente.

Profª Renata Morgado

38

VALOR FUTURO VALOR FUTURO Fn DE UMA SEQUÊNCIA DE PAGAMENTOS POSTECIPADOS PMT EM FUNÇÃO DO NÚMERO DE PRESTAÇÕES n E DA TAXA i Fórmula: Ex: Um amigo lhe deve 5 (0 + 5) parcelas de R$ 263,79. No entanto, ele não lhe paga nenhuma parcela até o término do contrato. Você deve corrigir cada parcela à taxa combinada de 10% ao mês e determinar quanto seu amigo deverá a você ao final de 5 meses. Resumindo: significa que os pagamentos se acumularam e devem ser pagos de uma só vez no último período, ou seja, no 5º mês.

parcelas de R$ 263,79. No entanto, ele não lhe paga nenhuma parcela até o término do contrato. Você deve corrigir cada parcela à taxa combinada de 10% ao mês e determinar quanto seu amigo deverá a você ao final de 5 meses. Resumindo: significa que os pagamentos se acumularam e devem ser pagos de uma só vez no último período, ou seja, no 5º mês.")

39

Dados: Valor das prestações: 263,79 PMT = 263,79 Parcelas: 5 (0 + 5) n = 5 Taxa: 10% a.m. I = 10% i = 0,10 Valor futuro: ??? F5 = ??? Diagrama: 263,79 263,79 263,79 263,79 263,79 I = 10% a.m. Profª Renata Morgado

40

Usando a fórmula para calcular Fn

Profª Renata Morgado

41

Usando a HP para calcular Fn: clx 263,79 CHS PMT 0 PV 5 n 10 i FV Visor: 1.610,46 Seu amigo deverá pagar ao final, uma única parcela de R$ 1.610,46. Esse valor é positivo, pois para você, ele é uma entrada de caixa. f Profª Renata Morgado

42

Matemática Financeira

Resolução no Excel Profª Renata Morgado

43

Usando o excel para calcular Fn: Inserir Função

44

TIPO: é o número 0 ou 1. 0 primeiro pagamento depois de um período primeiro pagamento é no ato

45

Depois de clicar em OK, o resultado ficará na célula selecionada anteriormente. A célula A1 apresenta resultado positivo: isto significa que ele foi uma entrada de caixa quando você recebeu as parcelas, todas de uma vez. Profª Renata Morgado

46

Matemática Financeira

Estamos prontos para a Pós Aula Anhanguero Profª Renata Morgado

47

EXERCÍCIOS 1) A empresa Voe Bem lhe vende uma passagem aérea para o exterior no valor de R$ 1.900,00. Seu cartão de crédito vai parcelar a compra em 7 vezes, cobrando por isso 3% ao mês. Calcule o valor das parcelas? (postecipada) 2) Quatro pneus do modelo Dryroad hoje custam R$ 275,00 cada um. Considerando que você pagará um a vista e os outros três em 6 parcelas, calcule o valor de cada parcela, se a taxa de juros cobrada foi de 6,9% ao mês. (postecipada) 3) Você está interessado em saber o valor a vista de uma bicicleta anunciada por 7 parcelas de R$ 200,00. A loja informa que a taxa cobrada nesse financiamento é de 3,4% ao mês. (postecipada) Profa. Renata Morgado

A empresa Voe Bem lhe vende uma passagem aérea para o exterior no valor de R$ 1.900,00. Seu cartão de crédito vai parcelar a compra em 7 vezes, cobrando por isso 3% ao mês. Calcule o valor das parcelas (postecipada) 2) Quatro pneus do modelo Dryroad hoje custam R$ 275,00 cada um. Considerando que você pagará um a vista e os outros três em 6 parcelas, calcule o valor de cada parcela, se a taxa de juros cobrada foi de 6,9% ao mês. (postecipada) 3) Você está interessado em saber o valor a vista de uma bicicleta anunciada por 7 parcelas de R$ 200,00. A loja informa que a taxa cobrada nesse financiamento é de 3,4% ao mês. (postecipada) Profa. Renata Morgado.")

48

4) Um conjunto de móveis custa à vista R$ 930,00

4) Um conjunto de móveis custa à vista R$ 930,00. Ele pode ser pago em prestações mensais de R$ 120,56, à uma taxa de juros de 3,2% a.m. Em quantas prestações ele deve ser vendido?. (postecipada) 5) Quantas prestações de R$ 314,75 serão necessárias para pagar um computador que custa à vista R$ 2.500,00? Parcelas postecipadas e a taxa de juros é de 7% a.m 6) Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco durante 36 meses, quanto terei ao final do período, se a taxa for de 0,75% ao mês? 7 - Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco, quantos meses levará para eu ter um total de R$ 6.172,90, se a taxa for de 0,75% ao mês? Profa. Renata Morgado

Um conjunto de móveis custa à vista R$ 930,00. Ele pode ser pago em prestações mensais de R$ 120,56, à uma taxa de juros de 3,2% a.m. Em quantas prestações ele deve ser vendido . (postecipada) 5) Quantas prestações de R$ 314,75 serão necessárias para pagar um computador que custa à vista R$ 2.500,00 Parcelas postecipadas e a taxa de juros é de 7% a.m 6) Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco durante 36 meses, quanto terei ao final do período, se a taxa for de 0,75% ao mês 7 - Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco, quantos meses levará para eu ter um total de R$ 6.172,90, se a taxa for de 0,75% ao mês Profa. Renata Morgado.")

49

EXERCÍCIOS 6) Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco durante 36 meses, quanto terei ao final do período, se a taxa for de 0,75% ao mês? 7) Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco, quantos meses levará para eu ter um total de R$ 6.172,90, se a taxa for de 0,75% ao mês? Profa. Renata Morgado

Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco durante 36 meses, quanto terei ao final do período, se a taxa for de 0,75% ao mês 7) Se eu depositar mensalmente R$ 150,00 (parcelas postecipadas) em um banco, quantos meses levará para eu ter um total de R$ 6.172,90, se a taxa for de 0,75% ao mês Profa. Renata Morgado.")

Apresentações semelhantes

- Postecipadas (mais usual) - Antecipadas>")