Carregar apresentação

A apresentação está carregando. Por favor, espere

1

A ERA DIGITAL NO BRASIL - PROJETOS ELETRÔNICOS - João Alfredo de Souza Ramos Contador CRCES 2289 joaoalfredosr@terra.com.br Telefone: 27-4009-4666

2

1. A Certificação Digital

3

MP 2.200 29/06/2001 (30 dias) MP 2.200/01 28/07/2001 (30 dias) MP 2.200/02 27/08/2001 Certificação Digital no Brasil:ICP-Brasil Instituída pela Medida Provisória 2.200 e demais instrumentos normativos “Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.”

MP 2.200/01 28/07/2001 (30 dias) MP 2.200/02 27/08/2001 Certificação Digital no Brasil:ICP-Brasil Instituída pela Medida Provisória e demais instrumentos normativos Criada para garantir a autenticidade, a integridade e a validade jurídica de documentos em forma eletrônica, das aplicações de suporte e das aplicações habilitadas que utilizem certificados digitais, bem como a realização de transações eletrônicas seguras.")

4

Mundo físico Mundo digital Sigilo, Privacidade Identificação, Autenticação Assinaturas legais Integridade Desafio da Certificação Digital

5

Onde Fica Guardado o Certificado? Token Smart Card Computador

6

O que já possível assinar no mundo virtual e que é valido juridicamente: –Livros contábeis: Razão e Diário –Balanços e balancetes –Contratos, quitações,outros documentos. –Receber e-mail, textos e planilhas: assinados e com validade jurídica

7

2. SPED – Sistema Público de Escrituração Digital

8

BASE LEGAL - CONSTITUCIONAL EC Nº. 42 DE 19/12/2003 - Inclui Inciso XXII ao Art. 37 da CF: “Determina que as administrações tributarias da União, Estados e Municípios atuem de forma integrada, inclusive com o comparti- mento de cadastros e de informações fiscais.”

9

BASE LEGAL-FEDERAL DECRETO FEDERAL Nº.6.022 de 22/01/2007 - Institui o Sistema Público de Escrituração Digital (SPED IN-RFB Nº. 777 de 19/11/2007, RETIFICADA P/787 de 20/11/07 - Institui a Escrituração Contábil Digital para fiscais e previdenc. ATO DECLARATÓRIO EXECUTIVO COFIS-RFB Nº. 36 de 18/12/2007 - Dispõe sobre as regras de validação e tabelas de códigos aplicáveis à Escrituração Contábil Digital. IN-DNRC Nº. 107 de 23/05/2008 - Dispões sobre a autenticação de instrumentos de escrituração dos empresários, sociedades empresárias, leiloeiros, tradutores públicos e intérpretes comerciais.

10

BASE LEGAL-FEDERAL PAC – PROGRAMA DE ACELARAÇÃO DO CRESCIMENTO 2007-2010 DE 22/01/2007 TÓPICO: Aperfeiçoamento do Sistema Tributário.. META: a) Implantação do Sistema Público de Escrituração Digital; b) Implantação da NF-e;. PRAZO: Dois anos.

Implantação do Sistema Público de Escrituração Digital; b) Implantação da NF-e;. PRAZO: Dois anos..")

11

BASE LEGAL-ESTADUAL CONVÊNIO ICMS 143 de 15/12/2006 -Institui a Escrituração Fiscal Digital – EFD ATO COTEPE Nº. 09 de 18/04/2008 -Dispõe sobre o programa gerador de arquivos da EFD -PROTOCOLO ICMS Nº. 77 de 18/09/2008 -Dispõe sobre a obrigatoriedade da EFD de 29.214 empresas.(97 no ES).

..")

12

BASE LEGAL - INSTITUCIONAL NBC-T 2.8 Nº. 1.020/2005 DO CFC - Institui as Normas da Escrituração Contábil em forma eletrônica

13

Abrangência do SPED 1. Escrituração Contábil – SPED CONTÁBIL 2. Escrituração Fiscal – SPED FISCAL 3. Nota Fiscal Eletrônica – NF-e 4. Nota Fiscal Eletrônica-Serviços – NFS-e 5. Conhecimento de Transporte-Eletrônico-CT-e 6. e-Lalur 7. Central de Balanços 8. Outros Projetos em Estudos

14

PARCEIROS DO SPED-MEMBROS Associação Brasileira das Secretarias de Finanças das Capitais Banco Central do Brasil Comissão de Valores Mobiliários Conselho Federal de Contabilidade Departamento Nacional de Registro de Comércio Encontro Nacional dos Coordenadores e Administradores Tributários Estaduais Secretaria da Receita Federal do Brasil Secretarias de Fazendas dos Estados e Distrito Federal Superintendência da Zona Franca de Manaus Superintendência de Seguros Privados

15

PARCEIROS DO SPED-ENTIDADES Agência Nacional de Transportes Terrestres Associação Brasileira das Companhias Abertas Associação Brasileira das Empresas de Cartões de Crédito Associação Brasileira de Bancos Associação Nacional das Instituições do Mercado Financeiro Associação Nacional dos Fabricantes de Veículos Automotores Federação Brasileira de Bancos Federação Nacional das Empresas de Serviços Contábeis Federação Nacional das Empresas de Serviços Técnicos de Informática

16

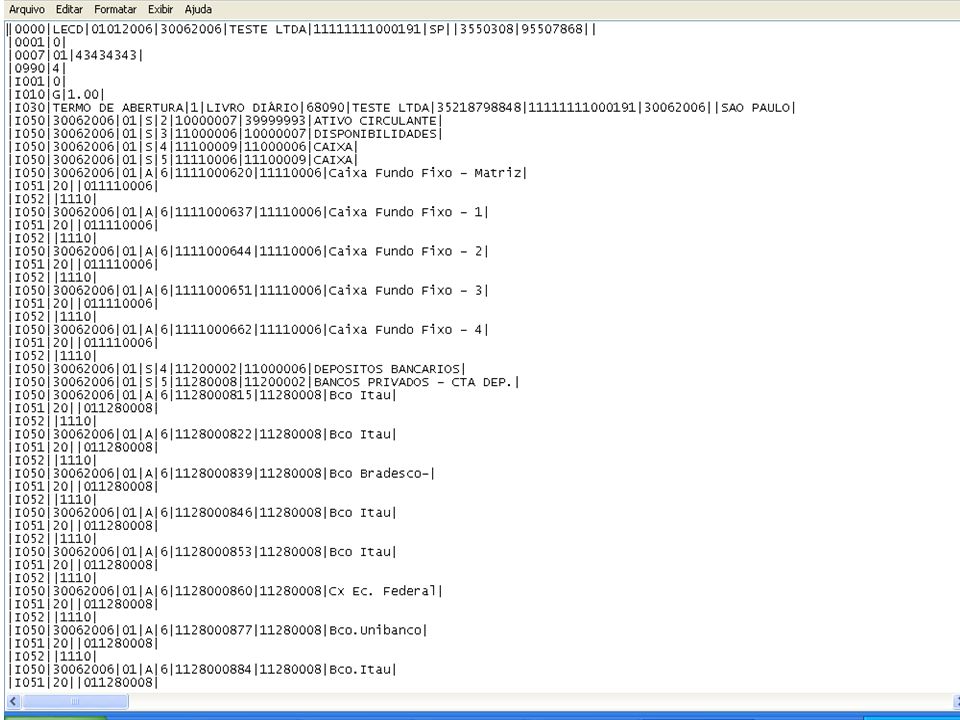

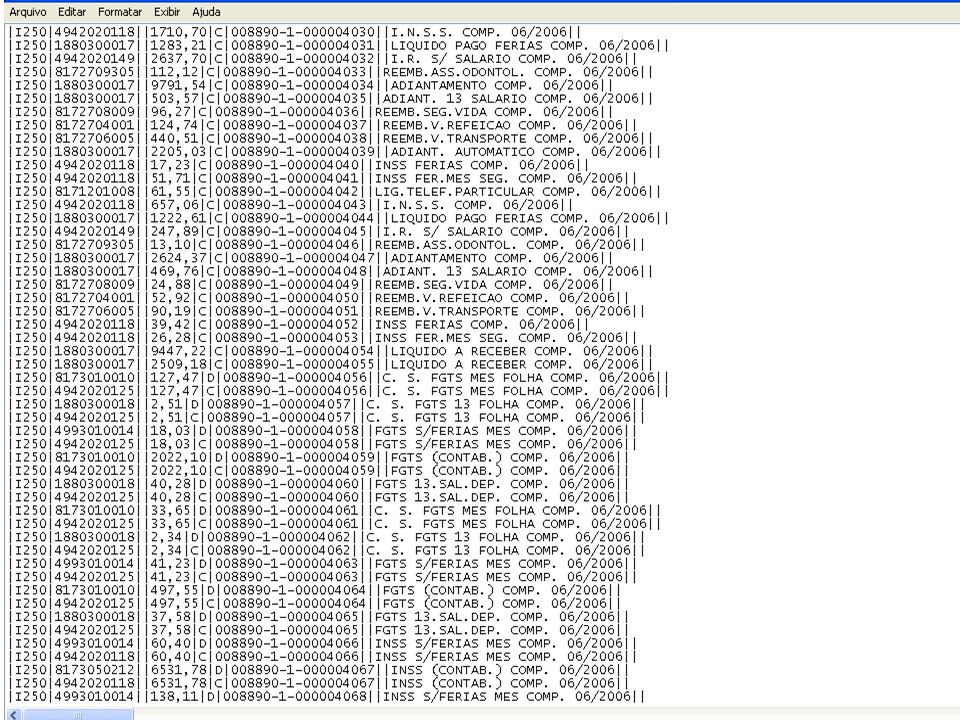

1 - ESCRITURAÇÃO CONTÁBIL ARQUIVOS EXIGIDOS a)Livro Diário Geral (completo, sem escrituração auxiliar) b)Livro Diário com Escrituração Resumida (com escrituração auxiliar) c)Livro Diário Auxiliar ao Diário com escrituração resumida d)Razão Auxiliar (livro contábil auxiliar) e)Livro de Balancetes Diários e Balanços e Fichas de Lançamentos das operações registradas. OBSERVAÇÃO: 1)A RFB exigirá que a empresa utilize para esses arquivos um plano de contas padrão para todas as entidades. 2)O prazo de entrega dos arquivos será em 30/06 de cada ano juntamente com a DIPJ

A RFB exigirá que a empresa utilize para esses arquivos um plano de contas padrão para todas as entidades. 2)O prazo de entrega dos arquivos será em 30/06 de cada ano juntamente com a DIPJ.")

17

ESCRITURAÇÃO CONTÁBIL OBRIGATORIEDADE DA ENTREGA DO ECD: A partir de 01/01/2008: pessoas jurídicas de lucro real com acompanhamento da RFB(Portaria RFB 11.211/07) A partir de 01/01/2009: pessoas jurídicas obrigadas ao lucro real. A partir de 01/01/2009: demais pessoas jurídicas que voluntariàmente possam aderir. ATENÇÃO:1)As pessoas jurídicas que tenham apresentado o ECD terão outras obrigações acessórias eliminadas. 2) A não apresentação do ECD no prazo regular, enseja a multa de R$ 5.000,00 por mês de atraso ou fração.

As pessoas jurídicas que tenham apresentado o ECD terão outras obrigações acessórias eliminadas. 2) A não apresentação do ECD no prazo regular, enseja a multa de R$ 5.000,00 por mês de atraso ou fração..")

18

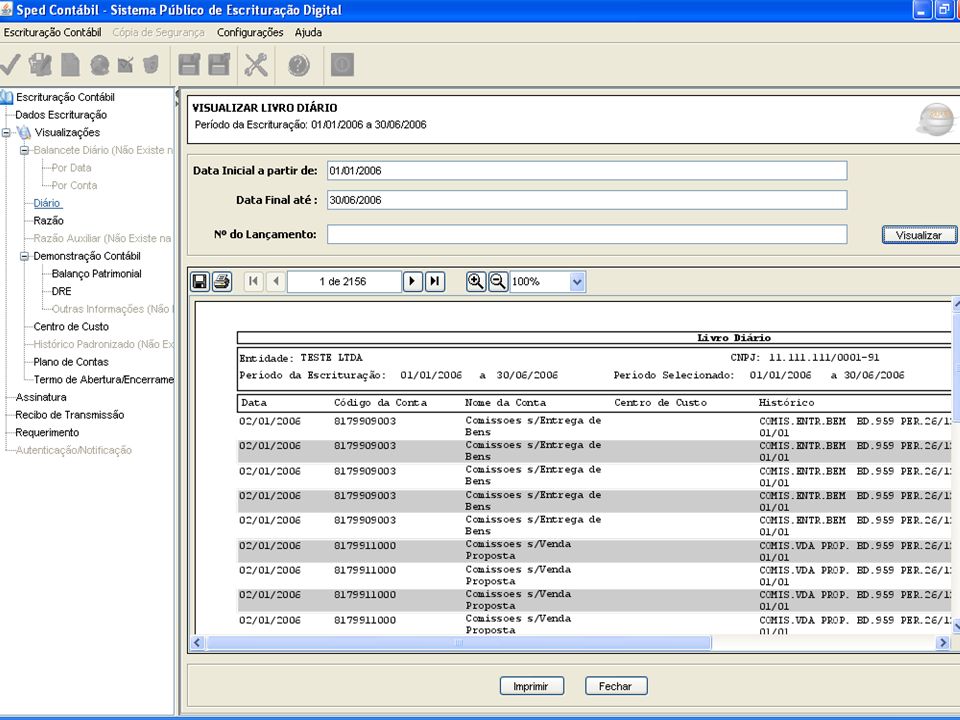

ESCRITURAÇÃO CONTÁBIL -É gerado um arquivo a partir dos registros contábeis que submetido ao programa validador e assinador (PVA), é enviado à RFB, após assinado digitalmente por quem de direito e contador. -Concluída a transmissão, a RFB fornece um recibo. -O próprio sistema SPED encaminha o livro à junta comercial para autenticação. -Após pagar a autenticação, a Junta Comercial encaminhará à empresa os termos de autenticação. -Através do PVA a empresa adotará as medidas para a geração e recuperação do livro enviado, para compor os seus arquivos digitais.

19

ESCRITURAÇÃO CONTABIL Gerar Arquivo Leiaute BD Programa Java Administrador Contabilista SPED - Repositório Nacional. Escrituração. Banco Dados. Validar. Assinar. Requerer. Visualizar. Transmitir. Consultar. Obter autenticação Junta Comercial Junta Comercial BD Entidades. Gerar GR. Verificar Pagamento. Analisar Livro e Requerimento. Autenticar Livro. Fornecer Situação. Atualizar dados no SPED. Validar. Receber. Fornecer Recibo. Fornecer Situação. Enviar Requerimento/ Protocolo/Dados do livro. Receber Autenticação/Exigência BACEN SUSEP SEFAZ Estaduais e Municipais RFBOUTROS Reque- rimento Internet Intranet Internet Extranet Empresário ou Sociedade Empresária Empresário ou Sociedade Empresária Internet CVM

23

ESCRITURAÇÃO CONTÁBIL USUÁRIOS DO ECD I - a Secretaria da Receita Federal. II - as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal; e III - os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das sociedades empresárias. ATENÇÃO: No âmbito de suas competências, constatado desvio de conduta, todas as entidades serão comunicadas.

24

Impressão para o papel Encadernação Assinatura: empresário contabilista Registro na Junta Comercial Dado no meio digital Arquivo morto Livros Contábeis - Papel

25

2 - ESCRITURAÇÃO FISCAL -É gerado um arquivo a partir dos documentos fiscais e outras informações de interesse dos fiscos estaduais e RFB. -Referem-se a apuração de ICMS e IPI (em breve ISSQN). -Os arquivos serão submetidos ao PVA do SPED. - Após o envio a SEFAZ devolverá o comprovante. -A pessoa jurídica deverá gravar uma cópia de segurança e sua restauração. ATENÇÃO: a EFD substituirá outras informações acessórias.

. -Os arquivos serão submetidos ao PVA do SPED. - Após o envio a SEFAZ devolverá o comprovante. -A pessoa jurídica deverá gravar uma cópia de segurança e sua restauração. ATENÇÃO: a EFD substituirá outras informações acessórias..")

26

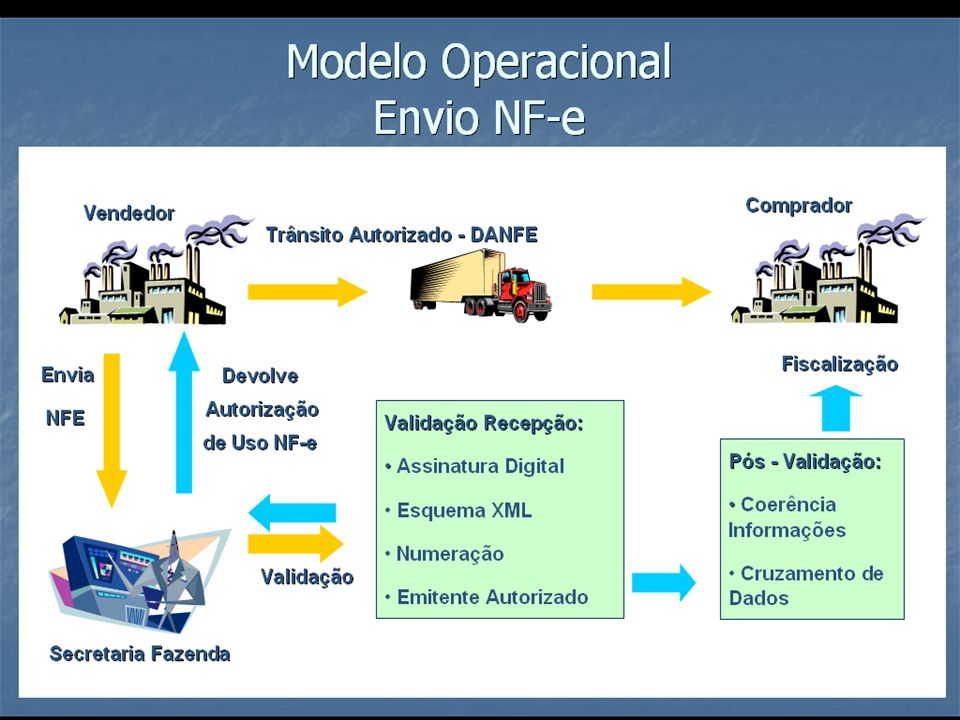

ESCRITURAÇÃO FISCAL Contribuinte Santa Catarina SRF Procuração Eletrônica Leiaute Banco de Dados. Importar. Digitar. Validar. Assinar. Visualizar. Transmitir Representante Legal Programa Java Arquivo Texto Internet SPED Recepção Validação. Arquivo Original. Banco de Dados. Download SEFAZ São Paulo Minas Gerais RIS Rio de Janeiro PERÍODO MENSAL

27

ESCRITURAÇÃO FISCAL LIVROS DA EFD: a)Registro de Entradas b)Registro de Saídas c)Apuração de ICMS e IPI d) Inventario e) Controle Produção e Estoque

Registro de Entradas b)Registro de Saídas c)Apuração de ICMS e IPI d) Inventario e) Controle Produção e Estoque")

28

ESCRITURAÇÃO FISCAL USUÁRIOS DO EFD I - a Secretaria da Receita Federal. II - as administrações tributárias dos Estados, do Distrito Federal e dos Municípios, mediante convênio celebrado com a Secretaria da Receita Federal; e III - os órgãos e as entidades da administração pública federal direta e indireta que tenham atribuição legal de regulação, normatização, controle e fiscalização dos empresários e das sociedades empresárias. ATENÇÃO: No âmbito de suas competências, constatado desvio de conduta, todas as entidades serão comunicadas.

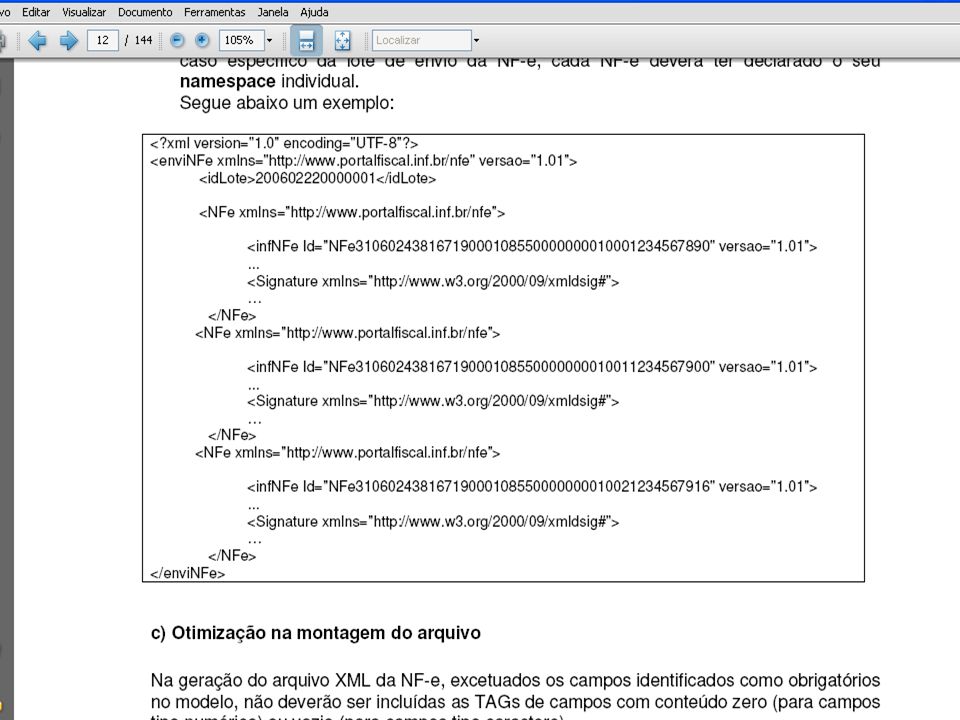

29

3 – NOTA FISCAL ELETRÔNICA(NF-e) OBJETIVOS E BENEFÍCIOS DA NF-e: a)Intercâmbio e compartilhamento de informações entre os fiscos (todos) b) Redução de custos e entraves burocráticos c) Fortalecimento do controle e da fiscalização

OBJETIVOS E BENEFÍCIOS DA NF-e: a)Intercâmbio e compartilhamento de informações entre os fiscos (todos) b) Redução de custos e entraves burocráticos c) Fortalecimento do controle e da fiscalização")

30

3 – NOTA FISCAL ELETRÔNICA(NF-e) OBJETIVOS E BENEFICIOS DA NF-e: c) Aumento da confiança na Nota Fiscal d) Melhoria do processo de controle fiscal e) Diminuição da sonegação e aumento da arrecadação f) Suporte a outros projetos do SPED g) Rapidez no acesso às informações h) Agilidade nos processos de auditoria fiscal i) Facilidade no cruzamento de informações

OBJETIVOS E BENEFICIOS DA NF-e: c) Aumento da confiança na Nota Fiscal d) Melhoria do processo de controle fiscal e) Diminuição da sonegação e aumento da arrecadação f) Suporte a outros projetos do SPED g) Rapidez no acesso às informações h) Agilidade nos processos de auditoria fiscal i) Facilidade no cruzamento de informações")

33

NOTA FISCAL ELETRONICA 2ª GERAÇÃ0: EM 01/2010 - Obrigatoriedade de comprovação do recebimento pelo destinatário via sistema.

34

4 – e-LALUR Em estudos e testes. (01/2010-Provável) Obrigatoriedade mensal (Lucro Real) Substituirá DCTF, DACON, DCOMP, DIPJ, etc

Obrigatoriedade mensal (Lucro Real) Substituirá DCTF, DACON, DCOMP, DIPJ, etc.")

35

5 - Central de Balanços SPED OBJETIVOS: 1) Reunir demonstrações contábeis das pessoas jurídicas. 2) Reunir informações econômico-Financeiras públicas das pessoas jurídicas. 3) Reunir informações cadastrais das pessoas jurídicas. 4) Os dados servirão para fins estatísticos e análises a nível Nacional e Internacional. 5) Disponibilização das informações à sociedade,

Reunir informações econômico-Financeiras públicas das pessoas jurídicas. 3) Reunir informações cadastrais das pessoas jurídicas. 4) Os dados servirão para fins estatísticos e análises a nível Nacional e Internacional. 5) Disponibilização das informações à sociedade,.")

36

Contabilidade Normalizada Registro no DNRC ou CRTD Contabilidade com Validade Jurídica CENTRAL DE BALANÇOS Validade jurídica Usuários das informações Lei das S/ANCC CFC NBC-Ts Estatutos e Con- tratos Sociais FiscoLei de falências Usuários (Acesso Público) Central de balanços Orgãos Reguladores BacenCVM

Central de balanços Orgãos Reguladores BacenCVM")

37

OBRIGADO

Apresentações semelhantes

para extração dos dados da MF e MFD. Resultados: Espelho: imagem digital do documento Ato Cotepe.>")

>")