Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Antonio Celso Ribeiro Brasiliano

CRO CHIEF RISK OFFICER NOVA FUNÇÃO Antonio Celso Ribeiro Brasiliano Setembro 2002

2

NASCE UMA NOVA FUNÇÃO: CRO

CHIEF RISK OFFICER Função nova no Brasil, que hoje se concretiza via um comitê; Tendência é a integração – interfaceamento – comunicação - com as áreas da: segurança empresarial; seegurança do trabalho; seguros; auditoria interna; processos – envolve a empresa inteira; jurídico.

3

TIPOS DE RISCOS EMPRESARIAIS

1. RISCO DE MERCADO; 2. RISCO DE CRÉDITO; 3. RISCO OPERACIONAL; 4. RISCO LEGAL

4

TIPOS DE RISCOS EMPRESARIAIS

RISCOS DE MERCADO:São relacionados ao retorno do investimento, tendo as variáveis e incertezas os fatores como: taxa de juros, câmbio, preços de ações, commodites, liquidez, derivativos, hedge, concentração.

5

TIPOS DE RISCOS EMPRESARIAIS

2. RISCOS DE CRÉDITO: São relacionados ao recebimento de um valor contratado e compromissado, a ser pago pelo cliente, através das variáveis: inadiplência, degradação de crédito e garantia, soberano, financiador, concentração.

6

TIPOS DE RISCOS EMPRESARIAIS

3. RISCOS OPERACIONAIS: pode ser definido como uma medida numérica da incerteza dos retornos de uma empresa, caso seus sistemas, práticas, controles internos que não sejam capazes de resistir:

7

TIPOS DE RISCOS EMPRESARIAIS

- Falhas humanas; - danos a infraestrutura de suporte; - utilização indevida de modelos matemáticas ou produtos; - alterações no ambiente de negócios; ou a situações adversas de mercado.

8

3.RISCOS OPERACIONAIS: 3.1 Overload - Sistemas:

Risco de perdas por sobrecargas nos sistemas de forma geral. 3.2 Obsolescência: Risco de perdas pela não substituição frequente dos equipamentos e softwares antigos. 3.3 Presteza e Confiabiliadade: Risco de perdas pelo fato de informações não poderem ser recebidas, processadas, armazenadas e transmitidas em tempo hábil.

9

3.RISCOS OPERACIONAIS: 3.4 Equipamentos:

Risco de perdas por falhas nos equipamentos. 3.5 Erro não Intencional: Risco de perdas em decorrência de equívoco, omissão, distração ou negligência de colaboradores ou terceiros. 3.6 Fraude: Risco de perdas em decorrência de comportamentos fraudulentos (adulteração de controles, descumprimento intencional de normas, desvio de valores, divulgação de informações erradas, etc).

.")

10

3.RISCOS OPERACIONAIS: 3.7 Qualificação - RH:

Risco de perdas pelo fato de colaboradores e terceiros desempenharem tarefas sem a devida qualificação profissional. 3.8 Produtos e Serviços: Risco de perdas em decorrência da venda de produtos ou prestação de serviços ocorrer de forma indevida ou sem atender às necessidades e demandas de clientes.

11

3.RISCOS OPERACIONAIS: 3.9 Regulamentação:

Risco de perdas em decorrência de alterações, impropriedades ou inexistência de normas para controles internos ou externos. 3.10 Modelagem: Risco de perdas pelo desenvolvimento, utilização ou interpretação incorreta dos resultados fornecidos por modelos, incluindo a utilização de dados incorretos.

12

3.RISCOS OPERACIONAIS: 3.11 Liquidação Financeira:

Risco de perdas em decorrência de falhas nos procedimentos e controles de finalização das transações. 3.12 Sistêmico: Risco de perdas devido a alterações no ambiente operacional. 3.13 Concentração – Operacional: Risco de perdas por depender de poucos produtos, clientes, e ou mercados.

13

3.RISCOS OPERACIONAIS: 3.14 Imagem:

Risco de perdas em decorrência de alterações de reputação junto a clientes, concorrentes, mercado, governo, etc. 3.15 Catástrofe: Risco de perdas devido a catástrofes naturais ou não.

14

TIPOS DE RISCOS EMPRESARIAIS

4. RISCO LEGAL: São relacionados aos contratos, caso estes não possam ser legalmente amparados por falta dee representatividade, por documentação insuficiente, insolvência ou ilegalidade.

15

TIPOS DE RISCOS EMPRESARIAIS

4. RISCO LEGAL: legislação: risco de perdas decorrentes de sanções por reguladores e indenizações por danos a terceiros por violação da legislação vigente; tributário: risco de perdas devido a criação ou nova interpretação da incidência de tributos. contrato: risco de perdas decorrentes de julgamentos desfavoráveis por contratos omissos, mal redigidos ou sem amparo legal.

16

CRO – GRENCIAR O RISCO ATRAVÉS DE UM PROJETO, TENDO AS FASES:

1. FATORES CRÍTICOS DE SUCESSO DA EMPRESA - FCS ; 2. RISCOS EMPRESARIAIS - INTERLIGADOS AOS FCS ; 3. ANÁLISE DOS RISCOS ESTRATÉGICOS – ARE; 4. MATRIZES DE DECISÃO – ENXERGANDO A PERDA ESPERADA; 5. SOLUÇÕES – MONITORAMENTO; 6. MATRIZES DE DECISÃO COM METAS DE REDUÇÃO 7. CONTROLE E AVALIAÇÃO

17

Reorientação da Estratégia para a Segurança

Sabotagem ESTRATÉGIA Sequestros Crime de defraudação Fraudes Roubo de carga Atos de terrorismo Fatores Críticos de Sucesso Aplicação do Método dos Fatores Críticos de Sucesso Perfil do ambiente Reorientação da Estratégia para a Segurança DECISÃO

18

RISCOS : EXPOSIÇÃO AO PERIGO

CAUSA / ORIGEM FATO EFEITO - DANOS HUMANOS MATERIAIS FINANCEIROS

19

ARE RISCOS EMPRESARIAIS - FASES BÁSICAS

1. Descrição da exposição ao perigo, junto aos FCS; 2. Identificação da origem de cada exposição - origem do risco; 3. Estimativa da probabilidade de ocorrência; 4. Classificar cada risco - Priorização, tendo em vista a probabilidade

20

CHANCE DE CONCRETIZAR Avaliação dos riscos HISTÓRICO SUBJETIVO

MATEMÁTICA SUBJETIVO HISTÓRICO

21

Probabilidade P = N T p = probabilidade de um evento ocorrer

n = igual o número de vezes que ocorre o evento t = número total de eventos

22

ESTATÍSTICA Medida de tendência central (posição) Média aritmética ___

X = MÉDIA Xi (i=1,2,3,4,.....n) __ X = SOMATÓRIO Xi n

__. X = SOMATÓRIO Xi. n.")

23

S = ESTATÍSTICA n CV= S (DESVIO PADRÃO) X ( MÉDIA ARITM.

Medida de dispersão Desvio padrão e o coeficiente de variação (xi- x )2 n S = CV= S (DESVIO PADRÃO) X ( MÉDIA ARITM.

2. n. S = CV= S (DESVIO PADRÃO) X ( MÉDIA ARITM.")

24

MOSLER Analisa a evolução do risco; Metodologia científica sequencial;

4 fases Definição do risco (bem e o dano) Análise do risco (seis critérios) Evolução do risco Classe do risco

Análise do risco (seis critérios) Evolução do risco. Classe do risco.")

25

MOSLER - visão geral I + D A x V C x Pb ER Magnitude Probabilidade FxS

PxE ER Evolução do Risco

26

MOSLER - classe do risco

Classe do Risco : consiste, em comparar o valor da Evolução do Risco quantificada, na tabela descrita a seguir e consequentemente, priorizar os esforços e investimentos em segurança.

27

VARIAÇÃO EM % – Mosler 21% - 40% 61% - 80% 0% - 20% 41% - 60% NORMAL

MUITO BAIXO 41% - 60% NORMAL 81% % ELEVADO GRANDE PEQUENO

28

WILLIAN T. FINE Grau de Criticidade (GC)

Consequência (C) - impactos mais prováveis tanto financeiros como danos pessoais, de ocorrer, na concretização Exposição (E) - frequência do evento Probabilidade (P) - real chance do evento vir a ocorrer dentro de uma escala de tempo GC = C X E X P

- impactos mais prováveis tanto financeiros como danos pessoais, de ocorrer, na concretização. Exposição (E) - frequência do evento. Probabilidade (P) - real chance do evento vir a ocorrer dentro de uma escala de tempo. GC = C X E X P.")

29

WILLIAN T. FINE

30

WILLIAN T. FINE

31

VARIAÇÃO EM %– T Fine 0% - 33% ELIMINAR 34% - 66% URGENTE 67% - 100%

67% % IMEDIATO

32

VULNERABILIDADES : RISCOS IMPACTO FINANCEIRO PROBABILIDADE

NÍVEL SUBJETIVO MORAL IMAGEM EMOCIONAL

33

Matriz de Vulnerabilidade Impacto negativo no negócio

Catastrófico Impacto negativo no negócio Severo Moderado Leve Nenhum 0% 25 % 50 % 75 % 100 % Probabilidade

34

Análise dos quatro quadrantes

II II I III IV

35

Análise dos quatros quadrantes

As ameaças que resultaram no quadrante I são aquelas que têm alta probabilidade de ocorrência e poderão resultar em impacto severo, se ocorrerem. São ameaças que exigem atenção imediata. No quadrante II, localizam-se ameaças que poderão ser muito danosas à empresa, entretanto, têm menos probabilidade de ocorrer. Essas ameaças devem ser controladas rotineiramente. No quadrante III, tem-se ameaças com alta probabilidade de ocorrência mas que causam pouco dano à empresa. Deve-se prevenir no plano uma contingência para defesa dessa ameaça. No IV quadrante, a baixa probabilidade e o pequeno impacto representam pequenos problemas e prejuízos que ocorrem de tempos em tempos.

36

BRASILIANO & ASSOCIADOS

MATRIZ FOFA – SWOT BRASILIANO & ASSOCIADOS DUAS VARIÁVEIS: Magnitude, utilizando-se 3 (alto); 2 (médio); 1 (baixo), para cada elemento positivo (força ou oportunidade) e –1 (baixo); -2 (médio); -3 ( alto) para cada variável negativa ( fraqueza e ameaça); Importância, utilizando-se também três níveis: 3 (muito importante); 2 (média importância); 1 (pouca importância). Para ranquear os itens em cada célula, podemos multiplicar a avaliação da magnitude e da importância. Os elementos com ranqueamentos numéricos mais altos, positivos e negativos, devem receber maior atenção, pois é esta a fotografia sobre o gerenciamento de risco.

; 2 (médio); 1 (baixo), para cada elemento positivo (força ou oportunidade) e –1 (baixo); -2 (médio); -3 ( alto) para cada variável. negativa ( fraqueza e ameaça); Importância, utilizando-se também três níveis: 3 (muito importante); 2 (média importância); 1 (pouca importância). Para ranquear os itens em cada célula, podemos. multiplicar a avaliação da magnitude e da. importância. Os elementos com ranqueamentos. numéricos mais altos, positivos e negativos, devem receber maior atenção, pois é esta a fotografia. sobre o gerenciamento de risco.")

37

BRASILIANO & ASSOCIADOS

MATRIZ FOFA – BRASILIANO & ASSOCIADOS Forças Oportunidades Variáveis M x I = R Variáveis M x I = R Variáveis M x I = R Variáveis M x I = R Fraquezas Ameaças

38

Matriz Suportabilidade

Esta matriz mede o nível de suportabilidade das empresas, com seus riscos estratégicos; Esta Matriz visa diminuir a subjetividade da decisão estratégica de priorizar seus investimentos; Por esta razão ela é bidimensional, com os seguintes eixos: vertical: impacto financeiro no negócio e o nível que a empresa pode suportar e gerenciar

39

Matriz Suportabilidade

horizontal: refere-se a probabilidade do risco vir a acontecer ou concretizar. A análise cruzada representa um gráfico bidimensional, podendo mostrar algumas conclusões. Por esta razão é que ela possui os seguintes códigos: 1 – crítico - investir; 2 – administrar – selecionar o investimento 3 – monitorar

40

2 IMPACTO NO NEGÓCIO PROBABILIDADE MATRIZ SUPORTABILIDADE 1 1 3)

Crítico 3 2 1 2) IMPACTO NO NEGÓCIO Assimilável 3 3 2 1) Controlável 1) Baixa ) Média ) Alta PROBABILIDADE

IMPACTO NO NEGÓCIO. Assimilável ) Controlável. 1) Baixa 2) Média 3) Alta. PROBABILIDADE.")

41

SOLUÇÕES ESTRATÉGICAS - SE

As soluções estratégicas são os recursos necessários para mitigar os riscos, trabalhando de forma preventiva. Nesta fase elabora metas e objetivos de reduzir a exposição ou a perda esperada ( Pb x I = R$).

.")

42

DEPOIS VOLTA PARA AS MATRIZESS E FOTOGRFA COM AS METAS E OBJETIVOS

O impacto só será reduzido se a empresa investir em um bom plano de contingência! Elabora um processo de controle e avaliação, visando medir a eficácia dos programas.

43

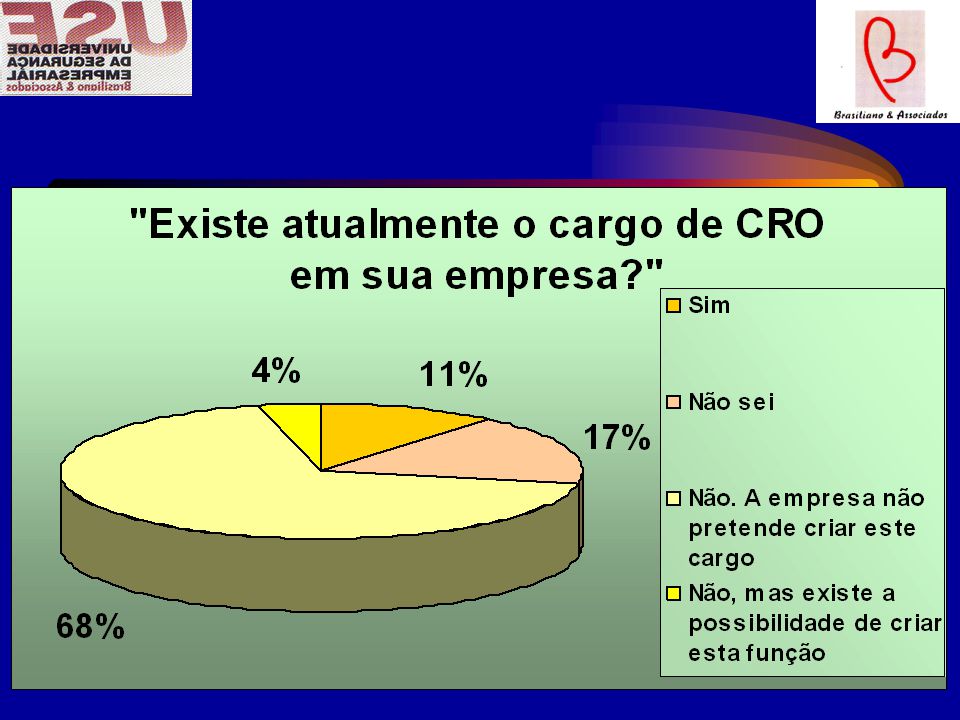

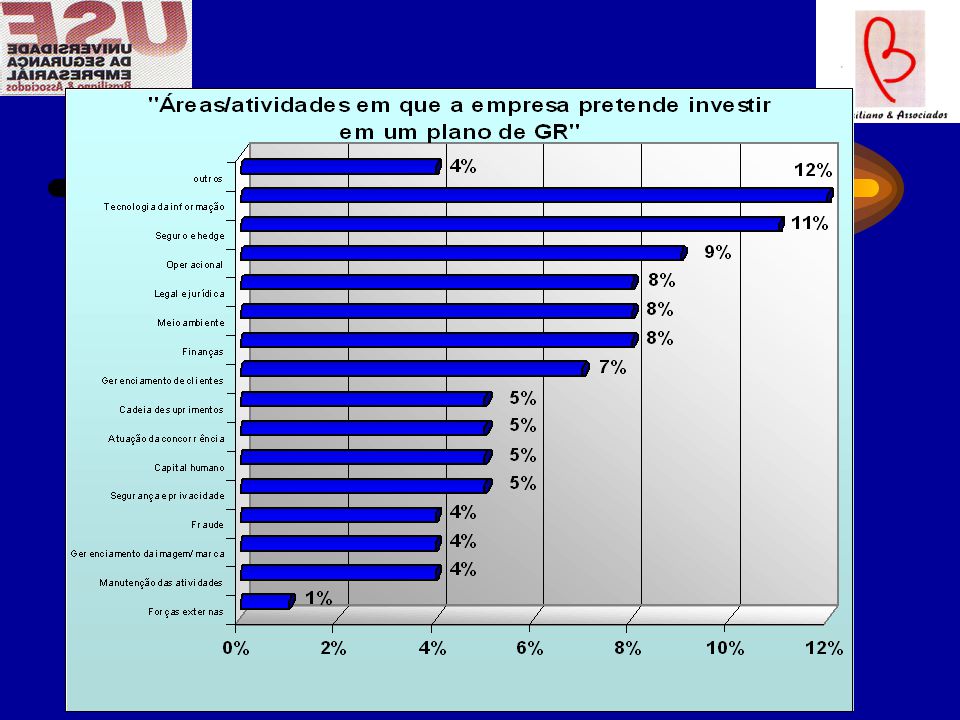

CRO: CHIEF RISK OFFICER

PESQUISA REALIZADA PELA KPMG, COM A FINALIDADE DE OBTER INFORMAÇÕES MAIS DETALHADAS SOBRE TENDÊNCIAS NO BRASIL.

44

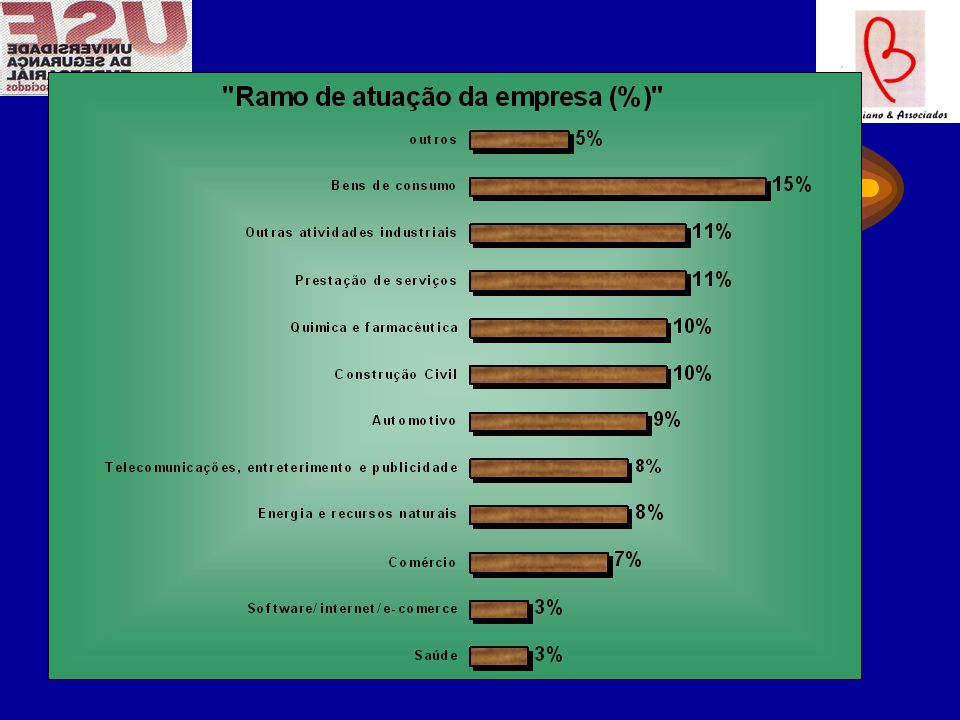

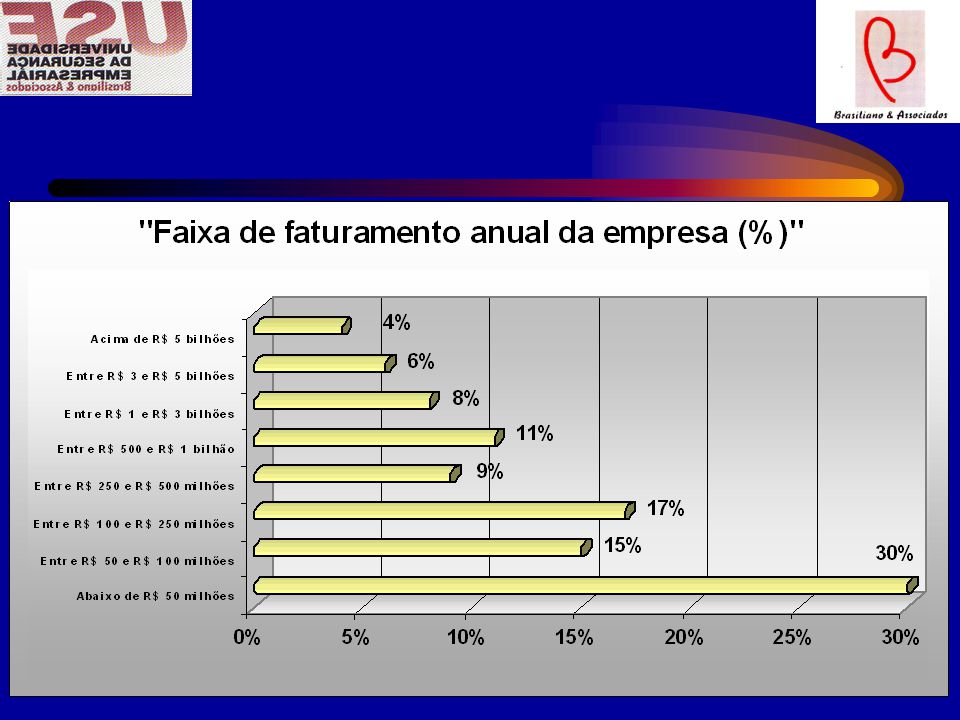

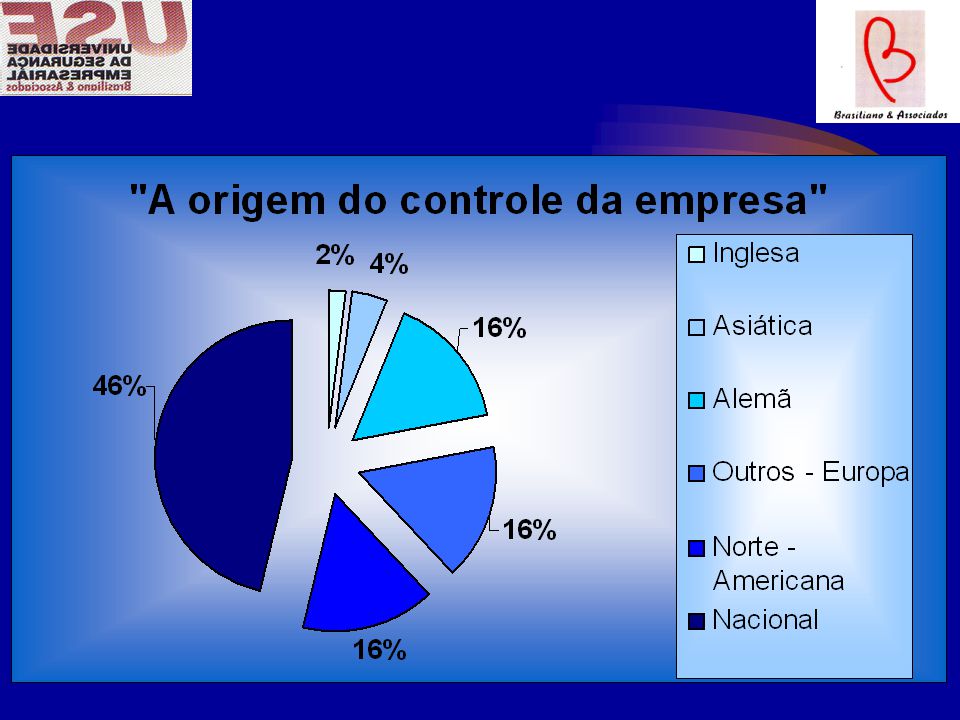

CRO: CHIEF RISK OFFICER

A PESQUISA FOI ENDEREÇADA A MAIS DE EMPRESAS NO BRASIL, COM ATUAÇÃO NOS RAMOS INDUSTRIAL, COMERCIAL E SERVIÇOS.

58

CRO: CHIEF RISK OFFICER

54% DOS PESQUISADOS CONFIRMARAM QUE A SUA EMPRESA PROCURA OTIMIZAR OS SEUS RISCOS, OU SEJAM ENCARAM OS RISCOS INERENTES AO NEGÓCIO, IMPLEMENTANDO CONTROLES OU MONITORANDO ESSES RISCOS, DE MODO A MITIGÁ-LOS.

59

CRO: CHIEF RISK OFFICER

A MAIOR PARTE DAS ORGANIZAÇÕES JÁ CRIOU OU ESTÁ DESENVOLVENDO UMA ESTRUTURA INTERNA PARA O GERENCIAMENTO DE RISCO.

60

CRO: CHIEF RISK OFFICER

29% DOS PESQUISADOS CONFIRMARAM QUE INVESTIRAM MAIS DE R$ 500 MIL, NO ÚLTIMO ANO, EM ATIVIDADES DE GR.

61

CRO: CHIEF RISK OFFICER

99% DOS PESQUISADOS CONFIRMARAM QUE O VOLUME DE INVESTIMENTOS EM ATIVIDADES DE GR APLICADO POR SUAS EMPRESAS EM 2000, FOI MANTIDO OU AUMENTOU EM 2001.

Apresentações semelhantes

>")