Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Financiamento do Setor de Saúde Suplementar no Brasil: uma investigação empírica a partir dos dados da PNAD/98 Mônica Viegas Andrade Professora do CEDEPLAR/UFMG

2

Apresentar subsídios para a discussão sobre financiamento do setor de saúde suplementar Parte I discussão sobre problemas quando da escolha das formas de financiamento dos gastos com bens e serviços de saúde, assim como dos mecanismos regulatórios a serem implementados de modo a contemplar as particularidades desse mercado. Parte II análise empírica sobre o setor de saúde suplementar dando ênfase à forma como este setor se financia. AMS/IBGE a) gastos privados pessoais em saúde b) perfil dos usuários de planos de saúde considerando três categorias de adesão b1) voluntária,. b2 e b3) segunda e terceira categorias - por intermédio do emprego, emprego público e emprego privado Parte III - análise controlada dos principais determinantes da decisão de possuir plano de saúde no Brasil. Apresentação

gastos privados pessoais em saúde b) perfil dos usuários de planos de saúde considerando três categorias de adesão b1) voluntária,. b2 e b3) segunda e terceira categorias - por intermédio do emprego, emprego público e emprego privado Parte III - análise controlada dos principais determinantes da decisão de possuir plano de saúde no Brasil. Apresentação.")

3

Parte IV - estimativa preliminar do valor da renúncia fiscal decorrente dos gastos familiares com planos de saúde. O cálculo do valor da renúncia fiscal é importante na medida em que esse mecanismo tributário consiste de uma forma de financiamento privado concedida pelo governo. Parte V - resultados sobre a presença de iniqüidades no estado de saúde e no acesso aos serviços de saúde. Apresentação

4

O consumo de bens e serviços de saúde apresenta duas características fundamentais: consumo varia significativamente com os estados individuais são tratados como bens meritórios, tendo o governo como objetivo garantir que toda a população possa usufruí-los O estabelecimento de um contrato de seguro-saúde público privado envolve três grupos de agentes: o segurador, que pode ser o governo ou seguradoras privadas; os provedores de cuidados médicos, que, uma vez mais, podem ser públicos ou privados; e os segurados. Exposição

5

O problema de risco moral pode ocorrer em três situações de contrato no mercado de bens e serviços de saúde: na relação entre os consumidores e os provedores, entre os provedores e a seguradora, no caso do financiamento privado, ou entre os provedores e o governo, no caso de financiamento público, e entre o setor de pesquisa e desenvolvimento e o órgão financiador desses serviços. Na relação de contrato entre consumidores e provedores existe um problema de risco moral porque os agentes, na presença de seguro pleno, têm incentivos a sobre-utilizar os serviços de saúde, Os indivíduos não possuem incentivos para racionalizar a escolha e uso de provedores, determinando excesso de utilização dos serviços médicos A seguradora incorpora este comportamento dos indivíduos ao realizar o cálculo dos gastos esperados elevando o valor dos prêmios de risco. No financiamento público o problema é similar, pois, os indivíduos têm acesso gratuito no ato do provimento do serviço. Mesmo que o governo realize o provimento direto dos bens e serviços de saúde, através, por exemplo, de hospitais públicos, os incentivos à sobre-utilização dos serviços médicos permanece porque os indivíduos não têm consciência dos custos envolvidos no provimento do serviço. Exposição

6

No caso de financiamento privado, através de seguradoras, este problema é contornado com a implementação de instrumentos de divisão de custos com os consumidores. Os instrumentos usuais são os co- pagamentos, co-seguros e franquias Os efeitos da imposição desses instrumentos sobre a demanda por serviços médicos já foram empiricamente testados. Os resultados encontrados mostram que a demanda por serviços médicos é elástica em relação aos preços e que o status da saúde do indivíduo médio não se altera em decorrência da redução dos procedimentos médicos. A redução de procedimentos, entretanto, afeta os indivíduos de alto risco de forma diferenciada, particularmente os indivíduos mais pobres Exposição

7

Na relação de contratos entre os provedores e a fonte financiadora, que pode ser a seguradora, se o financiamento for privado, ou o governo, se o financiamento for público, o problema de risco moral decorre da indução de demanda por serviços médicos gerada pelos provedores. O último caso de problema de risco moral depende da forma de financiamento do sistema de saúde. Alguns autores argumentam que o sistema de financiamento dos serviços médicos através de seguros endogeniza a geração de tecnologia em saúde, na medida em que sanciona a utilização dos resultados da pesquisa garantindo o retorno do investimento. O que parece ainda não estar muito claro é se realmente este uso exacerbado gera perdas de bem estar para a população[1]. [1] As pesquisas que existem nesse campo não são de forma alguma conclusivas. No trabalho de Baily e Gruber (1997), por exemplo, os Estados Unidos são mais eficientes que a Inglaterra no tratamento de Câncer de Pulmão e pedra nos rins exatamente pelo uso mais intensivo de capital.[1] Exposição

, por exemplo, os Estados Unidos são mais eficientes que a Inglaterra no tratamento de Câncer de Pulmão e pedra nos rins exatamente pelo uso mais intensivo de capital.[1] Exposição.")

8

Quanto mais extenso é o desenho de benefícios dos planos ofertados, maior a chance de risco moral Exposição

9

A segunda particularidade do mercado de bens e serviços de saúde concerne o problema de seleção adversa as seguradoras calculam os prêmios de risco segundo os gastos esperados de cada indivíduo. Este sistema de tarifação, denominado experience rating, tem como conseqüência que indivíduos de maior grau de risco paguem prêmios de risco mais elevados, gerando portanto efeitos perversos sobre a distribuição de renda do país e em alguns casos, determinando a exclusão de grupos sociais do mercado de serviços de saúde Alguns governos, na tentativa de proteger estes grupos sociais excluídos do mercado privado, regulamentam o provimento de bens e serviços de saúde, determinando a impossibilidade de discriminação entre os indivíduos. É a impossibilidade de discriminar os indivíduos segundo o grau de risco que determina a seleção adversa de consumidores(community rating), ao cobrar o prêmio de risco médio Exposição

, ao cobrar o prêmio de risco médio Exposição.")

10

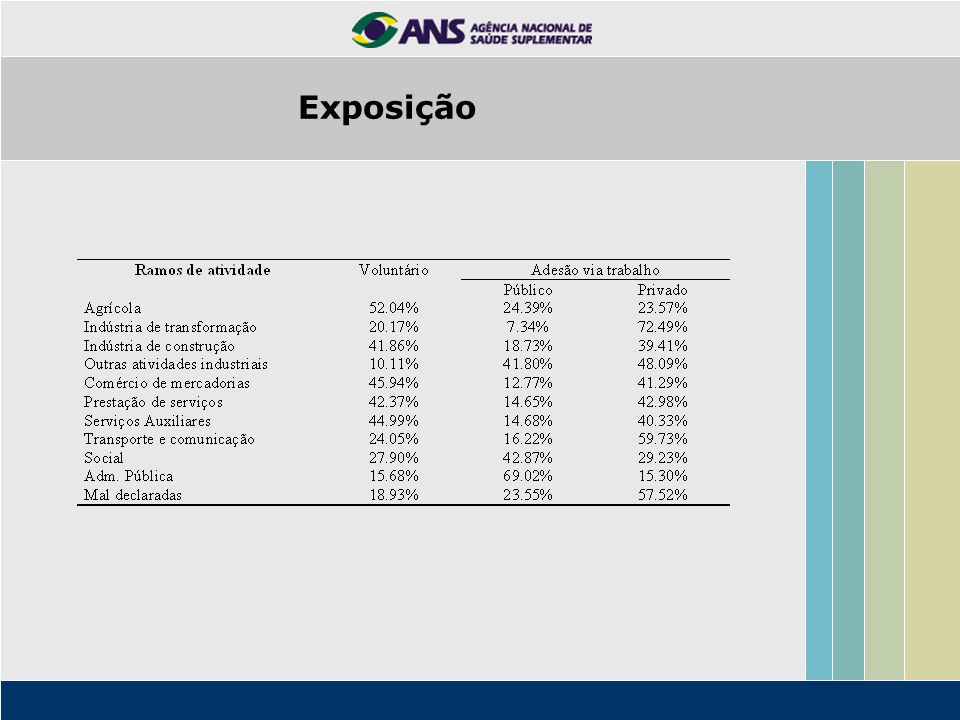

Alguns aspectos importantes na questão do financiamento do setor de saúde suplementar Atualmente, o Sistema de Saúde Brasileiro se caracteriza como um sistema de saúde misto. Os setores privado e público coexistem no provimento e no financiamento dos serviços de saúde SUS – Participação no Financiamento por Nível de Governo – 1994/1998 Exposição

11

Os principais pontos da regulamentação: 1) Designou o Conselho Nacional de Seguros Privados como o órgão responsável pela regulamentação direta dos planos, 2) SUSEP regulamentação a sustentação financeira (MP 2003 de 14/12/1999 passa essa responsabilidade para a ANS). 3) plano de referência. 4) determina a obrigatoriedade por todas as operadoras, exceto autogestão patrocinada, da oferta do plano de referência; 5) Proíbe a exclusão de doenças pré-existentes à data da contratação dos planos ou seguros após 24 meses de vigência do contrato; Exposição

plano de referência. 4) determina a obrigatoriedade por todas as operadoras, exceto autogestão patrocinada, da oferta do plano de referência; 5) Proíbe a exclusão de doenças pré-existentes à data da contratação dos planos ou seguros após 24 meses de vigência do contrato; Exposição.")

12

6) Determina o desenho de benefícios do plano de referência: cobertura ilimitada de consultas, cobertura de serviços ambulatoriais e serviços diagnóstico, internação hospitalar sem limitação de prazo, CTI sem limite de prazo, prazo máximo de carência de 300 dias para partos e 180 dias para os demais casos, reembolso das despesas efetuadas pelo beneficiário com assistência em caso de urgência e emergência quando não for possível a utilização dos serviços próprios, prazo máximo de carência de 03 dias para urgência; 7) renovação automática com prazo mínimo de vigência de 01 ano e proibição de recontagem de períodos de carência; 8) proibição de qualquer consumidor em razão da idade ou da condição de saúde; Exposição

Determina o desenho de benefícios do plano de referência: cobertura ilimitada de consultas, cobertura de serviços ambulatoriais e serviços diagnóstico, internação hospitalar sem limitação de prazo, CTI sem limite de prazo, prazo máximo de carência de 300 dias para partos e 180 dias para os demais casos, reembolso das despesas efetuadas pelo beneficiário com assistência em caso de urgência e emergência quando não for possível a utilização dos serviços próprios, prazo máximo de carência de 03 dias para urgência; 7) renovação automática com prazo mínimo de vigência de 01 ano e proibição de recontagem de períodos de carência; 8) proibição de qualquer consumidor em razão da idade ou da condição de saúde; Exposição")

13

9) Criação de 07 faixas etárias. O valor máximo do prêmio cobrado da última faixa não pode exceder a 06 vezes o prêmio da primeira faixa; 10) 03 modalidades de plano: individual, coletivo, familiar. 11) Criação de tipos de planos alternativos ao plano de referência: ambulatorial, hospitalar com obstetrícia, sem obstetrícia, odontológico e suas combinações. (Determina o rol de procedimentos) 12) Determina a possibilidade de sempre que houverem anormalidades e econômico-financeiras ou administrativas graves da nomeação da SUSEP por prazo de no máximo 180 dias de um diretor fiscal; 13) Determina o ressarcimento do SUS quando os serviços forem prestados pelo mesmo. Exposição

03 modalidades de plano: individual, coletivo, familiar. 11) Criação de tipos de planos alternativos ao plano de referência: ambulatorial, hospitalar com obstetrícia, sem obstetrícia, odontológico e suas combinações. (Determina o rol de procedimentos) 12) Determina a possibilidade de sempre que houverem anormalidades e econômico-financeiras ou administrativas graves da nomeação da SUSEP por prazo de no máximo 180 dias de um diretor fiscal; 13) Determina o ressarcimento do SUS quando os serviços forem prestados pelo mesmo. Exposição.")

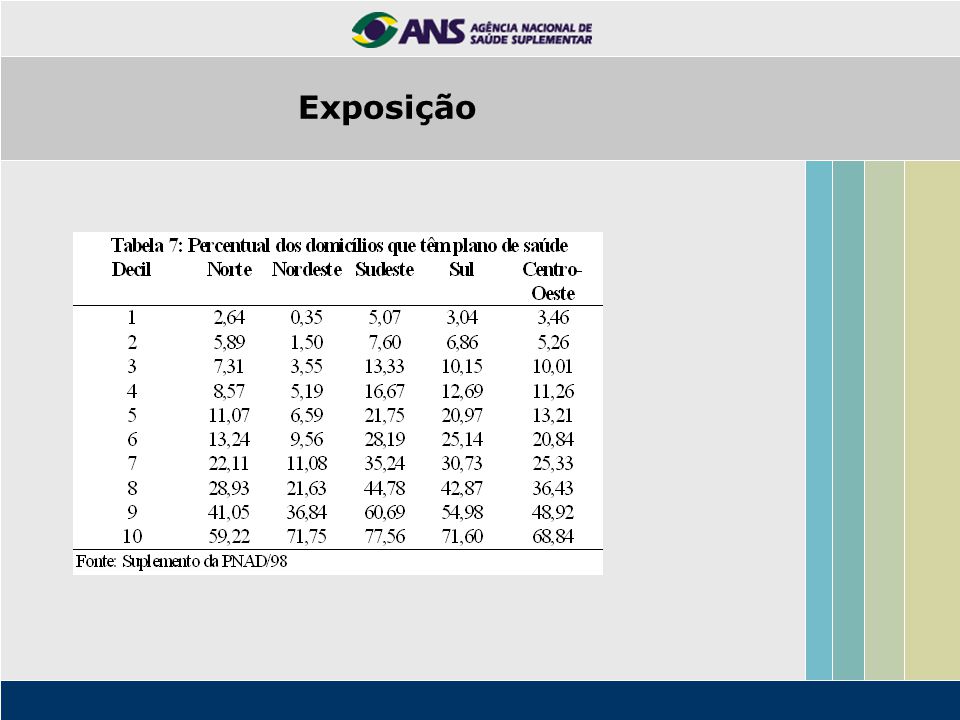

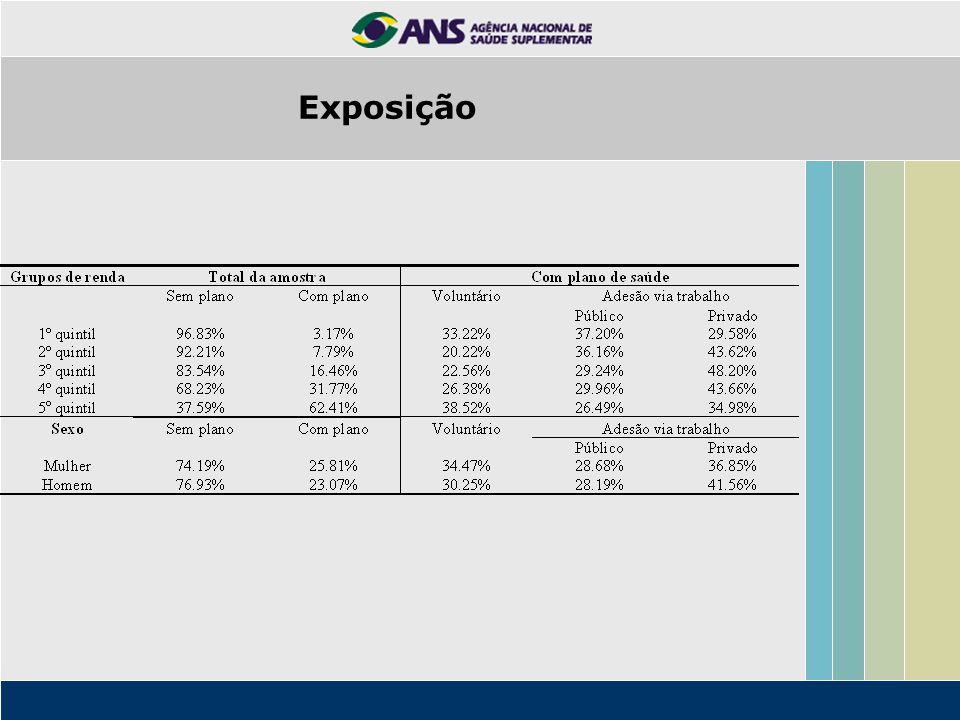

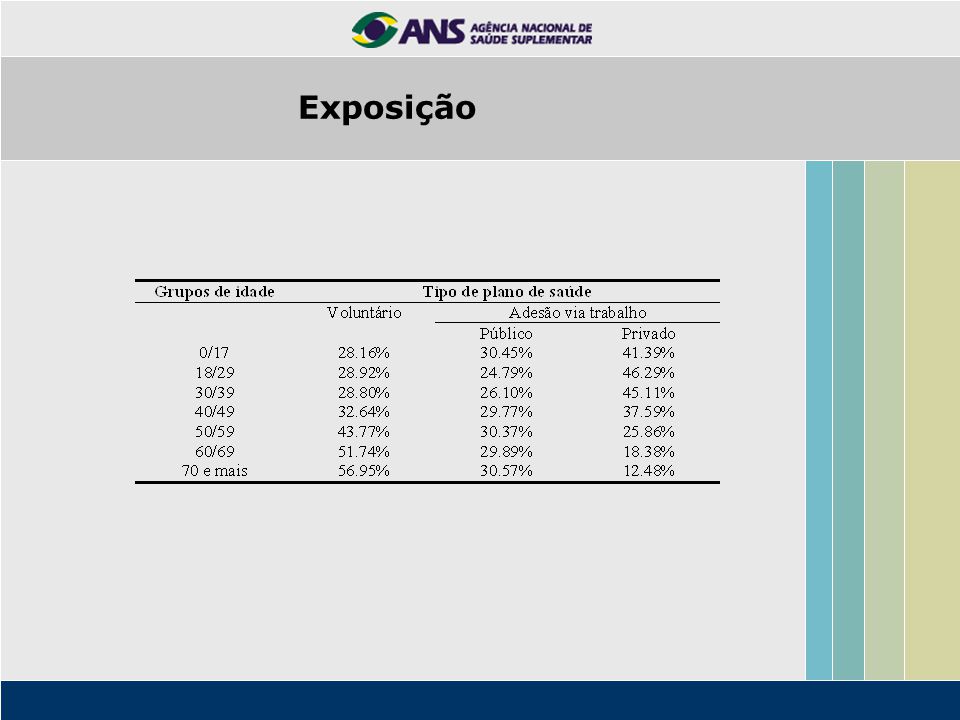

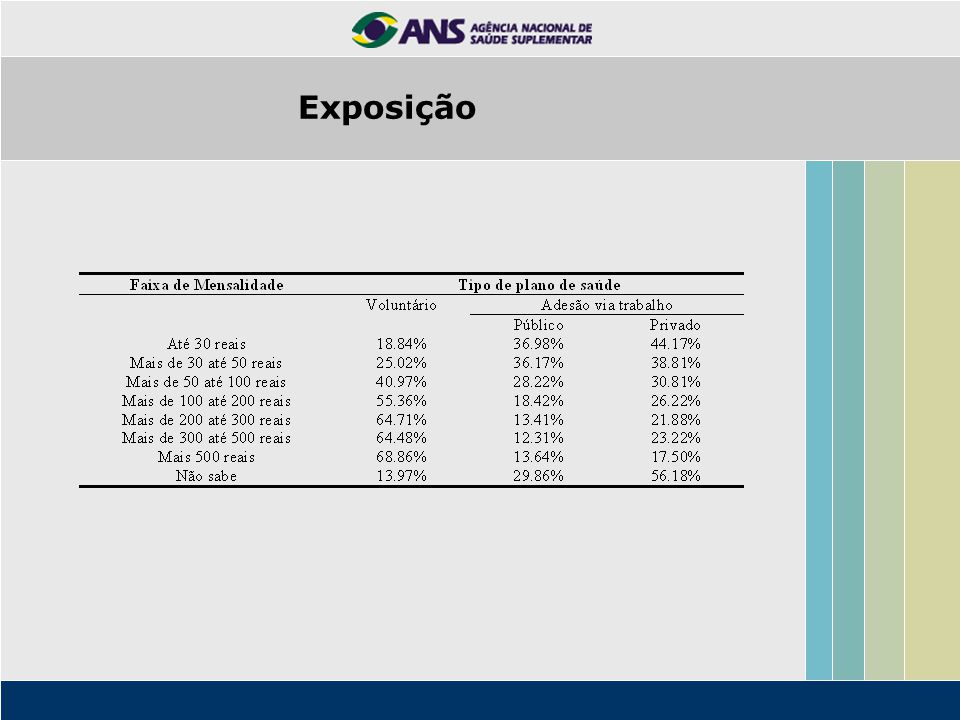

14

Gastos Pessoais com Saúde no Brasil Exposição

15

Gastos Pessoais com Saúde no Brasil Exposição

16

Gastos Pessoais com Saúde no Brasil Exposição

17

Gastos Pessoais com Saúde no Brasil Exposição

18

Gastos Pessoais com Saúde no Brasil Exposição

19

Gastos Pessoais com Saúde no Brasil O mesmo impacto da renda na decisão de realização de gastos positivos com medicamentos pode ser observado dos gastos médicos em geral, como mostrado na tabela 5 Exposição

29

O objetivo dessa seção é estimar a renúncia fiscal devido aos gastos com planos de saúde e verificar se esse benefício concedido pelo governo incide principalmente sobre os grupos de renda mais elevada. Para a realização da análise, fizemos dois exercícios. Em primeiro lugar, estimamos a renúncia fiscal e quanto ela representa no total da renúncia e no total da contribuição por faixa de rendimentos tributáveis. No segundo momento, a análise foi realizada por quintis de rendimentos tributáveis. Para calcular a renúncia fiscal devido aos gastos com planos de saúde utilizamos a variável presente na PNAD 98 que informa a faixa de mensalidade do plano de saúde a qual o contribuinte pertence. Para obtermos os gastos anuais com plano de saúde, para cada faixa de mensalidade consideramos que o valor pago pelos indivíduos equivale ao valor máximo definido pelo intervalo a qual ele pertence e multiplicamos esse valor por 12. Exposição

30

Renúncia Fiscal por Faixas de Rendimentos Tributáveis Exposição

31

Analisando a renúncia fiscal como proporção da contribuição total suspeitamos a presença de regressividade na concessão desse subsídio, ou seja, o benefício parece incidir mais sobre os indivíduos de maior renda. Pela tabela 3, constatamos que 61,66% da renúncia total recai sobre os indivíduos que pertencem à terceira faixa de rendimentos tributáveis. Esse resultado é como previsto, tendo em vista a maior proporção de indivíduos nessa faixa que possui plano de saúde e o maior valor da mensalidade pago por esse grupo[1].[1] [1] O valor médio dos planos de saúde para a segunda e terceira faixas são em torno de R$ 136,00 e R$ 242, 00, respectivamente. Exposição

32

Renúncia fiscal por quintis de rendimentos Exposição

33

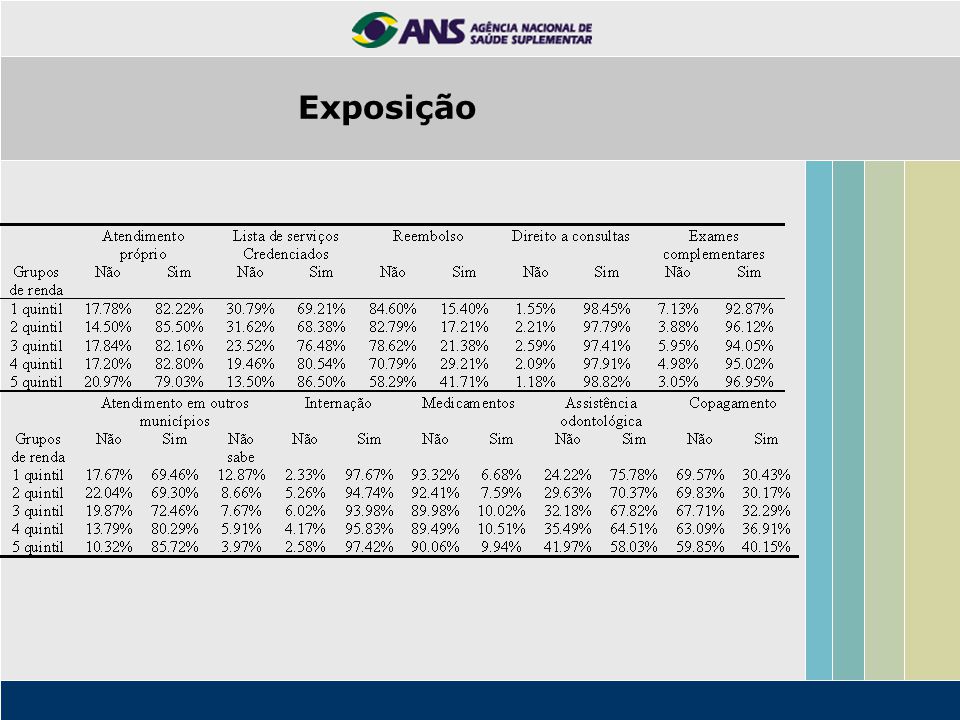

As principais evidências encontradas no texto estão sumariadas abaixo: 1. Para todos os grupos de renda os gastos pessoais com saúde oscilam em torno de 10% da renda familiar per capta. A composição desses gastos, entretanto, sugere a existência de regressividade, sobretudo no tipo de gasto realizado: enquanto que os grupos de renda mais elevada despendem grande parte dos seus gastos com a compra de plano de saúde, os indivíduos que pertencem aos grupos de renda inferior despendem com medicamentos. Na medida em que os gastos com medicamentos podem ser classificados como gastos curativos e, portanto inadiáveis essa diferença na composição dos gastos representa uma perda de bem estar importante para os grupos mais pobres. Conclusões/Propostas

34

2. A análise do tipo de adesão ao plano de saúde segundo quintis de renda sugere que mesmo os indivíduos os mais pobres estão procurando uma alternativa aos serviços públicos uma vez que dos indivíduos pertencentes ao primeiro quintil que possuem plano de saúde, cerca de um terço escolheu voluntariamente comprar plano de saúde. 3. A análise do perfil dos indivíduos que possuem plano de saúde sugere a existência de seleção adversa contra a seguradora na medida em que existe um maior contingente de mulheres com plano de saúde. Além disso, considerando o padrão etário, notamos que os indivíduos mais jovens escolhem ter plano de saúde com maior freqüência quando este plano é financiado pelo empregador e pertence a uma instituição privada. Estes resultados são observados tanto na análise de freqüência como na análise controlada. Conclusões/Propostas

35

4. A análise do perfil de indivíduos que possuem plano de saúde evidencia diferenças na carteira de associados quando o plano é de adesão voluntária e quando a adesão ao plano ocorre por intermédio do empregador. Este resultado é interessante para a Agência de regulação na medida em que a solvência dos planos depende da composição de sua carteira. 5. A renda familiar per capta é um dos determinantes mais importantes da decisão de possuir plano de saúde assim como o tipo de inserção no mercado de trabalho para a população ocupada. 6. O cálculo do valor da renuncia fiscal realizado sugere presença de regressividade na concessão desse benefício. A maior parcela da renuncia fiscal é apropriada pelos indivíduos pertencentes aos quintis de renda superior. Conclusões/Propostas

36

FIM DA APRESENTAÇÃO

Apresentações semelhantes