Carregar apresentação

A apresentação está carregando. Por favor, espere

1

ORÇAMENTO EMPRESARIAL 2012

Prof. José Luis

2

1.1 DEFINIÇÃO

3

O Orçamento, na qualidade de instrumento básico do processo decisório da administração de empresas, busca estabelecer a visualização antecipada dos resultados operacionais a serem atingidos, em função deste fato, elaborar todo um programa de desempenho uniforme dos diversos setores de atividade que compreenda a empresa. (José Eduardo Zdanowicz).

..")

4

Planejar é estabelecer com antecedência as ações a serem executadas, estimar os recursos a serem empregados e definir as correspondentes atribuições de responsabilidades em relação a um futuro determinado para que sejam alcançados satisfatoriamente os objetivos para uma empresa e suas diversas unidades (Antonio Zoratto Sanvicente).

.")

5

O Orçamento de uma empresa consiste em um plano administrativo abrangendo todas as fases das operações para um período futuro definido. É uma expressão formal das políticas, planos, objetivos e metas estabelecidas pela alta administração para a empresa como um todo, bem como, para uma das suas divisões (Glenn A. Welsch).

..")

6

O Orçamento é um plano financeiro que serve para estimativa e controle das operações futuras ( Eric Kohler). Orçamento base-zero é um procedimento formal de avaliação de propostas de despesas em relação aos resultados almejados (incluindo a eliminação de resultados), escolhendo-se aquelas que melhor se coadunam às prioridades pré-determinadas da empresa (Peter Pyhrr).

, escolhendo-se aquelas que melhor se coadunam às prioridades pré-determinadas da empresa (Peter Pyhrr).")

7

1.2 - ORIGEM DO ORÇAMENTO

8

TRADICIONAL 1919 – US – Donaldson Brown, Gerente Financeiro da Du Pont de Memours. Depois de alicerçada na prática orçamentária, a Du Pont de Memours teve condições para suportar a crise de O mesmo não aconteceu com a GM. Em 1926 – Donaldson foi nomeado vice-presidente da GM, com a finalidade específica de aplicar o método que tinha aperfeiçoado. Embora a forte crise de 1929 e 1933 reduzissem as vendas, a GM não deixou de ter lucro. No Brasil a partir de 1970 começaram efetivamente a ter conscientização do Orçamento.

9

ORÇAMENTO BASE ZERO 1890 – Chanceler inglês encarregado de compilar e apresentar os gastos da Inglaterra comparecia uma vez por ano “House of Commons” com a pasta de couro contendo a relação destes gastos. O nome da pasta era “Bougette” e daí se originou “Budget” em inglês = Orçamento. Este Orçamento era base zero, ou compreensivo. Significa que começamos por zero e compreensivamente observamos cada simples gasto até os maiores e mais relevantes.

10

ORÇAMENTO BASE ZERO 1969 – Peter Pyhrr desenvolveu a técnica da base zero na Texas Instruments. 1970 – Um artigo escrito pelo Peter Pyhrr chamou a atenção de Jimmy Carter, então Governador da Geórgia. Em 1971 ele contratou Peter Pyhrr para a implantação do Orçamento Base Zero no seu Estado. Peter Pyhrr teria inventado este método como?

11

ORÇAMENTO BASE ZERO Em 1924 E. Hilton Young escreveu:

“Para alguém que está fazendo alguma estimativa, para evitar problemas, deve constituir uma tentação simplesmente considerar a estimativa do ano anterior como um dado e adicionar alguma quantia em cada item para o qual um Orçamento de despesas é previsto”. Nada poderia ser mais facial, de maior desperdício ou extravagância. É nesse sentido que despesas obsoletas continuam a aparecer ano após ano, mesmo que as razões de sua existência tenha cessado.

12

ORÇAMENTO BASE ZERO Definição de Pyhrr:

“Um processo de planejamento operacional de Orçamento requer que cada administrador integralmente execute o seu Orçamento em detalhe como se fosse novo (isto é, partindo do zero) e justifique também a necessidade de realizar despesas (e também como ele pode executar melhor sua função)”. Esta abordagem requer que todas as atividades sejam identificadas em “Pacotes de Decisões” que serão avaliados sistematicamente e classificados em ordem de importância. Pouco utilizada no Brasil, exceto pelas multinacionais.

e justifique também a necessidade de realizar despesas (e também como ele pode executar melhor sua função) . Esta abordagem requer que todas as atividades sejam identificadas em Pacotes de Decisões que serão avaliados sistematicamente e classificados em ordem de importância. Pouco utilizada no Brasil, exceto pelas multinacionais.")

13

ORÇAMENTO BASE ZERO Reações de Implantação do Orçamento Diretoria

Gerentes Funcionários Obs.: É necessário ter certeza que realmente é isto que a cúpula diretiva deseja. Se não, a vaca vai pro brejo.

14

1.3 ESTÁGIOS DO ORÇAMENTO

15

PRIMEIRO Planejamento Estratégico: É o planejamento global e plurianual (normalmente de 5 a 10 anos). Em alguns casos pode cobrir um período de 20 anos (exemplo: usina nuclear). Ele visa apresentar uma previsão das diretrizes básicas, dos caminhos que a empresa deverá tomar no sentido de maximizar seus recursos gerais num período maior de tempo. É o que chamamos de políticas e estratégias básicas.

. Em alguns casos pode cobrir um período de 20 anos (exemplo: usina nuclear). Ele visa apresentar uma previsão das diretrizes básicas, dos caminhos que a empresa deverá tomar no sentido de maximizar seus recursos gerais num período maior de tempo. É o que chamamos de políticas e estratégias básicas.")

16

PRIMEIRO Política: Num sentido de planejamento, entendemos que é uma série de propósitos e filosofias básicas da empresa que, em grande parte, se quantifica, poderia ser transformada em objetivos. Estratégias: No mesmo sentido, diríamos que são ações tomadas ou previstas para evitar ou contornar as dificuldades ou problemas.

17

SEGUNDO Planejamento Tático: O Planejamento Tático, ou Orçamento como usualmente é chamado decorre do Planejamento Estratégico, sendo bem mais detalhado e destina-se a obter resultados a curto prazo. Normalmente o Orçamento é baseado no primeiro ano ou exercício do Planejamento Estratégico. É o detalhamento de planos por área (Comercial, Produção, Administração e Finanças).

.")

18

TERCEIRO Planejamento Operacional: Este planejamento decorre do Planejamento ou Orçamento Tático. È aquele elaborado por setor, especificando e detalhando cada plano tático (exemplo: Planejamento de Vendas, Propagandas, Treinamentos, Desenvolvimento de Novos Produtos, Controle de Qualidade, Equipe de Vendas, Regiões ou Áreas de Vendas, Investimentos da Área). Nesta etapa todos os setores ou centros de custos ou centros de lucros, são envolvidos responsabilizados pela montagem e apresentação de sua parte do orçamento ao coordenador geral do mesmo.

. Nesta etapa todos os setores ou centros de custos ou centros de lucros, são envolvidos responsabilizados pela montagem e apresentação de sua parte do orçamento ao coordenador geral do mesmo.")

19

1.4 COORDENAÇÃO GERAL DO ORÇAMENTO

20

A QUEM COMPETE CUIDAR DO ORÇAMENTO

O Orçamento é um processo de trabalho que requer a colaboração de todos os funcionários da empresa. Cabe normalmente ao executivo financeiro a tarefa de elaborar o esquema global do orçamento, de receber e analisar os dados, de verificar e transformar em termos financeiro as informações obtidas. De acordo com a organização interna da empresa, essa pessoa pode ser o Vice-presidente de Finanças, o Diretor Financeiro, o Controller, o Tesoureiro, o Gerente Financeiro, etc.... existe até o Diretor de Orçamentos.

21

RAZÕES PARA A ESCOLHA DO RESPONSÁVEL

Sua ampla visão de todas as funções da empresa; Baseando-se no orçamento, em grande parte, nas experiências anteriores, a interpretação dos dados financeiros tornam-se vital. Esta tarefa só pode ser melhor desempenhada pelo executivo preparado para esse fim; Essa pessoa também é a mais indicada para exprimir os projetos em termos financeiros, com suas unificações nos resultados operacionais da empresa como um todo; O orçamento e a contabilidade são verso e reverso da mesma moeda, para se obterem resultados satisfatórios, deve-se, usar o mesmo plano de contas para ambos os fins. Quando as atividades orçamentárias e contábeis são controladas pelo mesmo executivo, a coordenação e a aplicação do sistema orçamentário torna-se mais efetiva.

22

1.5 A COMISSÃO DO ORÇAMENTO

23

Para permitir maior coesão entre as áreas da empresa na elaboração do orçamento anual, muitas empresas designam um grupo de executivos específicos para formar a Comissão do Orçamento ou Comitê Orçamentário. Nas Grandes Empresas: Presidente, Todos os Diretores, Controller e Gerente de Planejamento. O Controller quase sempre é o Coordenador Geral do Orçamento. Nas Pequenas Empresas: Presidente e Gerente da área, neste caso o Gerente Financeiro é o responsável.

24

RESPONSABILIDADES Responsabilizar-se pelo Plano orçamentário da Empresa; Aprovar ou não as estimativas departamentais; Receber e emitir relatórios mensais sobre o desempenho da empresa e tomar decisões visando sempre à realização do Lucro Máximo; Determinar a reformulação do orçamento da empresa quando as circunstâncias aconselharem; Aprovar os índices estimados para os fatores macroeconômicos básicos. Ex.: Inflação, preços por atacado, aumentos salariais, aumento da taxa cambial. Que venham a ter influência direta nas operações setoriais do orçamento; Aprovar a política de investimentos para o ano seguinte, inclusive as aquisições de Ativo Imobilizado pela empresa.

25

AS TAREFAS DO DEPTO DE ORÇAMENTO

Na primeira fase de implantação do sistema orçamentário o volume de trabalho burocrático é enorme. O levantamento dos dados é tarefa árdua, especialmente quando se tem poucos dados disponíveis. A Contabilidade deve trabalhar junto com pessoas do Planejamento Financeiro. Todos os departamentos se familiarizam com os aspectos da contabilização.

26

AS TAREFAS DO DEPTO DE ORÇAMENTO

Todos os pontos a aperfeiçoar são discutidos por ambos, e os melhoramentos a introduzir no sistema contábil também são estudados em conjunto. O Gerente de Orçamento deve ter espírito analítico, além dos conhecimentos técnicos inerentes a sua função. Se a intenção é chegar a um serviço bem feito, a escolha do pessoal auxiliar deve ser boa, visando mais à qualidade do trabalho.

27

PRINCIPAIS TAREFAS Preparar a infra-estrutura do sistema orçamentário / preparação e distribuição de formulários; Elaborar o cronograma para o orçamento, desdobrando em responsabilidades individuais; Fornecer a todos os departamentos os dados e informações que eventualmente venham a necessitar; Coordenar e consolidar os planos dos diferentes departamentos, inclusive analisando-os preliminarmente;

28

PRINCIPAIS TAREFAS Preparar o orçamento provisório para apresentá-lo na reunião da Comissão do Orçamento; Preparar os relatórios de acompanhamento, inclusive as análises sobre as variações ocorridas; Preparar os estudos especiais, a fim de assessorar os diversos departamentos na sua tarefa de tomar decisões; Preparar o plano mensal, que é uma projeção do Orçamento Anual; Preparar os projetos de capital (novos Investimentos, análise de viabilidade econômica, projetos de grande vulto).

.")

29

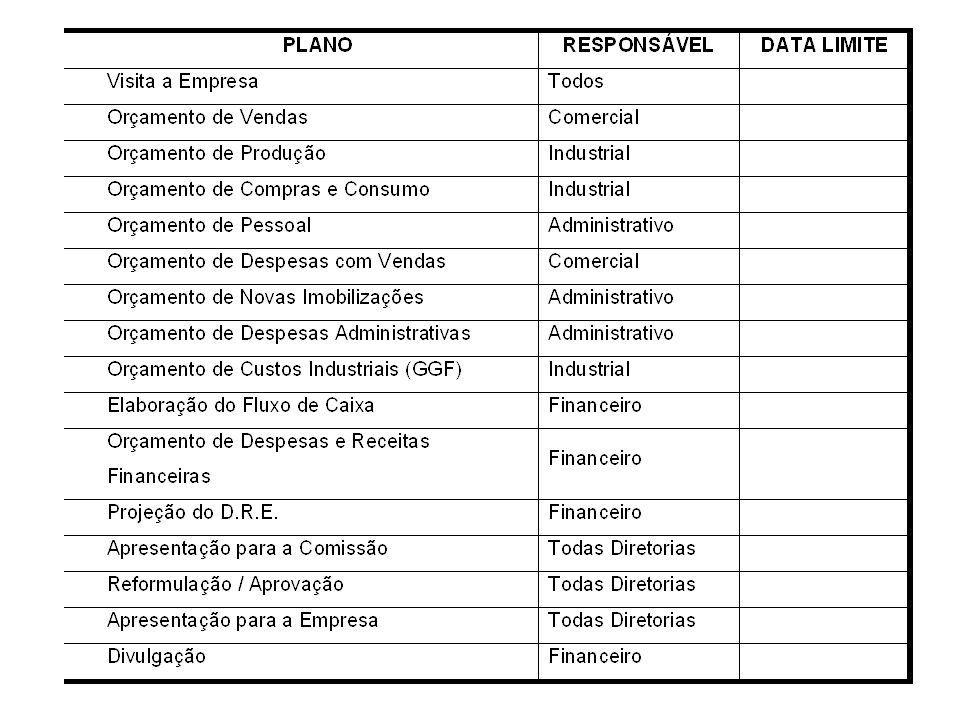

2. CRONOGRAMA ORÇAMENTÁRIO

30

CRONOGRAMA ORÇAMENTÁRIO

Quando o Departamento Orçamentário envia os formulários e as instruções para confecção do orçamento, anexa o Cronograma do Orçamentário.

32

3. CARACTERÍSTICAS DOS TIPOS DE PLANEJAMENTO 3. 1. Nível de execução 3

3. CARACTERÍSTICAS DOS TIPOS DE PLANEJAMENTO 3.1. Nível de execução 3.2. Regularidade 3.3. Número de Alternativas 3.4. Incerteza 3.5. Natureza dos problemas 3.6. Informações Necessárias 3.7. Duração temporal 3.8. Grau de abrangência 3.9. Nível de detalhamento Possibilidade de avaliação

33

CARACTERÍSTICAS DOS TIPOS DE PLANEJAMENTOS

Existem algumas características fundamentais que diferenciam um Planejamento Estratégico de um Planejamento Tático.

34

NÍVEL DE EXCUÇÃO O Planejamento Estratégico é conduzido nos níveis hierárquicos mais altos de orçamento, e diz respeito, inclusive às decisões na área desses níveis. O Tático é realizado e diz respeito aos níveis hierárquicos mais baixos.

35

REGULARIDADE O Planejamento Estratégico simultaneamente contínuo e irregular. O processo é contínuo, porém os momentos de decisões são irregulares porque dependem do aparecimento de oportunidades, crises e outros estímulos não previsíveis. No tático existe regularidade, num ciclo periódico com um cronograma bem definido.

36

NÚMERO DE ALTERNATIVAS

O número de alternativas que o executivo deve escolher é muito maior no Plano Estratégico.

37

INCERTEZA No Planejamento Estratégico o grau de incerteza é muito maior do que no Tático, em função do número de variáveis envolvidas. Além da dimensão no tempo que, no P.E. é maior, os riscos são mais fáceis de serem avaliados no P.T.

38

NATUREZA DOS PROBLEMAS

No P.E. os problemas tendem a ser desestruturados e cada um deles tende a ser um novo problema. No P.T. são mais estruturados e tendem a ser repetitivos em sua natureza.

39

INFORMAÇÕES NECESSÁRIAS

No P.E. se requer quantidades de informações derivadas ou relacionadas com áreas de conhecimento fora da organização. A maior parte dos dados relevantes diz respeito ao futuro, e é difícil de ser conseguido com boa precisão. No P.T., existe o apoio dos dados gerados na própria organização, em especial nos sistemas de contabilidade e no comportamento passado. Obs.: Se for Base Zero, também as dificuldades se acentuam.

40

O P.E. cobre um longo período de tempo 5, 10, 15 e 20 anos.

DURAÇÃO TEMPORAL O P.E. cobre um longo período de tempo 5, 10, 15 e 20 anos. O P.T. é de curta duração, 6 meses a 1 ano.

41

GRAU DE ABRANGÊNCIA O P.E. cobre todas as áreas de empresa, embora em alguns momentos somente determinadas áreas possam estar sujeito a este tipo de planejamento. O P.T., cobre uma área específica da empresa.

42

NÍVEL DE DETALHAMENTO O P.E. é de caráter amplo, o número de detalhes é reduzido. Tanto maior for o tempo, menor será o número de detalhes. O P.T., pela elaboração operacional, há necessidades de maiores detalhes.

43

POSSIBILIDADE DE AVALIAÇÃO

No P.E. é difícil a avaliação da eficiência. Muitas vezes é difícil precisar quais as forças que tiveram importância para o alcance dos resultados. No P.T., os resultados são facilmente identificados e facilmente podem ser relacionados com as ações que as causaram.

44

4. TIPOS DE ORÇAMENTO QUE DEVEM SER PREPARADOS

45

5. SISTEMAS DE CONTROLE DO ORÇAMENTO 5. 1. Conhecer a empresa 5. 1. 1

5. SISTEMAS DE CONTROLE DO ORÇAMENTO 5.1. Conhecer a empresa Na área de marketing Na área de produção Na área de organização 5.2. Descobrir os problemas que a empresa tem 5.3. Descobrir como os custos por unidade são calculados e usados 5.4 Analisar o sistema de controle de custos

46

SISTEMAS DE CONTROLE DO ORÇAMENTO

A comparação dos resultados com os efetivamente atingidos proporciona elementos para reavaliação do planejamento. Um ambiente favorável ao controle depende, obviamente, de que os objetivos e metas sejam, primeiramente bem claros e aceitos pela entidade como um todo. Em segundo lugar, é preciso que a estrutura da mesma permita a adequada atribuição de responsabilidades e finalmente, que os mecanismos de apreensão e evidenciação dos fatos planejados e reais sejam de tal forma que assegurem a fidelidade de tais dados, logicamente acompanhados da própria segregação de funções.

47

SISTEMAS DE CONTROLE DO ORÇAMENTO

São requisitos básicos para um bom sistema de controle, que as funções e responsabilidades sejam adequadamente definidas; que a captação dos fatores pertinentes seja fidedigna; Que a demonstração das informações geradas seja de tal maneira a ressaltar o que é importante. O controle deve chamar atenção para aquilo que merece reavaliação, consoante que está, planificado. Temos que ter em mente que um sistema de controle já existente ou a ser implantado deve atender alguns procedimentos e princípios gerais. Em se tratando de empresas já em funcionamento com controles existentes necessário se faz que algumas etapas sejam observadas, que são:

48

CONHECER A EMPRESA Isso implica em que pelo menos três áreas devem ser consideradas em detalhes, são elas: Marketing, Produção e Organização.

49

NA ÁREA DE MARKETING Os principais produtos vendidos, incluindo natureza física, volume de vendas e meios de distribuição; Fatores que determinam o total do mercado e a quota da companhia naquele mercado; Decisão sobre preços Composição das vendas; Alteração do modelo de produto; Despesas de venda por tipo de despesa.

50

NA ÁREA DE PRODUÇÃO Principais produtos fabricados e o valor acrescido; Processo de produção; Montante dos custos diretos de materiais e até que ponto esses custos são controláveis; Montante de despesas com mão-de-obra direta até que pontos padrões de engenharia industrial são (ou podem ser) usados e as restrições sobre sua variabilidade; O montante e a natureza dos custos indiretos da fabricação.

usados e as restrições sobre sua variabilidade; O montante e a natureza dos custos indiretos da fabricação.")

51

NA ÁREA DE ORGANIZAÇÃO A natureza de organização e as decisões feitas em cada nível; A competência do pessoal de contabilidade; A competência do outro pessoal chave; A natureza das atividades de pesquisa e a quantidade de dinheiro gasto nesta área; O montante de dinheiro gasto com as funções administrativas e staff, por tipo de atividade.

52

DESCOBRIR OS PROBLEMAS QUE A EMPRESA TEM

53

DESCOBRIR COMO OS CUSTOS POR UNIDADE SÃO CALCULADOS E USADOS

54

ANALISAR O SISTEMA DE CONTROLE DE CUSTOS

Nessa abordagem a respeito do controle de custos é necessário enfatizar que os custos somente podem ser controlados efetivamente, através de um planejamento adequado, de esforços continuados e um bem projetado sistema de controle. O controle de custos é uma responsabilidade de linha que tende a se tornar mais eficaz na medida em que a administração de linha tenha instrumentos de controle com a sua responsabilidade definida.

55

6. FORMULÁRIOS PARA CONTROLE

56

Quadro A: Comparativo da Receita com Vendas: Mês: ___________________________

57

Em resumo, faríamos todos os quadros comparativos seguindo a ordem dos quadros planejados. Haveria quadros para produção, consumo, despesas administrativas e despesas financeiras líquidas. Todos comparando Orçado x Realizado. Também como instrumento principal de controle, faríamos um quadro comparativo do resultado.

58

7. O SUCESSO DE UM BOM CONTROLE ORÇAMENTÁRIO 7. 1

7. O SUCESSO DE UM BOM CONTROLE ORÇAMENTÁRIO vantagens e limitações do orçamento Vantagens Limitações

59

SUCESSO DE UM BOM CONTROLE ORÇAMENTÁRIO

Como já vimos nas abordagens dos itens anteriores um orçamento se fundamenta por um planejamento adequado e estruturado, e se completa pelo próprio sistema de controle. Maior ou menor controle é determinado pelo detalhamento a que se quer chegar.

60

VANTAGENS A utilização de um sistema orçamentário, entendido aqui como um plano abrangendo todo o conjunto das operações anuais de uma empresa, através da formalização do desempenho dessas importantes funções administrativas gerais, oferecem inúmeras vantagens que decorrem diretamente dessa formalização: Através da sistematização do processo de planejamento e controle, graças ao uso de orçamentos, isto introduz o hábito do exame prévio e cuidadoso de “todos” os fatores antes da tomada de decisões importantes, além de obrigar a administração da empresa a dedicar atenção adequada e oportuna aos efeitos eventualmente causados pelo surgimento de novas condições externas.

61

VANTAGENS Por meio de uma integração de diversos orçamentos parciais num orçamento global (ou seja, para as operações de toda a empresa em dado período), este sistema de planejamento força todos os membros da administração a fazerem planos de acordo com os planos de outras unidades da empresa, aumentando o seu grau de participação na fixação de objetivos, mesmo que não sejam os mais altos objetivos da empresa, mas sim na medida do alcance de sua autoridade. Obriga os administradores a quantificarem e datarem as atividades pelas quais serão responsáveis, em lugar de se limitarem a compromissos com metas ou alvos vagos e imprecisos.

, este sistema de planejamento força todos os membros da administração a fazerem planos de acordo com os planos de outras unidades da empresa, aumentando o seu grau de participação na fixação de objetivos, mesmo que não sejam os mais altos objetivos da empresa, mas sim na medida do alcance de sua autoridade. Obriga os administradores a quantificarem e datarem as atividades pelas quais serão responsáveis, em lugar de se limitarem a compromissos com metas ou alvos vagos e imprecisos.")

62

VANTAGENS Reduz o envolvimento dos altos administradores com as operações diárias, através da delegação de poderes e de autoridade que se refletem nos orçamentos das diferentes unidades operacionais. Identifica os pontos de eficiência ou ineficiência no desempenho das unidades da empresa e permite acompanhar em que termos está havendo progresso no sentido da consecução dos objetivos gerais e parciais da empresa. Finalmente, a preparação de um orçamento para toda a empresa tende a melhorar a utilização dos recursos a ela disponíveis, bem como ajustá-los às atividades consideradas prioritárias, para que sejam alcançados os seus objetivos.

63

LIMITAÇÕES Os dados contidos nos orçamentos não passam de estimativas, estando assim sujeito a erros maiores ou menores, segundo a sofisticação do processo de estimação e a própria incerteza inerente ao ramo de operações da empresa. Entretanto, se a finalidade é planejar, nada pode ser feito para eliminar inteiramente qualquer margem de erro. Afinal de contas, é melhor planejar com consciência do erro que possa estar sendo cometido do que simplesmente admitir o futuro como incerto e não fazer preparativos para enfrentá-lo.

64

LIMITAÇÕES O custo do sistema. É claro que esta técnica não pode ser usada com a mesma intensidade e complexidade por empresas de todos os tamanhos, ou seja, nem todas as empresas contam com os recursos necessários para contratar pessoal especializado em supervisão de orçamento e desviar tempo do pessoal de linha para planejar e elaborar orçamentos.

65

LIMITAÇÕES O uso de um sistema desta natureza ajusta-se melhor a uma dada filosofia e a um certo estilo de administração (com participação) que talvez não sejam aceitáveis em algumas empresas. Na empresa com administração de caráter excessivamente autoritário, não recomendamos o emprego desta técnica em suas ramificações de controle e responsabilidade.

que talvez não sejam aceitáveis em algumas empresas. Na empresa com administração de caráter excessivamente autoritário, não recomendamos o emprego desta técnica em suas ramificações de controle e responsabilidade.")

Apresentações semelhantes

>")