Carregar apresentação

A apresentação está carregando. Por favor, espere

1

CONCEITOS BÁSICOS DE CUSTOS

"QUANTIA PELA QUAL SE ADQUIRIU ALGO" Aurélio B. de Holanda Ferreira "GASTO RELATIVO A BEM OU SERVIÇO UTILIZADO NA PRODUÇÃO DE OUTROS BENS E SERVIÇOS" Eliseu Martins PARCELA DO GASTO QUE É APLICADA NA PRODUÇÃO OU EM QUALQUER OUTRA FUNÇÃO DE CUSTO CUSTO DE PRODUÇÃO É O GASTO INCORRIDO NO PROCESSO DE OBTENÇÃO DE BENS E SERVIÇOS DESTINADOS À VENDA

2

SISTEMA DE INFORMAÇÕES GERENCIAIS

CONTABILIDADE FINANCEIRA CONTABILIDADE GERENCIAL CONTABILIDADE DE CUSTOS SISTEMA ORÇAMENTÁRIO

3

USOS DA CONTABILIADE DE CUSTOS

Na Contabilidade Financeira: Valoração de Estoques para o Balanço Patrimonial Apuração do Custo dos Bens e Serviços Vendidos, para a Demonstração de Resultados

4

USOS DA CONTABILIADE DE CUSTOS

Na Contabilidade Gerencial: Fornecer informações para: planejamento e controle elaboração de orçamentos dar suporte ao processo de tomada de decisão Etc.

5

USOS DAS INFORMAÇÕES DE CUSTOS

Dar suporte à tomada de decisão: Lançamento de produtos Precificação Apurar resultados Avaliar desempenhos Influenciar comportamentos Etc.

6

Confrontação Despesas x Receitas

Princípios Contábeis Realização da Receita Confrontação Despesas x Receitas Custo Histórico Consistência Prudência Relevância

7

PRINCIPAIS TERMOS USADOS EM CUSTOS

Gasto Desembolso Investimento Custo Despesa Perda

8

Definições de termos utilizados em custos

Gasto Sacrifício financeiro para obter um produto ou um serviço, independentemente da finalidade. Valores pagos ou assumidos para obter a propriedade de um bem. Totalidade do valor despendido para a aquisição de um bem. Investimento Gasto ativado em função de vida útil e de geração de benefícios futuros. Bem de caráter permanente, não destinado à venda e nem destinado aos objetivos sociais (conceito contábil). Custo Somatório do esforço físico ou monetário despendido na produção de um bem ou serviço (Patrimônio).

. Custo. Somatório do esforço físico ou monetário despendido na produção de um bem ou serviço (Patrimônio).")

9

Definições de termos utilizados em custos

Despesa Dispêndio ocorrido fora da área de produção de bem ou serviço (Resultado). Desembolso Pagamento resultante da aquisição de bens e serviços. Quitação de compromisso assumido. Preço Valor estabelecido e aceito pelo vendedor para transferir a propriedade de um bem ou para prestar um serviço. Perda Valor despendido de forma anormal e involuntária. Doação Valor despendido de forma normal e voluntária, sem intenção de obtenção de receita.

. Desembolso. Pagamento resultante da aquisição de bens e serviços. Quitação de compromisso assumido. Preço. Valor estabelecido e aceito pelo vendedor para transferir a propriedade de um bem ou para prestar um serviço. Perda. Valor despendido de forma anormal e involuntária. Doação. Valor despendido de forma normal e voluntária, sem intenção de obtenção de receita.")

10

CUSTOS DIRETOS São aqueles identificáveis com cada produto de maneira clara, direta e objetiva; a associação e a apropriação se processa através de mensuração direta.

11

CUSTOS INDIRETOS São aqueles alocados a cada produto através de estimativas e aproximações; a associação pode conter subjetividades e o grau de precisão da mensuração é baixo.

12

CUSTOS FIXOS São aqueles cujo montante independe do volume, dentro de determinado período.

13

CUSTOS FIXOS Custo $ CF Volume de Atividade

14

CUSTOS FIXOS Custo $ CF Volume de Atividade

15

CUSTOS VARIÁVEIS São aqueles cujo montante acompanha o volume de atividade, dentro de certo período.

16

CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade

17

CUSTOS VARIÁVEIS Custo $ CV Volume de Atividade

18

Quanto à apuração Fórmula:

CUSTOS DIRETOS (CD) Apropriáveis imediatamente a um só tipo de produto, ou serviço, ou função de custos. (Ex.: matéria-prima direta; mão-de-obra direta etc.) CUSTOS INDIRETOS (CI) Ocorrem genericamente, sem possibilidade de apropriação direta a cada função de acumulação de custos diferente. (Ex.: aluguel; supervisão; energia elétrica; combus-tíveis; depreciações; água; material de limpeza etc.) PRODUTO “A” OU FUNÇÃO “A” PRODUTO “B” OU FUNÇÃO “B” PRODUTO “C” OU FUNÇÃO “C” PRODUTO “A” OU FUNÇÃO “A” PRODUTO “B” OU FUNÇÃO “B” PRODUTO “C” OU FUNÇÃO “C” Fórmula: CT = CD+CI

Apropriáveis imediatamente a um só tipo de produto, ou serviço, ou função de custos. (Ex.: matéria-prima direta; mão-de-obra direta etc.) CUSTOS INDIRETOS (CI) Ocorrem genericamente, sem possibilidade de apropriação direta a cada função de acumulação de custos diferente. (Ex.: aluguel; supervisão; energia elétrica; combus-tíveis; depreciações; água; material de limpeza etc.) PRODUTO A OU FUNÇÃO A PRODUTO B OU FUNÇÃO B PRODUTO C OU FUNÇÃO C PRODUTO A OU FUNÇÃO A PRODUTO B OU FUNÇÃO B PRODUTO C OU FUNÇÃO C Fórmula: CT = CD+CI.")

19

Quanto à formação Fórmula: CUSTOS FIXOS (CF) CUSTOS VARIÁVEIS (CV)

Custos de estrutura, que não guardam qualquer relação com o volume de atividade. Variação no volume de atividade não altera o custo. Exemplos: Aluguel mensal Supervisão Depreciação em linha reta Energia elétrica para iluminação Salários de vendedores (despesa) Impostos periódicos etc. CUSTOS VARIÁVEIS (CV) Custos diretamente relacionados com o volume de atividade. Variação do volume de atividade, o custo varia no mesmo sentido Exemplos: Matéria-prima Mão-de-obra direta Combustíveis de máquinas Energia elétrica (força) Mercadorias Comissão de vendedores (despesa) Impostos proporcionais etc. Fórmula: CT = CF+CV

Impostos periódicos etc. CUSTOS VARIÁVEIS (CV) Custos diretamente relacionados com o volume de atividade. Variação do volume de atividade, o custo varia no mesmo sentido. Exemplos: Matéria-prima. Mão-de-obra direta. Combustíveis de máquinas. Energia elétrica (força) Mercadorias. Comissão de vendedores (despesa) Impostos proporcionais etc. Fórmula: CT = CF+CV.")

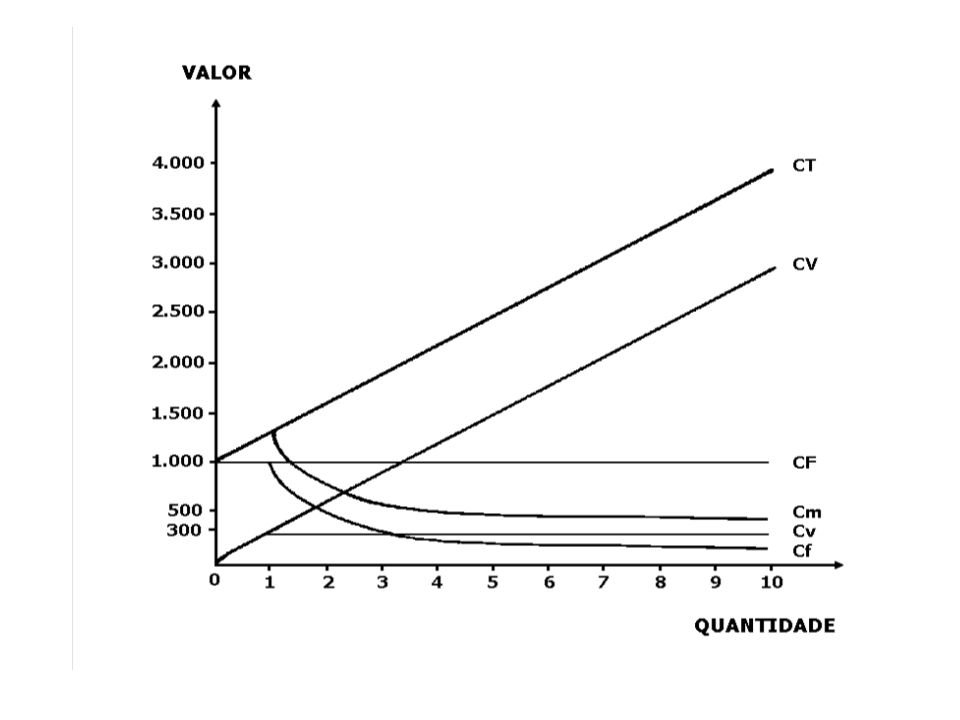

21

Comportamento dos custos:

Varia inversamente Total por unidade Varia proporcionalmente Total global Não varia Variável unitário constante Variável total constante Fixo unitário Fixo total COMPORTAMENTO EM RELAÇÃO À VARIAÇÃO DO VOLUME DA PRODUÇÃO ESPÉCIE DE CUSTO

22

RESULTADO PATRIMÔNIO ESTOQUE CUSTO P R E Ç O DESPESA PERDA + DOAÇÃO PERMANENTE NÃO DEPRECIÁVEL

23

Estágio da ocorrência em que se apuram os custos

MATÉRIA-PRIMA DIRETA (=) ESTOQUE INICIAL (+) COMPRAS (-) ESTOQUE FINAL CUSTOS INDIRETOS RATEADOS MÃO-DE-OBRA DIRETA ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO (EIPE) ESTOQUE FINAL DE PRODUTOS EM ELABORAÇÃO (EFPE) CUSTO DOS PRODUTOS FABRICADOS (CPF) ESTOQUE INICIAL DE PRODUTOS ACABADOS (EIPA) ESTOQUE FINAL DE PRODUTOS ACABADOS (EFPA) DOS PRODUTOS VENDIDOS (CPV) (+) (-) CUSTO INDIRETO CUSTO BÁSICO CUSTO FABRIL (CFA) CUSTO DIRETO CUSTO DE TRANSFORMAÇÃO

ESTOQUE INICIAL. (+) COMPRAS. (-) ESTOQUE FINAL. CUSTOS INDIRETOS. RATEADOS. MÃO-DE-OBRA. DIRETA. ESTOQUE INICIAL DE PRODUTOS EM ELABORAÇÃO (EIPE) ESTOQUE FINAL DE PRODUTOS EM ELABORAÇÃO (EFPE) CUSTO. DOS PRODUTOS FABRICADOS. (CPF) ESTOQUE INICIAL DE PRODUTOS ACABADOS (EIPA) ESTOQUE FINAL DE PRODUTOS ACABADOS (EFPA) DOS PRODUTOS VENDIDOS. (CPV) (+) (-) CUSTO INDIRETO. CUSTO BÁSICO. CUSTO FABRIL. (CFA) CUSTO DIRETO. CUSTO DE TRANSFORMAÇÃO.")

24

Para apuração de resultados globais, deve-se seguir o fluxograma:

PESSOAL FOLHA DE PAGAMENTO (+) ENCARGOS SOCIAIS (=) MÃO-DE-OBRA DISPONÍVEL MATERIAL (=) ESTOQUE INICIAL (+) AQUISIÇÕES (=) MATERIAL DISPONÍVEL (-) ESTOQUE FINAL (=) MATERIAL APLICADO GERAIS SERVIÇOS DIVERSOS (+) INSUMOS DIVERSOS (=) GERAIS DISPONÍVEIS (-) CUSTOS NÃO APROPRIADOS (INDIRETOS) (=) CUSTOS APROPRIADOS (DIRETOS) (+) CUSTOS RATEADOS (=) CUSTOS DO PERÍODO APLICADOS (+) ESTOQUE INICIAL EM ELABORAÇÃO (=) ELABORAÇÃO NO PERÍODO (-) ESTOQUE FINAL EM ELABORAÇÃO PRODUÇÃO ACABADA (+) ESTOQUE INICIAL ACABADO (=) PRODUÇÃO DISPONÍVEL (-) ESTOQUE FINAL ACABADO PRODUÇÃO VENDIDA

ENCARGOS SOCIAIS. (=) MÃO-DE-OBRA DISPONÍVEL. MATERIAL. (=) ESTOQUE INICIAL. (+) AQUISIÇÕES. (=) MATERIAL DISPONÍVEL. (-) ESTOQUE FINAL. (=) MATERIAL APLICADO. GERAIS. SERVIÇOS DIVERSOS. (+) INSUMOS DIVERSOS. (=) GERAIS DISPONÍVEIS. (-) CUSTOS NÃO APROPRIADOS (INDIRETOS) (=) CUSTOS APROPRIADOS (DIRETOS) (+) CUSTOS RATEADOS. (=) CUSTOS DO PERÍODO APLICADOS. (+) ESTOQUE INICIAL EM ELABORAÇÃO. (=) ELABORAÇÃO NO PERÍODO. (-) ESTOQUE FINAL EM ELABORAÇÃO. PRODUÇÃO ACABADA. (+) ESTOQUE INICIAL ACABADO. (=) PRODUÇÃO DISPONÍVEL. (-) ESTOQUE FINAL ACABADO. PRODUÇÃO VENDIDA.")

25

ESQUEMA BÁSICO CUSTOS INDIRETOS DIRETOS RATEIO PRODUTO A PRODUTO B

DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL ESTOQUE

26

CRITÉRIOS DE RATEIO: REQUISITOS

conhecimento do processo de produção envolvimento do pessoal de Custos e de Produção consistência

27

Empresas de Manufatura

Custeio por Absorção Empresas de Manufatura DESPESAS CUSTOS DEMONSTRAÇÃO DE RESULTADOS RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL ESTOQUE DE PRODUTOS

28

PRODUÇÃO EM ELABORAÇÃO ESTOQUE DA PRODUÇÃO ACABADA

Custeio por absorção todos os custos são considerados na produção, nos estoques e nos custos das vendas, quer sejam variáveis quer sejam fixos. RESULTADO DAS VENDAS VARIÁVEIS - MATÉRIA-PRIMA - MÃO-DE-OBRA DIRETA - ENERGIA ELÉTRICA (FORÇA) - COMBUSTÍVEIS DAS MÁQUINAS FIXOS - MÃO-DE-OBRA INDIRETA - DEPRECIAÇÃO - ALUGUEL - ENERGIA ELÉTRICA (ILUM). - SUPERVISÃO CUSTOS DE PRODUÇÃO PRODUÇÃO EM ELABORAÇÃO ESTOQUE DA PRODUÇÃO ACABADA (-) C.P.V. (=) RESULTADO BRUTO - DE VENDAS FIXAS - ADMINISTRATIVAS DESPESAS (-) DESPESAS DE VENDAS (-) DESPESAS ADMINISTRATIVAS E DE VENDAS LUCRO (=) RESULTADO LÍQUIDO

- COMBUSTÍVEIS DAS MÁQUINAS. FIXOS. - MÃO-DE-OBRA INDIRETA. - DEPRECIAÇÃO. - ALUGUEL. - ENERGIA ELÉTRICA (ILUM). - SUPERVISÃO. CUSTOS DE PRODUÇÃO. PRODUÇÃO EM ELABORAÇÃO. ESTOQUE DA PRODUÇÃO ACABADA. (-) C.P.V. (=) RESULTADO BRUTO. - DE VENDAS. FIXAS. - ADMINISTRATIVAS. DESPESAS. (-) DESPESAS DE VENDAS. (-) DESPESAS ADMINISTRATIVAS E DE VENDAS. LUCRO. (=) RESULTADO LÍQUIDO.")

29

Empresas Prestadoras de Serviços

Custeio por Absorção Empresas Prestadoras de Serviços DESPESAS CUSTOS DEMONSTRAÇÃO DE RESULTADOS RECEITA Custo Serviços Prestados LUCRO BRUTO DESPESAS LUCRO OPERACIONAL PRESTAÇÃO DE SERVIÇOS

30

ESQUEMA BÁSICO R R R R R CUSTOS INDIRETOS DIRETOS COMUNS ESTOQUE

Alocáveis Diretamente aos Departamentos R DEPARTAMENTO Serviço A R DEPARTAMENTO Serviço B ESTOQUE R DEPARTAMENTO Produção C Demonstração de Resultados RECEITA CPV LUCRO BRUTO DESPESAS LUCRO OPERACIONAL PRODUTO X R DEPARTAMENTO Produção D PRODUTO Y R

31

BASES DE RATEIO MAIS COMUNS

tempo de máquina tempo de mão-de-obra custo de mão-de-obra volume de matéria-prima custo de matéria-prima

32

DEPARTAMENTOS DE SERVIÇOS - CRITÉRIO DE RATEIO

Custo fixo: pelo potencial de uso Custo variável: pela utilização efetiva

33

Custeio Baseado em Atividades (ABC)

(PRIMEIRA GERAÇÃO) É uma metodologia de alocação de custos indiretos aos produtos que tem por base: foco no conceito de atividade e utilização de direcionadores de custos.

É uma metodologia de alocação de custos indiretos aos produtos que tem por base: foco no conceito de atividade e. utilização de direcionadores de custos.")

34

Custeio Baseado em Atividades (ABC)

(PRIMEIRA GERAÇÃO) Recursos Atividades Produtos Pessoal A P1 Instalações A P2 Comunicações Etc. An Pn

Recursos. Atividades. Produtos. Pessoal A1 P1. Instalações. A2 P2. Comunicações. Etc. An Pn.")

35

Custeio baseado em atividades (ABC)

Atribui aos objetos de custos produtos, serviços, clientes - todos os gastos (custos e despesas). Focaliza os custos indiretos, melhorando a forma de alocação das suas parcelas aos diferentes objetos de custos. Não pode ser utilizado para apuração de impostos. Recursos são despendidos nas atividades que são consumidas pelos objetos de custos.

. Focaliza os custos indiretos, melhorando a forma de alocação das suas parcelas aos diferentes objetos de custos. Não pode ser utilizado para apuração de impostos. Recursos são despendidos nas atividades que são consumidas pelos objetos de custos.")

36

ATIVIDADE É uma ação que utiliza recursos humanos, materiais, tecnológicos etc. e gera um bem ou serviço.

37

Custeio baseado em atividades (ABC)

CUSTOS DOS RECURSOS (contas contábeis: materiais, salários, encargos, energia, depreciação) RECURSOS INDIRETOS (supervisão, materiais auxiliares, energia, depreciação) RECURSOS DIRETOS (materiais diretos, mão-de-obra direta) CUSTOS DAS ATIVIDADES (comprar, produzir, vender, manter, conservar, controlar, planejar, distribuir) OBJETOS DE CUSTO Fatores de consumo de recursos Direcionadores de custos ETAPA 1 2 VENDAS (LÍQUIDAS DE IMPOSTOS) (-) C.P.V. (=) RESULTADO LÍQUIDO

RECURSOS INDIRETOS. (supervisão, materiais auxiliares, energia, depreciação) RECURSOS DIRETOS. (materiais diretos, mão-de-obra direta) CUSTOS DAS ATIVIDADES. (comprar, produzir, vender, manter, conservar, controlar, planejar, distribuir) OBJETOS DE CUSTO. Fatores de consumo de recursos. Direcionadores de custos. ETAPA VENDAS (LÍQUIDAS DE IMPOSTOS) (-) C.P.V. (=) RESULTADO LÍQUIDO.")

38

DIRECIONADORES DE CUSTOS DE RECURSOS

São fatores que permitem identificar a intensidade com que as atividades se utilizam dos recursos. Servem para calcular o custo das atividades.

39

DIRECIONADORES DE CUSTOS DE ATIVIDADES

São fatores que determinam o custo das atividades e que permitem identificar a intensidade com que os produtos se utilizam das atividades. Servem para calcular o custo dos produtos.

40

Custeio Baseado em Atividades (ABC)

(Segunda Geração) É uma metodologia de análise do overhead focada nos conceitos de processos, atividades e direcionadores de custos.

É uma metodologia de análise do overhead focada nos conceitos de processos, atividades e direcionadores de custos.")

41

Gestão Baseada em Atividades (ABM)

É o processo de gestão de custos apoiado em informações fornecidas pelo ABC.

42

ABC/ABM RECURSOS MELHORIA DE PROCESSOS Direcionadores ATIVIDADES

OBJETOS DE CUSTEIO

43

Usos do ABC/ABM Análise de lucratividade de produtos, clientes etc.

Administração de preços de venda Balanceamento (equilíbrio) entre os recursos disponibilizados e a demanda por recursos

entre os recursos disponibilizados e a demanda por recursos.")

44

Subprodutos e Sucatas

45

IPI e ICMS Quando Recuperáveis

Devem ser contabilizados à parte:estoques a valor líquido desses tributos Há respaldo da legislação

46

Características dos Sistemas de Comercialização

Produção por Ordem Produção por Encomenda Produção Contínua Características

47

Características dos Sistemas de Produção

Produção por Ordem Produção por Encomenda Produção Contínua Características

48

Características dos Sistemas de Produção

Produção por Ordem Produção por Encomenda Produção Contínua Características P R O D U Ç Ã P R O D U Ç Ã P R O D U Ç Ã TEMPO TEMPO TEMPO

49

Características dos Sistemas de Custeamento

Custeio por Encomenda Custeio por Processo Custeio por Ordem Características

50

Sistemas de Custeamento

EXEMPLOS 1. Custeamento por Ordem Engenharia e Construção Civil Auditoria e Consultoria Indústria Naval e Aeronáutica Indústria Gráfica Confecções de moda Móveis Molas Parafusos Produção de Vinhos Seda Natural ESPECIAIS

51

Sistemas de Custeamento

EXEMPLOS 2. Custeamento por Processo Indústria Automobilística Eletrodomésticos Farmacêutica Farinha de Trigo Açúcar Cimento Cadernos

52

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

Custos Fixos são custos da capacidade de produção disponibilizada; e o seu montante independe da produção ou não, e do volume.

53

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

Custos Fixos geralmente são rateados por critérios arbitrários; e isso distorce o custo e o lucro de cada produto.

54

CRÍTICAS AO RATEIO DE CUSTOS FIXOS

O Custo Fixo por unidade de um produto varia inversamente ao seu próprio volume de produção; e o custo fixo de um produto depende do volume de produção de outros produtos.

55

CUSTEIO VARIÁVEL Apropria aos produtos apenas custos variáveis; os fixos são debitados diretamente ao resultado do período, como despesas.

56

Custeio direto ou variável

Não faz distinção entre custo e despesa. Segrega os custos e despesas que variam com o volume, daqueles que não sofrem esse tipo de influência. Trata os custos gerais fixos de produção como custos do período e não do produto, excluindo-os do valor da produção em andamento e dos estoques de produtos acabados e levando-os para o resultado do período como se fossem despesas. Atribui aos produtos apenas os custos que se alteram com o volume. Determina a margem de contribuição, abatendo das vendas os custos e despesas variáveis. Proporciona lucro bruto ou direto maior e lucro final menor do que pelo Custeio por Absorção quando existem estoques não vendidos. Iguala o lucro final ao apurado pelo Custeio por Absorção quando a produção for igual às vendas, ou seja, sem estoques no final do período. Possibilita a comparação dos custos dos produtos em bases unitárias, independentemente do volume de produção. Facilita o desenvolvimento da relação custo/volume/lucro. Facilita a elaboração e o controle de orçamentos. Possibilita a determinação e o controle de padrões. Fornece mais instrumentos de controle gerencial.

57

CUSTEIO VARIÁVEL CUSTOS DESPESAS FIXOS VARIÁVEIS FIXAS VARIÁVEIS

ESTOQUE DE PRODUTOS DEMONSTRAÇÃO DE RESULTADOS RECEITA LÍQUIDA CVPV DV MARGEM DE CONTRIBUIÇÃO CDF LUCRO OPERACIONAL VENDA

58

PRODUÇÃO EM ELABORAÇÃO ESTOQUE DA PRODUÇÃO ACABADA

Custeio direto ou variável apenas custos variáveis são considerados na produção, nos estoques e nos custos das vendas. RESULTADO DAS VENDAS VARIÁVEIS - MATÉRIA-PRIMA - MÃO-DE-OBRA DIRETA - ENERGIA ELÉTRICA (FORÇA) - COMBUSTÍVEIS DAS MÁQUINAS CUSTOS DE PRODUÇÃO PRODUÇÃO EM ELABORAÇÃO ESTOQUE DA PRODUÇÃO ACABADA (-) C.P.V. - DE VENDAS FIXAS - ADMINISTRATIVAS DESPESAS (-) DESPESAS VARIÁVEIS DE VENDAS (-) CUSTOS FIXOS DE PRODUÇÃO LUCRO (=) RESULTADO LÍQUIDO (=) MARGEM DE CONTRIBUIÇÃO (-) DESPESAS ADMINISTRATIVAS (-) DESPESAS FIXAS DE VENDAS FIXOS - MÃO-DE-OBRA INDIRETA - DEPRECIAÇÃO - ALUGUEL - ENERGIA ELÉTRICA (ILUM) - SUPERVISÃO

- COMBUSTÍVEIS DAS MÁQUINAS. CUSTOS DE PRODUÇÃO. PRODUÇÃO EM ELABORAÇÃO. ESTOQUE DA PRODUÇÃO ACABADA. (-) C.P.V. - DE VENDAS. FIXAS. - ADMINISTRATIVAS. DESPESAS. (-) DESPESAS VARIÁVEIS DE VENDAS. (-) CUSTOS FIXOS DE PRODUÇÃO. LUCRO. (=) RESULTADO LÍQUIDO. (=) MARGEM DE CONTRIBUIÇÃO. (-) DESPESAS ADMINISTRATIVAS. (-) DESPESAS FIXAS DE VENDAS. FIXOS. - MÃO-DE-OBRA INDIRETA. - DEPRECIAÇÃO. - ALUGUEL. - ENERGIA ELÉTRICA (ILUM) - SUPERVISÃO.")

59

CUSTEIO VARIÁVEL O valor do resultado de cada período acompanha a inclinação da receita de vendas.

60

CUSTEIO POR ABSORÇÃO CUSTEIO VARIÁVEL

X CUSTEIO VARIÁVEL A diferença no valor dos resultados de cada período refere-se ao custo fixo correspondente aos estoques inicial e final.

61

Fere o Princípio Contábil da Competência

CUSTEIO VARIÁVEL Fere o Princípio Contábil da Competência

62

Mensuração quantitativa e monetária Tipicamente gerencial

Custo-Padrão Predeterminado Mensuração quantitativa e monetária Meta a ser atingida Tipicamente gerencial

63

Custeio padrão É a determinação antecipada dos componentes do produto ou serviço. Sofre muita resistência por parte dos contadores por apresentar grandes variações entre os padrões estabelecidos e a realidade. Provoca aumento de lançamentos contábeis pelo registro dos desvios. Útil nos orçamentos e determinação do preço de venda. Utiliza-se de dados históricos, da engenharia de produção, dos estudos de tempos e movimentos para estabelecer os padrões. Os padrões de materiais devem considerar a especificação, a quantidade, o preço, a taxa de aproveitamento, as perdas naturais. Os padrões de mão-de-obra devem considerar o tempo de execução de cada etapa, o tempo médio improdutivo, a taxa horária da equipe, as alterações salariais. Os padrões dos custos indiretos são os mais difíceis pela sua variedade e por grande participação dos custos fixos.

64

Variações não devem ser repassadas

Princípios É o custo certo Só deve haver um Deve ser atualizado Variações não devem ser repassadas

65

Utilidade do Custo-Padrão

Elaboração de orçamentos Avaliação de desempenhos Busca de melhorias contínuas (Kaizen) Gestão de Custos

Gestão de Custos.")

66

Variações REAL X PADRÃO

De quantidade: PP (QR - QP) De preço: QP(PR - PP) Mista: (QR - QP) x (PR - PP)

De preço: QP(PR - PP) Mista: (QR - QP) x (PR - PP)")

67

Variações REAL X PADRÃO

Preço Variação de Preço Variação Mista Preço Real Preço Padrão Variação de Quantidade Quantidade Quantidade Padrão Quantidade Real

68

CUSTOS FIXOS IDENTIFICADOS

São custos que, embora fixos, podem ser identificados com cada produto, linha de produtos, departamento, filial etc. São, portanto, custos diretos fixos.

69

CUSTO-ALVO É o custo máximo admissível em que a empresa pode incorrer para obter o lucro desejado, considerando-se o preço de venda dado pelo mercado.

70

CUSTEIO PLENO (RKW) Rateio de todos os custos e despesas aos produtos, via departamentos ou centros de custos.

71

CUSTEIO PLENO (RKW) CUSTOS DESPESAS INDIRETOS DIRETOS FIXAS VARIÁVEIS

RATEIO ESTOQUE DE PRODUTOS RATEIO DEMONSTRAÇÃO DE RESULTADOS RECEITA LÍQUIDA CPV LUCRO DESPESAS VARIÁVEIS LUCRO OPERACIONAL VENDA

72

MÃO-DE-OBRA DIRETA Considera-se custo fixo quando:

analisada por seu valor total, interpretada como um custo estrutural, processo de produção muito automatizado, efetivo de pessoal não é ajustado com freqüência etc.

73

TRATAMENTO DA INFLAÇÃO NO CUSTO-PADRÃO

Correção monetária do custo-padrão a períodos mais freqüentes; Fixação do custo-padrão em moeda forte; e Fixação do custo-padrão a valor futuro etc.

74

SISTEMAS DE APURAÇÃO Apuração por produto

Sistema utilizado por empresas que produzem bens independentemente de encomenda do cliente. Produção destinada ao estoque e posteriormente comercializada. Produtos padronizados, produzidos em grande escala e em linha específica. Os custos diretos são apropriados aos diferentes produtos; os indiretos são alocados por rateio. O custo da matéria-prima direta é resultante da soma das requisições. O custo da mão-de-obra direta é resultante da apropriação das horas empenhadas. A parcela do custo indireto é resultante do rateio.

75

Apuração por ordem de produção

Sistema utilizado por empresas que produzem bens sob encomenda do cliente. O conjunto de itens que compõem uma ordem de produção tem especificações definidas pelo cliente. A acumulação dos custos é feita em cada ordem. Pode ser utilizada para apuração de custos de lotes distintos de produto padronizado. Os custos por ordem de produção têm seus valores determinados da mesma forma que na apuração por produto, os diretos apropriados e os indiretos alocados por rateio.

76

Apuração por ordem de serviço

Possui as mesmas características da apuração por ordem de produção. Normalmente, o material sobre o qual é aplicado o serviço é fornecido pelo cliente. Pode incluir custos de materiais, porém de valor pouco significativo. Muito utilizado por empresas que não transformam bens próprios. Largamente aplicado em apurações internas para transferências de custos intersetoriais.

77

Apuração por processo Sistema utilizado por empresas cujos produtos têm que passar por setores independentes de produção. Utilizado por empresas de produção contínua ou em linhas de produção. São aplicados material, mão-de-obra e custos gerais em quantidades equivalentes de produção. Semelhante à apuração por produto. Os custos são acumulados em cada processo e é imprescindível o conhecimento de cada um deles para definir os custos de quais processos incidem sobre cada produto. Podem dividir-se em seqüencial, paralelo e seletivo.

78

Considerações finais Por qualquer dos sistemas, a apuração não apresenta diferenças relevantes. Custos indiretos em um sistema podem transformar-se em diretos em outro sistema e vice-versa. O custo total dividido pela quantidade é o custo unitário. Deve-se determinar a equivalência entre produtos diferentes que passaram por processos diferentes e terminaram em processo comum.

Apresentações semelhantes

Custo das mercadorias vendidas>")