Carregar apresentação

A apresentação está carregando. Por favor, espere

1

PLANEJAMENTO ECONÔMICO E FINANCEIRO

“O PLANEJAMENTO NÃO DIZ RESPEITO A DECISÕES FUTURAS, MAS ÀS IMPLICAÇÕES FUTURAS DAS DECISÕES PRESENTES” Peter Drucker

2

Gestão Econômica e Financeira

PLANEJANDO O FUTURO!

3

ESCOLA. NÃO PENSE QUE A MUDANÇA NÃO VAI CHEGAR À SUA

PLANEJANDO O FUTURO NÃO PENSE QUE A MUDANÇA NÃO VAI CHEGAR À SUA ESCOLA.

4

RESULTADO SUSTENTÁVEL

Resultado não é simplesmente a diferença entre receita e despesas em um determinado tempo.

5

Gestão Econômica e Financeira

CUSTOS

6

CUSTOS ESTRUTURAÇÃO GASTOS X DESPESAS X CUSTOS

Todo desembolso para atender às finalidades da empresa. CUSTOS São gastos direcionados à produção de bens. Gastos para obtenção de receitas e administração da empresa, próprios das atividades de vendas e administração. DESPESAS

7

CLASSIFICAÇÃO DOS CUSTOS

FIXOS É um custo de natureza fixa que não tem relação com os volumes produzidos ou vendidos. VARIÁVEIS São todos os custos de natureza variável, em relação aos volumes produzidos ou vendidos, portanto inexistentes quando não há volume. DIRETOS São custos que, por sua natureza, características próprias e objetividade de identificação no produto, são imputados por medições objetivas, por controles individuais, sempre de forma direta. INDIRETOS São custos imputados aos produtos de forma indireta, ou seja, buscam-se formas e critérios de rateio adequados para alocá-los aos produtos.

8

CT = Custo Total = (CV) + (CF) DT = Despesa Total = (DV) +(DF)

DENOMINAÇÕES RT = Receita Total CV = Custo Variável CF = Custo Fixo CT = Custo Total = (CV) + (CF) DV = Despesa Variável DF = Despesa Fixa DT = Despesa Total = (DV) +(DF) 8

+ (CF) DV = Despesa Variável. DF = Despesa Fixa. DT = Despesa Total = (DV) +(DF) 8.")

9

Custos Racionalização dos Custos O que podemos cortar?

O que não podemos cortar?

10

Não podemos cortar Bons profissionais Manutenção/Reformas Marketing

Pesquisa Tecnologia Treinamento

11

O que podemos cortar

12

O que é Terceirização? A terceirização, fenômeno que consiste na transferência de uma atividade empresarial secundária a uma outra empresa com finalidade específica na prestação de serviços.

13

Racionalização Terceirização X Contratação

A gestão operacional pode ser terceirizada, mas a gestão do negócio e da decisão deve ser da empresa Não se deve terceirizar o que dá o diferencial da Instituição

14

Racionalização Terceirização X Contratação Analisar prós e contras

O que geralmente funciona: Limpeza Segurança Livraria/Bazar/Vestuário Alimentação Cursos de Línguas Estrutura para Educação Física Tecnologia da Informação

15

Know-How/Especialização

Vantagens da Terceirização Qualidade Produtividade Competitividade Organização Agilidade Flexibilidade Custos DiretosxFixos Logística Know-How/Especialização Foco / Core Business Redução de Controles Redução de Encargos Criatividade Externa

16

Desvantagens da Terceirização

Gerenciamento/Controle Fraudes Interferência na Autonomia Choque de Cultura Encontrar Parceiro Ideal Reclamações trabalhistas Passivo Oculto

17

Parceiro ideal Tempo de experiência Estrutura tangível e intangível

Representatividade Garantia e capacidade de entrega Competência técnica Capacidade de investimentos Credibilidade e confiança Portfólio Certificações

18

Gestão Econômica e Financeira

DETERMINANDO O VALOR DA MENSALIDADE

19

PREÇO E BARREIRAS LEGAIS

A determinação do nível de preços em qualquer setor da economia é feita segunda uma estratégia de mercado que leva em conta os objetivos da empresa no médio e longo prazo. Lembre-se de que, enquanto os outros setores podem tomar decisões sobre preços e alterá-los a cada dia, a escola é obrigada a tomar decisões que valem por um ano (o período letivo), sem que haja alterações.

, sem que haja alterações.")

20

PREÇO E BARREIRAS LEGAIS

A Lei 9.870/99 que disciplina a matéria relativa às mensalidades escolares determina, em seu artigo 2º, a divulgação em local de fácil acesso ao público e com antecedência mínima de 45 dias antes da data final para a matrícula, do número de vagas por sala-classe, bem como do texto da proposta do contrato. DECRETO Nº 3.274, DE 06 DE DEZEMBRO DE 1999 (DOU ) Regulamenta o § 4º do artigo 1º da Lei nº 9.870, de 23 de novembro de 1999, que dispõe sobre o valor total das anuidades escolares.

Regulamenta o § 4º do artigo 1º da Lei nº 9.870, de 23 de novembro de 1999, que dispõe sobre o valor total das anuidades escolares.")

21

MP de 23/08/2001

22

FORMAÇÃO DE PREÇO DA MENSALIDADE

ESTRUTURA DO PREÇO De forma simples, a formação do preço de venda da mensalidade baseado nos custos é a mera resultante da aplicação de um índice (divisor ou multiplicador) sobre os custos e despesas, conhecido como mark-up, “marcação”, aportuguesando o termo, ou “ponto de marcação”. PREÇO = CUSTO X mark-up (multiplicador) ou PREÇO = CUSTO / mark-up (divisor)

sobre os custos e despesas, conhecido como mark-up, marcação , aportuguesando o termo, ou ponto de marcação . PREÇO = CUSTO X mark-up (multiplicador) ou. PREÇO = CUSTO / mark-up (divisor)")

23

FORMAÇÃO DE PREÇO DA MENSALIDADE

O QUE É MARK-UP? É um valor originalmente adicionado ao custo. Usualmente expresso como um percentual do preço de venda. Refere-se também a um aumento sobre um preço de mensalidade originalmente estabelecido.

24

FORMAÇÃO DE PREÇO DA MENSALIDADE

MARK-UP NÃO É LUCRO DA VENDA! Se uma empresa utiliza o custo multiplicado por um mark-up de 2, por vezes entendido como lucrar 100%, isto não é verdadeiro, pois existem impostos e despesas que precisam ser pagos com o produto da venda, não restando um lucro de 100% sobre os custos. .

25

FORMAÇÃO DE PREÇO DA MENSALIDADE

COMO CALCULAR O MARK-UP? O preço deve ser suficiente para cobrir os custos, as despesas e os impostos e propiciar um lucro na venda de mensalidade; assim, considerando-se os elementos, desenvolve-se a estrutura do mark-up, onde o preço é igual à somatória dos elementos:. + Custos + Despesas + Impostos MARK-UP + Lucros = Preço de venda da mensalidade

26

FORMAÇÃO DE PREÇO DA MENSALIDADE

Como calcular o lucro que o mark-up multiplicador/divisor ? Montar a estrutura de custos, despesas e impostos da escola; 1o. Passo – Estrutura SUPONHA-SE ISS 5,00 PIS/COFINS 3,65 PUBLICIDADE 3,00 DESPESAS ,00 Total ,65

27

FORMAÇÃO DE PREÇO DA MENSALIDADE

Tem-se uma mensalidade a um custo de R$ 500,00/aluno. 2o. Passo Definir quanto se pretende de lucro sobre o custo, por exemplo, 50% 3o. Passo – Cálculo do mark-up Total da estrutura = 46,65% Observamos que na estrutura do mark-up foi excluído o percentual de lucro sobre vendas, assim: 100 – 46,65 100 1 0,5335 = 0,5335 mark-up divisor = 1, mark-up multiplicador

28

FORMAÇÃO DE PREÇO DA MENSALIDADE

Tem-se uma mensalidade a um custo de R$ 500,00/aluno. 4o. Passo – Cálculo do Preço (CUSTO R$ + LUCRO R$) X MARK-UP (R$ R$ 250) x 1, = R$ 1.405,81 5o. Passo – Demonstração Vendas de Mensalidade R$ 1.405,81 Custo R$ ,00 ISS R$ ,29 PIS/COFINS R$ ,31 Publicidade R$ ,17 Despesas R$ ,04 Lucro R$ ,00 Lucro = a 50% do custo e 17,78% das vendas

X MARK-UP. (R$ R$ 250) x 1, = R$ 1.405,81. 5o. Passo – Demonstração. Vendas de Mensalidade R$ 1.405,81. Custo R$ 500,00. ISS R$ 70,29. PIS/COFINS R$ 51,31. Publicidade R$ 42,17. Despesas R$ 492,04. Lucro R$ 250,00. Lucro = a 50% do custo e 17,78% das vendas.")

29

FORMAÇÃO DE PREÇO DA MENSALIDADE

Definição de faixas de preços e lucratividade A escola pode definir mark-up diferenciados, de forma a incentivar as vendas de mensalidades por várias razões: Perda de mercado; Queda acentuada de alunos; Excesso de carteira vagas;

30

FORMAÇÃO DE PREÇO DA MENSALIDADE

30

31

FORMAÇÃO DE PREÇO DA MENSALIDADE

32

FORMAÇÃO DE PREÇO DA MENSALIDADE

33

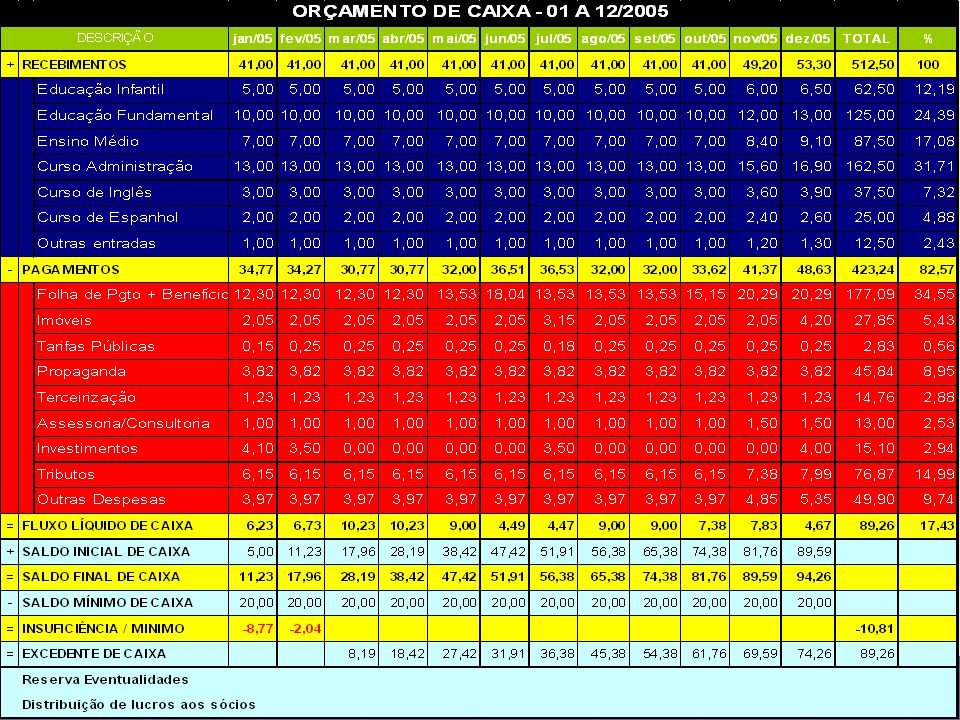

Gestão Econômica e Financeira

ORÇAMENTO DE CAIXA FLUXO DE CAIXA

34

Orçamento de Caixa O orçamento de caixa é um demonstrativo dos fluxos das entradas e saídas, projetadas, de caixa de uma organização. Possibilita ao administrador financeiro uma visão clara do momento de ocorrência das operações financeiras (entradas e saídas de recursos) de um dado período.

de um dado período.")

35

Orçamento de Caixa Em geral, o orçamento de caixa é elaborado para um ano, embora possa ser desenvolvido para qualquer período. O período coberto é normalmente dividido em intervalos de tempo menores, para que o administrador possa analisar e efetuar manutenção para os períodos subseqüentes, se necessário for.

36

Finalidades e importância do Orçamento de Caixa

Indicar a provável posição financeira das operações; Indicar o excesso ou a insuficiência de disponibilidades; Indicar a necessidade de captação de recursos, remanejamento dos vencimentos ou redução de custos;

37

Gestão Econômica e Financeira

DEMONSTRATIVOS ORÇAMENTO DE CAIXA FLUXO DE CAIXA

40

Fluxo de caixa diário entradas

41

Fluxo de caixa diário entradas

42

Fluxo de caixa diário entradas

43

Fluxo de caixa diário saídas

44

Fluxo de caixa diário saídas

45

Fluxo de caixa diário saídas

46

Gestão Econômica e Financeira

PONTO DE EQUILÍBRIO “Break Even Point”

47

Receita Total = Custos e Despesas Totais

PONTO DE EQUILÍBRIO É o volume calculado em que as receitas totais de uma escola igualam-se aos custos e despesas totais; portanto, o lucro é igual a zero. Receita Total = Custos e Despesas Totais RT = CT + DT

48

PONTO DE EQUILÍBRIO = 133,33 Alunos Demonstração Suponhamos:

Despesas Fixas Mensais R$ ,00 Custos Fixos Mensais R$ ,00 Preço de Venda Unitário R$ ,00 Custos Variáveis Unitários R$ ,00 Despesas Variáveis Unitárias R$ ,00 R$ , R$ ,00__ R$ 500 – (R$ 150,00 + R$ 125,00) R$ ,00 R$ 225,00 = 133,33 Alunos

R$ ,00. R$ 225,00. = 133,33 Alunos.")

49

PONTO DE EQUILÍBRIO Esta é a quantidade ou volume que será necessário para a escola pagar seus custos e despesas totais, obtendo lucro zero. Contabilmente: Vendas = 133,33 alunos X R$500,00 = R$ ,67 Custos Variáveis = 133,33 alunos X R$ 150,00 = (R$ ,00) Despesas Variáveis=133,33 alunos X R$ 125,00=(R$ ,67) Margem de Contribuição = R$ ,00 Custos fixos = (R$ ,00) Despesas Fixas = (R$ ,00) Lucro = ,00

Despesas Variáveis=133,33 alunos X R$ 125,00=(R$ ,67) Margem de Contribuição = R$ ,00. Custos fixos = (R$ ,00) Despesas Fixas = (R$ ,00) Lucro = 0,00.")

50

MARGEM DE CONTRIBUIÇÃO

PONTO DE EQUILÍBRIO MARGEM DE CONTRIBUIÇÃO Margem de Contribuição é a diferença entre o valor de receitas de mensalidade, os custos variáveis e as despesas variáveis da venda de mensalidade. Isto significa que pode-se avaliar o quanto cada venda contribui para pagar os custos fixos e despesas fixas. Esquematicamente: VENDAS (-) CUSTOS VARIÁVEIS (-) DESPESAS VARIÁVEIS = MARGEM DE CONTRIBUIÇÃO

CUSTOS VARIÁVEIS. (-) DESPESAS VARIÁVEIS. = MARGEM DE CONTRIBUIÇÃO.")

51

Gestão Econômica e Financeira

ÍNDICES ECONÔMICOS E FINANCEIROS

52

Principais Aspectos Revelados pelos Índices

ESTRUTURA DO CAPITAL SITUAÇÃO FINANCEIRA LIQUIDEZ SITUAÇÃO ECONÔMICA RENTABILIDADE 52

53

Gestão Econômica e Financeira

ÍNDICES ECONÔMICOS E FINANCEIROS LIQUIDEZ

54

POR QUE PRECISAMOS ANALISAR OS ÍNDICES DE LIQUIDEZ?

54

55

Análise por meio de índices

Índices de liquidez - medem a base financeira da empresa, através do confronto dos ativos com os passivos circulantes. Índices de rentabilidade - interpretam o desempenho global da empresa, medindo a capacidade da geração de lucros.

56

Análise por meio de índices

LÍQUIDEZ

57

Gestão Econômica e Financeira

ÍNDICES ECONÔMICOS E FINANCEIROS RENTABILIDADE

58

RENTABILIDADE COMO MEDIMOS A RENTABILIDADE DE UMA ESCOLA? 58

59

RENTABILIDADE Retorno sobre o investimento

Rentabilidade - Refere-se ao resultado que possibilita a análise do retorno sobre o investimento realizado na empresa. Retorno sobre o investimento LUCRO LÍQUIDO ATIVO TOTAL Muitas vezes a organização tem Lucro mas a Rentabilidade não é a ideal

60

Análise por meio de índices

RENTABILIDADE

61

Gestão Econômica e Financeira

ÍNDICES ECONÔMICOS E FINANCEIROS ESTRUTURA DE CAPITAL

62

Análise por meio de índices

ESTRUTURA DE CAPITAL

63

Gestão Econômica e Financeira

DIAGNÓSTICO ECONÔMICO E FINANCEIRO

64

MATRIZ PARA DIAGNÓSTICO ECONÔMICO E FINANCEIRO

65

MATRIZ PARA DIAGNÓSTICO ECONÔMICO E FINANCEIRO

66

01 - RECEITA BRUTA E LÍQUIDA

67

01 - RECEITA BRUTA E LÍQUIDA

68

02 – FOLHA DE PAGAMENTO LÍQUIDA

69

02 – FOLHA DE PAGAMENTO LÍQUIDA

70

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

71

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

72

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

73

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

74

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

75

03 – FOLHA DE PAGAMENTO RATEADA POR CURSO

76

04 – RECEITAS, DESPESAS, PROJEÇÕES

77

04 – RECEITAS, DESPESAS, PROJEÇÕES

78

05 – FLUXO DE CAIXA

79

05 – FLUXO DE CAIXA

80

06 – DEMONSTRATIVO DE RESULTADOS

81

07 – RATEIO POR UNIDADES DE NEGÓCIOS

82

08 – PONTO DE EQUILÍBRIO POR UNIDADE DE NEGÓCIO

83

PANORAMA

84

6% 17% 6% 17% 18% 36% RESULTADO IDEAL RESERVAS INADIMPLÊNCIA

DISTRIBUIÇÃO DE LUCRO 17% INADIMPLÊNCIA 6% OUTRAS DESPESAS 17% TRIBUTOS 18% PESSOAL 36%

85

SWOT

86

METAS

87

DIAGNÓSTICO ECONÔMICO E FINANCEIRO

88

DIAGNÓSTICO ECONÔMICO E FINANCEIRO

OBRIGADO!

Apresentações semelhantes