Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Observações sobre a Economia Brasileira Nelson Barbosa 19 de março de 2014

2

Estrutura 1.Câmbio, Juros e as “Guerras Macroeconômicas” 2.Câmbio, Crescimento e Salário Real 3.Crescimento, Consumo e Investimento 4.Desafio Fiscal 5.Provável Agenda de Política Econômica para 2015-18

3

Matriz de Demandas sobre a Política Macroeconômica Taxa de Juro Real Taxa de Câmbio Real Nível de Salário Real FinancistasALTABAIXABAIXO IndustrialistasBAIXAALTABAIXO TrabalhistasBAIXA ALTO

4

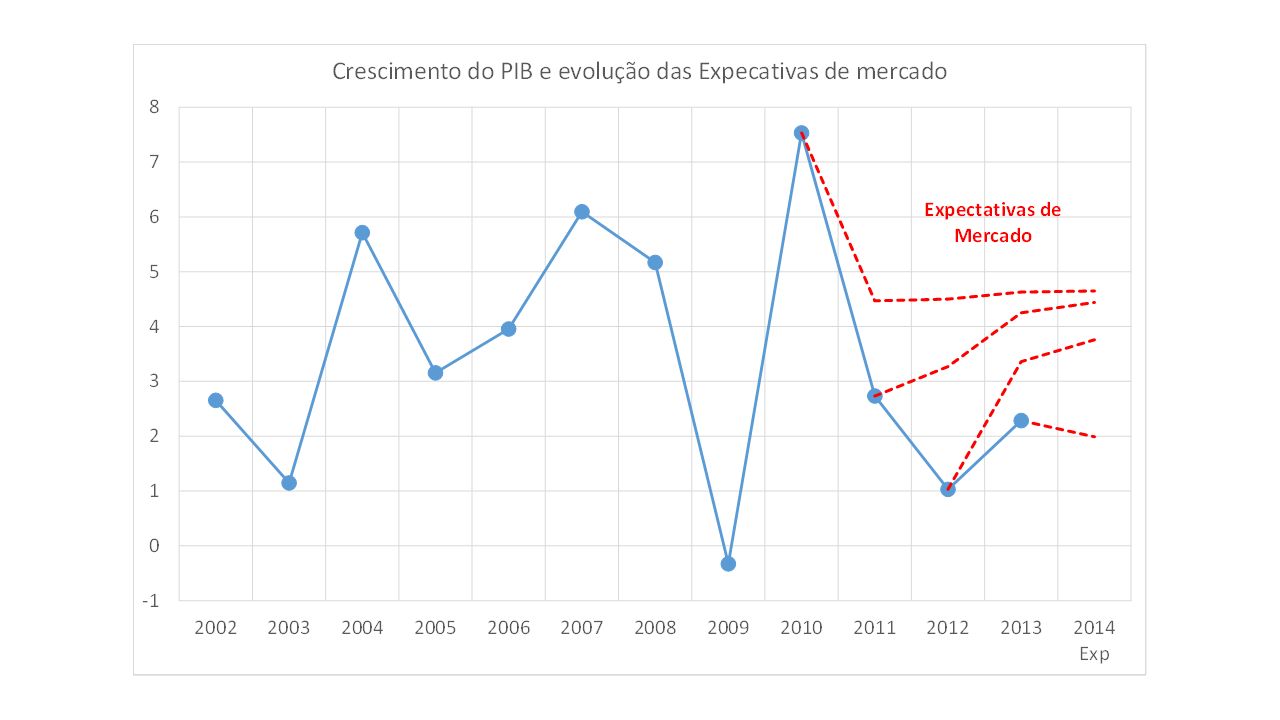

Evolução Recente A taxa de juro real caiu e o mundo não acabou, mas isso também não resolveu todos os problemas da economia Houve um “mergulho cambial” em 2010-11 (apreciação excessiva) E forte mudança adversa de preços relativos a partir de 2012 Tudo isso num contexto de baixo desemprego A taxa de câmbio tem sido o principal canal de transmissão da política monetária Mas existem limites para a taxa de câmbio (restrição externa) e para a taxa de juro (dominância fiscal) como instrumentos de combate à inflação

E forte mudança adversa de preços relativos a partir de 2012 Tudo isso num contexto de baixo desemprego A taxa de câmbio tem sido o principal canal de transmissão da política monetária Mas existem limites para a taxa de câmbio (restrição externa) e para a taxa de juro (dominância fiscal) como instrumentos de combate à inflação")

11

Estrutura 1.Câmbio, Juros e as “Guerras Macroeconômicas” 2.Câmbio, Crescimento e Salário Real 3.Crescimento, Consumo e Investimento 4.Desafio Fiscal 5.Provável Agenda de Política Econômica para 2015-18

12

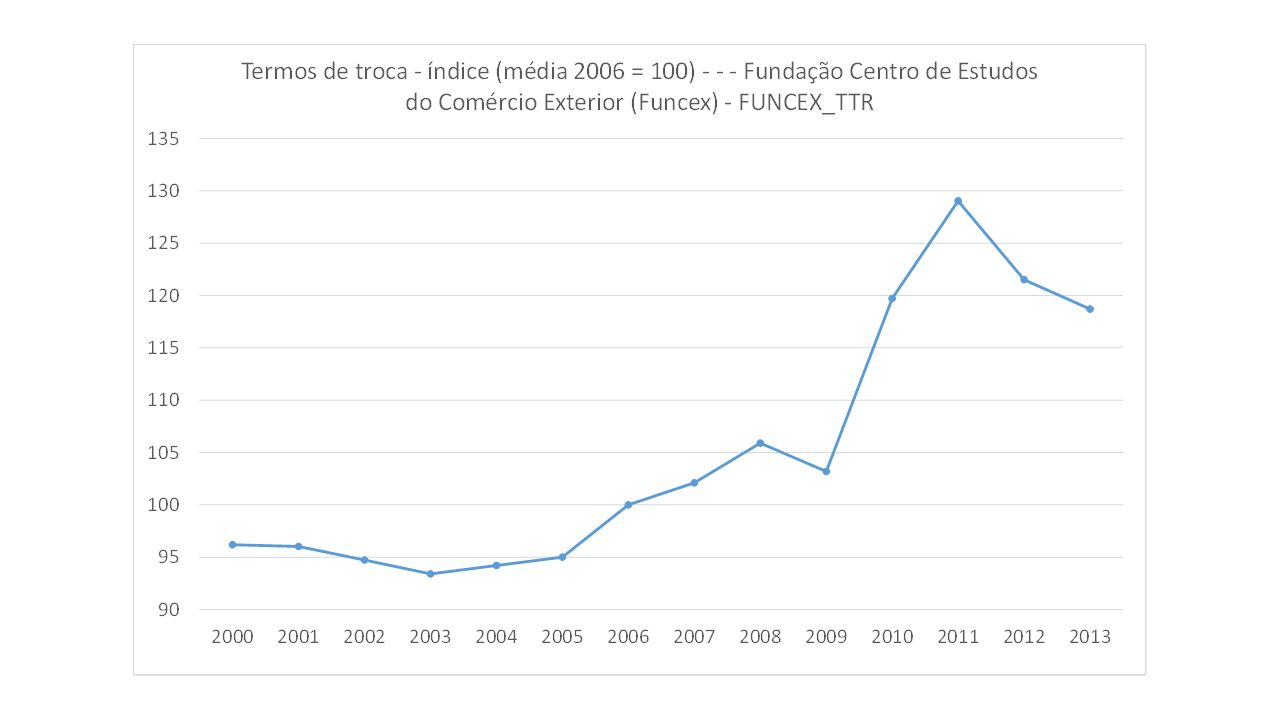

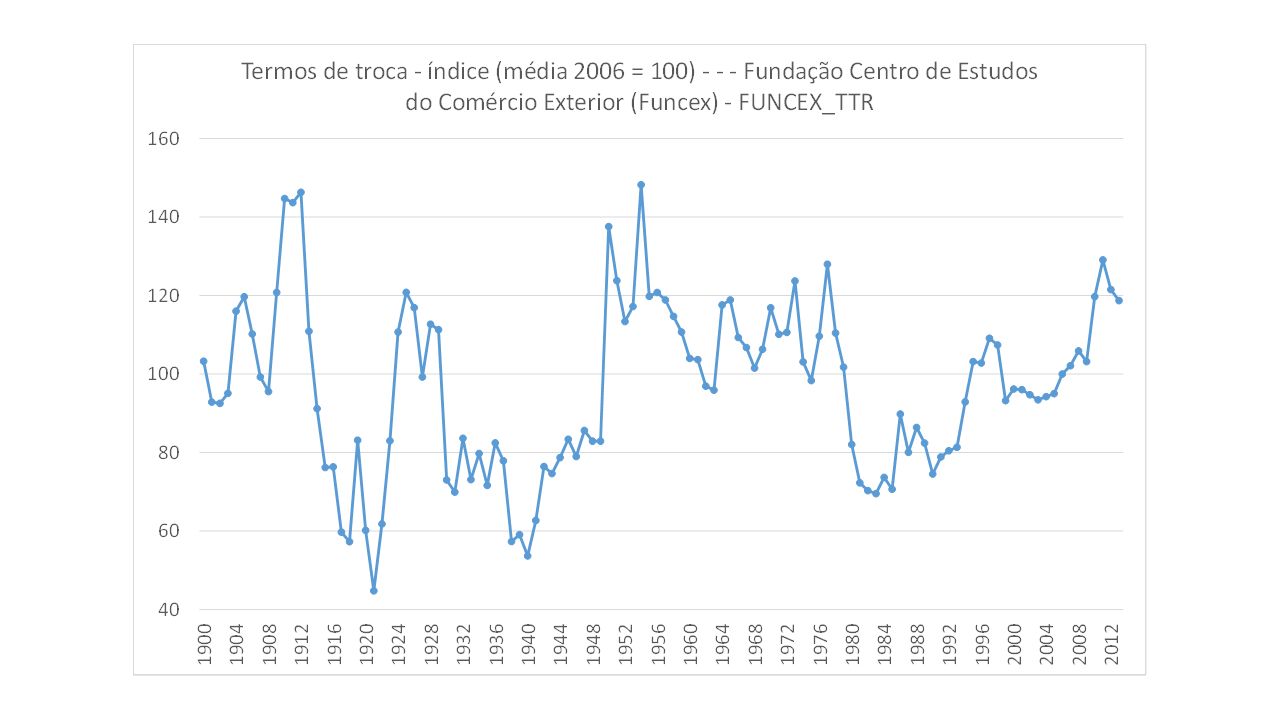

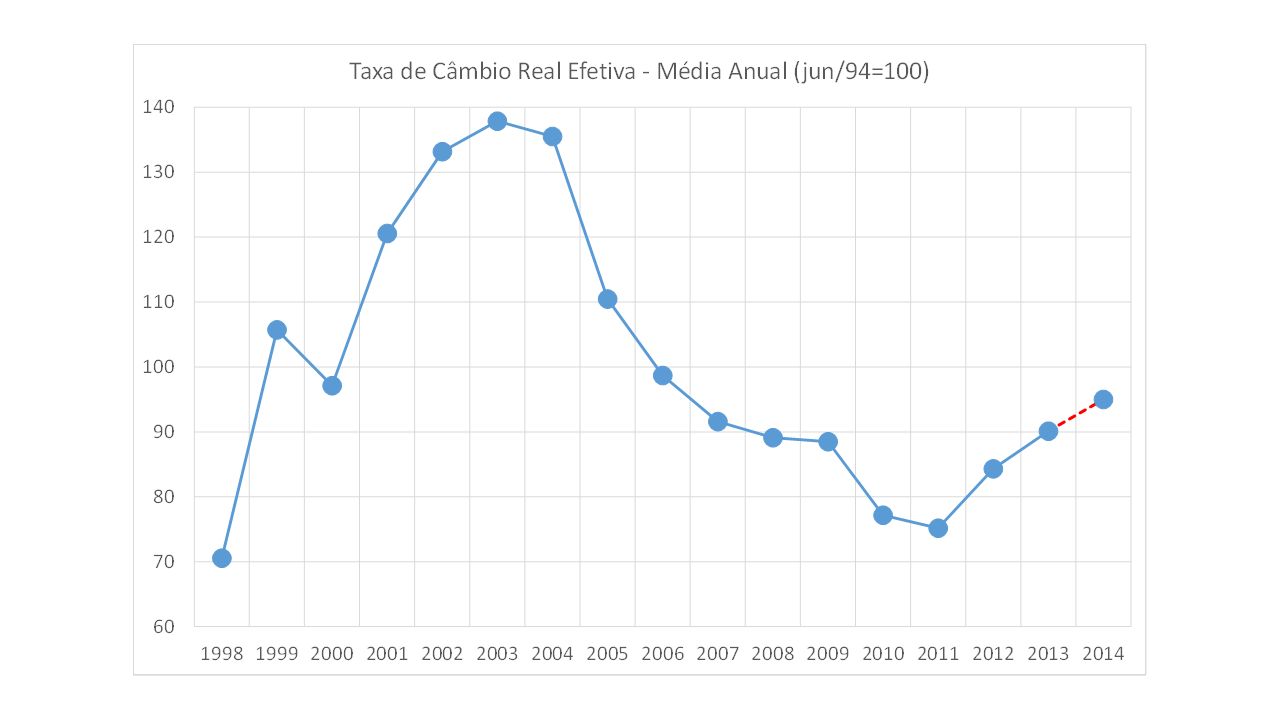

Câmbio, Crescimento e Inflação No Brasil existe uma relação não linear entre nível da taxa de câmbio real e crescimento (Bresser + Pastore) Também existe uma relação positiva entre nível de taxa de câmbio e taxa de inflação de longo prazo Depreciação cambial tende a reduzir o salário real no curto prazo, mas a aumentar a taxa de crescimento do salário real no long prazo (aceleração da produtividade do trabalho puxada por tradables) Quão longo é o longo prazo? Tudo depende do ponto inicial (não linearidade), mas em termos gerais o salário real leva dois anos para se recuperar em relação ao cenário base

, mas em termos gerais o salário real leva dois anos para se recuperar em relação ao cenário base.")

13

Brazil: real-wage growth and RER (long-run result for 1998-13) 13 Maximum real wage growth when the REER is at 92.

13 Maximum real wage growth when the REER is at 92.")

15

15

16

Yes, there is a “desenvolvimentista” case for devaluations 16

17

But there may also be a “populista” case for revaluations 17

18

Estrutura 1.Câmbio, Juros e as “Guerras Macroeconômicas” 2.Câmbio, Crescimento e Salário Real 3.Crescimento, Consumo e Investimento 4.Desafio Fiscal 5.Provável Agenda de Política Econômica para 2015-18

19

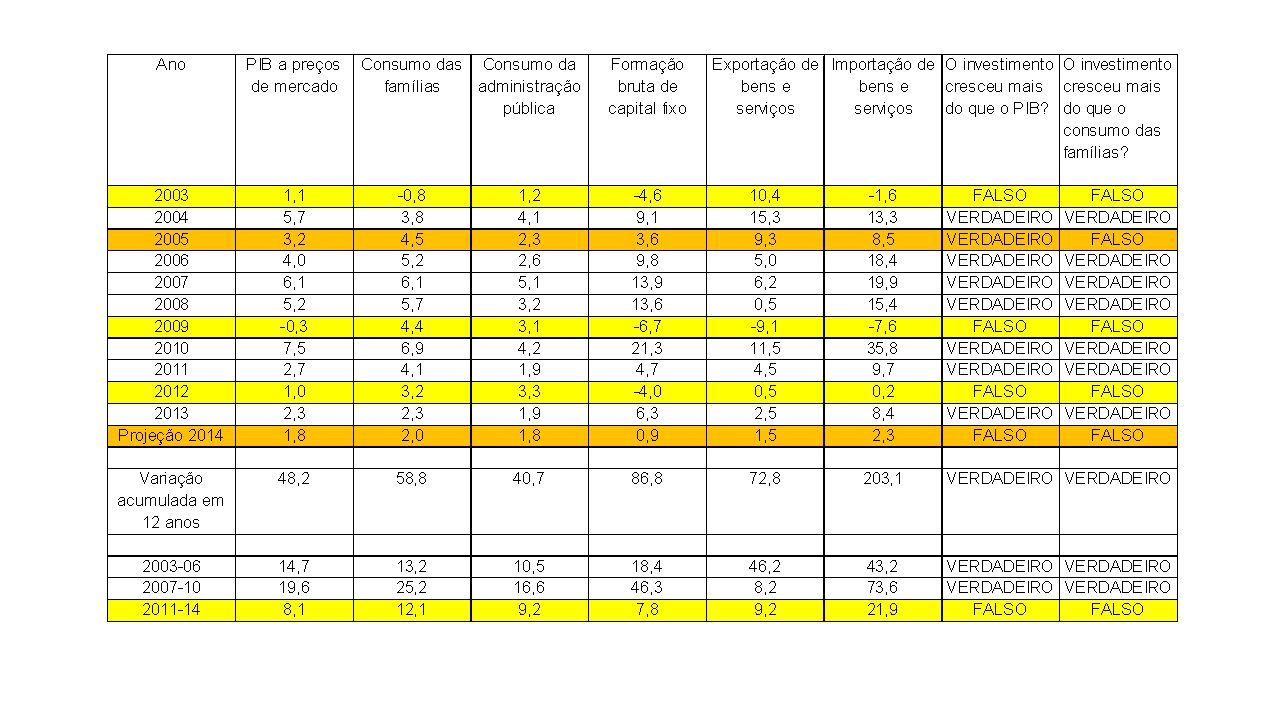

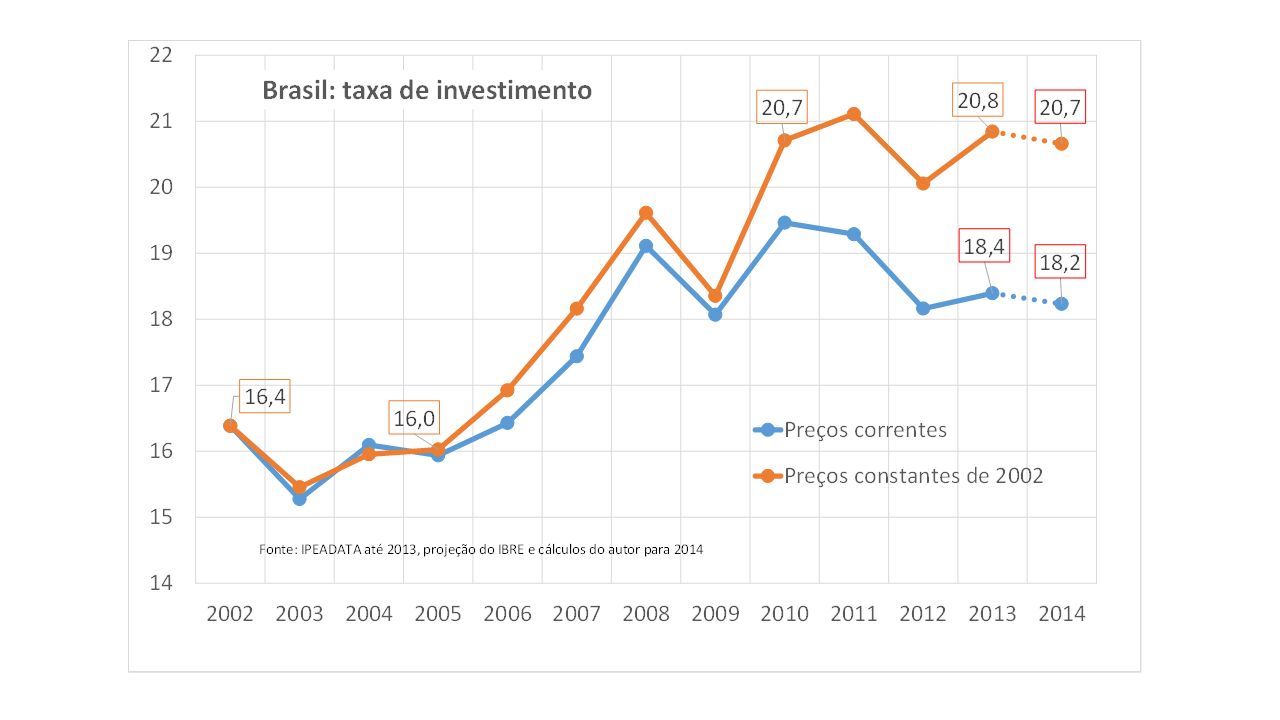

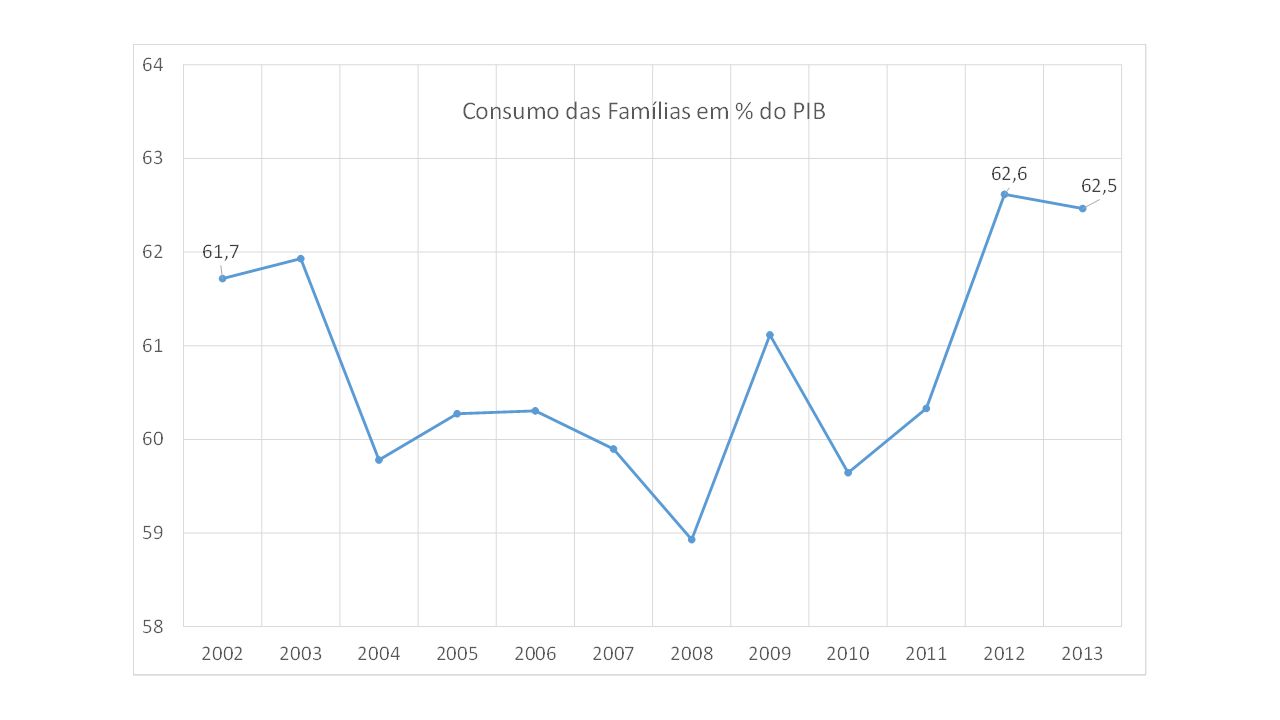

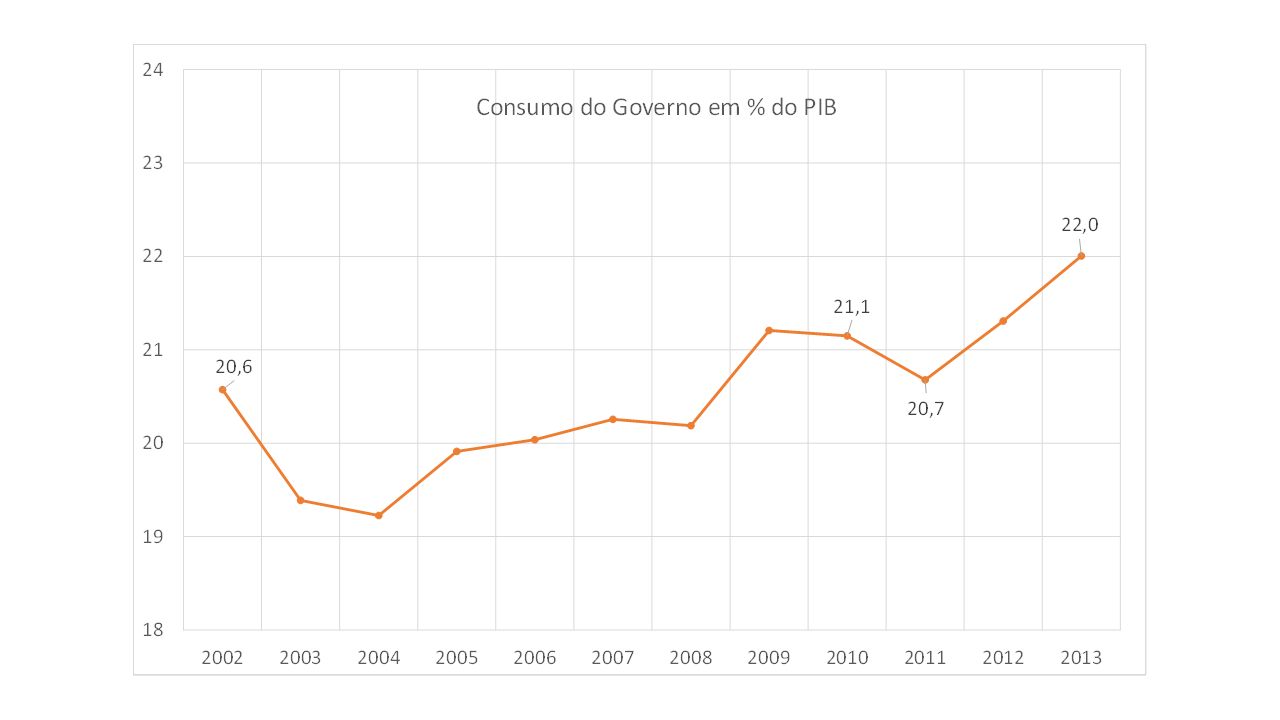

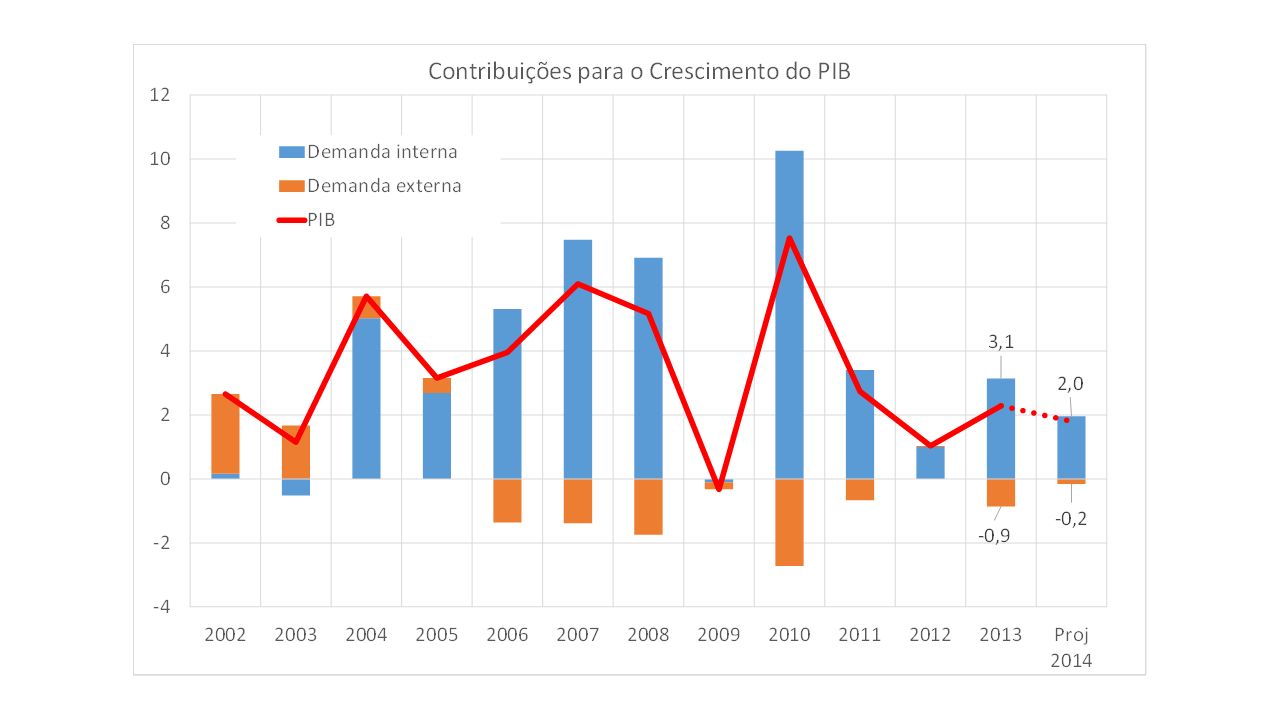

Modelo Puxado pelo Consumo ou pelo Investimento? De 2003 a 2010 o investimento cresceu mais do que o PIB e do que o consumo das famílias e do governo Em 2011-14 o investimento e o PIB cresceram praticamente a mesma taxa, enquanto o consumo cresceu mais rápido, sobretudo o consumo do governo. A taxa de investimento a preços constantes subiu fortemente de 2006 a 2010 (o período de “perda de qualidade da política econômica”) E considerando o período de 2011-14, a taxa de investimento a preços constante se manterá estável (o copo está meio cheio ou meio vazio?)

E considerando o período de , a taxa de investimento a preços constante se manterá estável (o copo está meio cheio ou meio vazio ).")

24

Qual deve ser a estratégia? Princípio da demanda efetiva: reduzir consumo não aumenta necessariamente o investimento (“paradoxo da poupança”, “transferência imaculada”, etc) Problema de composição: se o objetivo é aumentar o investimento, políticas de contenção do consumo devem ser acompanhadas de estímulos ao investimento. Problema de nível: se o objetivo é reduzir o nível de demanda agregada, basta adotar políticas de contenção do consumo

Problema de composição: se o objetivo é aumentar o investimento, políticas de contenção do consumo devem ser acompanhadas de estímulos ao investimento. Problema de nível: se o objetivo é reduzir o nível de demanda agregada, basta adotar políticas de contenção do consumo.")

26

Estrutura 1.Câmbio, Juros e as “Guerras Macroeconômicas” 2.Câmbio, Crescimento e Salário Real 3.Crescimento, Consumo e Investimento 4.Desafio Fiscal 5.Provável Agenda de Política Econômica para 2015-18

27

Principais Problemas Questão estrutural: crescimento das transferências de renda acima do crescimento do PIB em um cenário no qual a receita primária do governo tende a ser estável em % do PIB Questão conjuntural: a política de preços de combustíveis e de energia elétrica explica grande parte da redução do resultado primário em 2013-14 Além do primário: empréstimos da União a bancos públicos e novo papel do BNDES também fazem parte da reforma fiscal Além da União: resultado primário e dívida de Estados e grandes municípios (SP) também requerem atenção

também requerem atenção")

28

Fonte: Mansueto Almeida Evolução do gasto primário da União em % do PIB, sem capitalização da Petrobras

29

Fonte: Mansueto Almeida Variação do gasto primário da União em % do PIB, sem capitalização da Petrobras

30

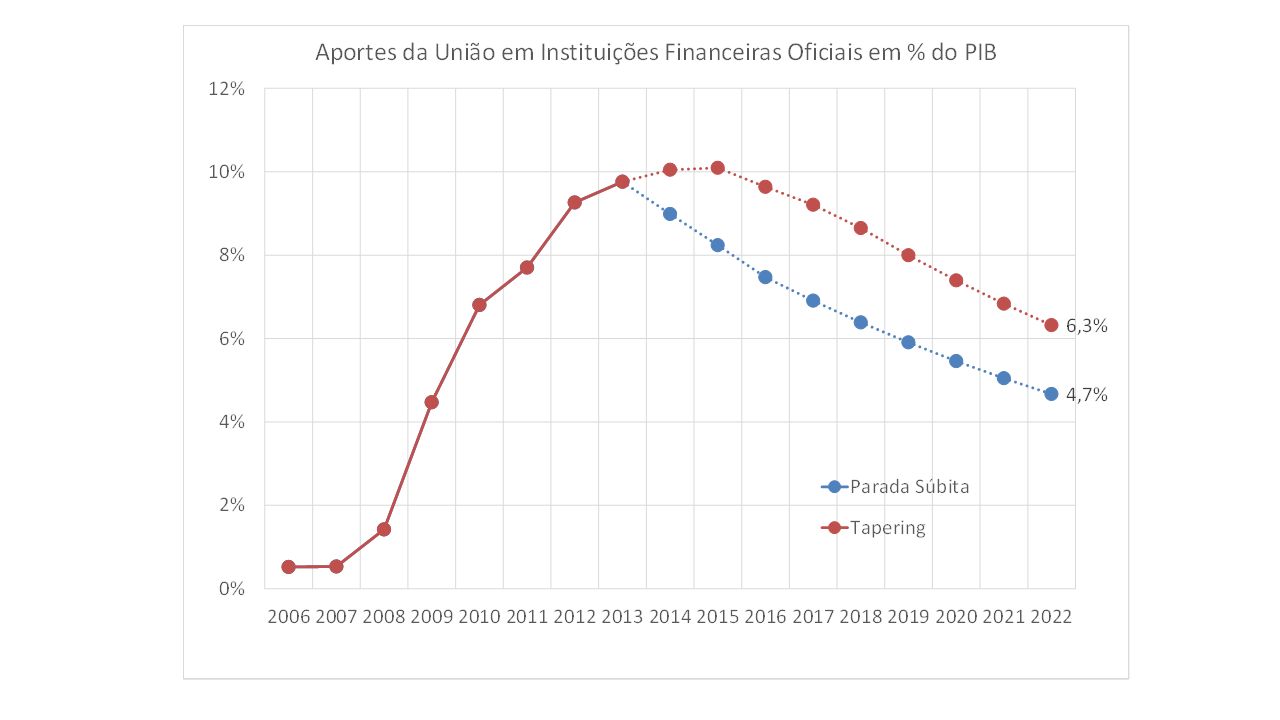

Cenário de “Tapering” Brasileiro

32

A Disputa pelo Espaço Fiscal ESPAÇO FISCAL “Industrialismo”: desonerações setoriais, subsídios e equalização de taxa de juros para as empresas “Financismo”: aumento do resultado primário e redução mais rápida da dívida pública “Trabalhismo”: aumento do salário mínimo e desoneração da renda do trabalho “Universalismo”: aumento do gasto social com saúde, educação e segurança públicas “Funcionalismo”: recomposição dos salários e aumento na contratação de servidores públicos “Federalismo”: aumento nos repasses da União para Estados e Municípios

33

Um Novo Contrato Social? (Estado do Bem-Estar vs Estado Desenvolvimentista vs Estado Mínimo) Não há “desvalorização fiscal” capaz de compensar a perda de competitividade. É melhor deixar os preços relativos se ajustarem As demandas sociais já indicaram que o espaço fiscal deverá ser canalizado para manter as transferências de renda e expandir os serviços públicos universais (consolidação do Estado do Bem-Estar Social) Não há mais necessidade de rápida redução do endividamento público. O problema é mais de sustentação do primário do que de elevação do primário Mas são necessárias algumas reformas para manter as conquista sociais e viabilizar a expansão da inclusão social para outras esferas da vida cotidiana (saúde, educação, segurança, transporte, etc)

Não há desvalorização fiscal capaz de compensar a perda de competitividade. É melhor deixar os preços relativos se ajustarem As demandas sociais já indicaram que o espaço fiscal deverá ser canalizado para manter as transferências de renda e expandir os serviços públicos universais (consolidação do Estado do Bem-Estar Social) Não há mais necessidade de rápida redução do endividamento público. O problema é mais de sustentação do primário do que de elevação do primário Mas são necessárias algumas reformas para manter as conquista sociais e viabilizar a expansão da inclusão social para outras esferas da vida cotidiana (saúde, educação, segurança, transporte, etc).")

34

Estrutura 1.Câmbio, Juros e as “Guerras Macroeconômicas” 2.Câmbio, Crescimento e Salário Real 3.Crescimento, Consumo e Investimento 4.Desafio Fiscal 5.Provável Agenda de Política Econômica para 2015-18

35

Temas Inevitáveis já em 2015 1.Preço dos combustíveis e da energia 2.Política de reajuste do salário mínimo para 2016-19 3.Reajuste do funcionalismo 4.Correção da tabela do IRPF 5.Meta de inflação e trajetória da SELIC 6.Meta de resultado primário e trajetória da dívida pública 7.Evolução do funding do BNDES 8.Continuação ou não da desoneração da folha

36

Temas Permanentes... Mas não necessariamente na agenda de 2015-18 1.Reforma tributária (ICMS, PIS/COFINS, SUPERSIMPLES, CIDE, etc) 2.Dívidas de Estados e Municípios 3.Mudança do fator previdenciário e reforma da previdência 4.Reforma das despesas do FAT (abono salarial e seguro desemprego) 5.Legislação trabalhista 6.Revisão ou melhora do modelo de concessões de infraestrutura 7.Programação de gasto público com saúde e educação 8.Maior transparência (avaliação custo/benefício) da política fiscal 9.Mandatos para membros do Copom

2.Dívidas de Estados e Municípios 3.Mudança do fator previdenciário e reforma da previdência 4.Reforma das despesas do FAT (abono salarial e seguro desemprego) 5.Legislação trabalhista 6.Revisão ou melhora do modelo de concessões de infraestrutura 7.Programação de gasto público com saúde e educação 8.Maior transparência (avaliação custo/benefício) da política fiscal 9.Mandatos para membros do Copom.")

37

Cenário mais provável Situação macroeconômica e rigidez orçamentária impedem forte ajuste fiscal em 2015 Ação será maior no canal de expectativas, via reformas estruturais (nem todas, mas certamente algumas) que melhorarão o ambiente econômico Ajuste macroeconômico em curso implica mais um ano de inflação elevada e crescimento lento, mas com grande probabilidade de mudança rápida e positiva nas expectativas (inversão da yield curve, apreciação do real, recuperação do IBOVESPA, etc... situação similar a 2003) Downside: problemas acumulados podem gerar instabilidade e espiral negativa diante de novos choques adversos Upside: recuperação da economia mundial, normalização do regime de chuvas e aumento da produção de petróleo podem diminuir pressões sobre a política econômica

Downside: problemas acumulados podem gerar instabilidade e espiral negativa diante de novos choques adversos Upside: recuperação da economia mundial, normalização do regime de chuvas e aumento da produção de petróleo podem diminuir pressões sobre a política econômica.")

Apresentações semelhantes