Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Principais Instrumentos de Medição do Desempenho Empresarial

Fonte: Tendências do Desenvolvimento das Empresas no Brasil, FDC, 2002

2

Modelos de Gestão no Brasil

LINHA DE TEMPO Anos 70 MBO 85 TQC 92 PNQ 93 ABM 97 EVA BSC 98 MBO - Management by Objectives TQC - Total Quality Control PNQ - Prêmio Nacional da Qualidade ABM - Activity Based Management EVA - Economic Value Added BSC - Balanced Scorecard

3

Objetivos Estratégicos

O que é Estratégia? Estratégia 1 Objetivos Estratégicos (Visão) Estratégia 2 Ambiente futuro Estratégia n Ambiente atual Ponto de partida

Estratégia 2. Ambiente futuro. Estratégia n. Ambiente atual. Ponto de. partida.")

4

Planejamento Estratégico

Pensando no Futuro PRESENTE FUTURO Quem são nossos Clientes? Quem serão nossos Clientes? Como conquistamos nossos Clientes hoje? Como conquistaremos no futuro? Quem são nossos concorrentes? Quem serão nossos concorrentes? Qual é nossa vantagem competitiva? Qual será nossa vantagem competitiva? Como obtemos nosso lucro? Como obteremos no futuro? O que nos tornará únicos no futuro? O que nos torna únicos?

5

Problemas com os Processos Tradicionais de Planejamento

Ausência de integração efetiva entre o “Plano de Negócios” e os processos de avaliação de seu desempenho; Visão sem foco, sem objetivos estratégicos associados; Metas departamentais não integradas às estratégias; Estratégias não integradas à alocação de recursos; Feedback tático, não estratégico.

6

ADMINISTRAÇÃO ESTRATÉGICA - 8 PERGUNTAS

1 O QUE QUEREMOS SER? P A C D 2 O QUE SOMOS? 3 ONDE ESTAMOS? 4 EM QUE ACREDITAMOS? 5 PARA AONDE VAMOS? 6 COMO VAMOS? 7 COMO ESTAMOS INDO? 8 COMO POSSO MELHORAR?

7

O QUE É ESTRATÉGIA ESTRATÉGIA DIREÇÃO Sem estratégias Sem alinhamento

Com estratégias Com alinhamento

8

QUESTOES ESTRATEGICAS

QUE PRODUTOS E SERVIÇOS DESENVOLVEMOS E SÃO RELEVANTES PARA OS NOSSOS CLIENTES? QUE PRODUTOS E SERVIÇOS PODERIAMOS DESENVOLVER E NÃO ESTAMOS FORNECENDO? QUE PRODUTOS E SERVIÇOS ESTAMOS FORNECENDO E NÃO DEVERÍAMOS , OU PELO MENOS MINIMIZAR A OFERTA? QUE PRODUTOS E SERVIÇOS ESTAMOS FORNECENDO E QUE NÃO ESTAMOS FAZENDO BEM? O QUE NOS DIFERENCIA POSITIVAMENTE DA CONCORRÊNCIA? O QUE NOS DIFERENCIA NEGATIVAMENTE DA CONCORRÊNCIA? QUAIS OS NOSSOS MAIORES SUCESSOS NOS ULTIMOS DOIS ANOS? QUAIS OS NOSSOS MAIORES FRACASSOS NOS ULTIMOS DOIS ANOS? QUE CONDIÇÕES QUEREMOS ATINGIR A MÉDIO PRAZO PARA NOS SENTIRMOS REALIZADOS?

9

A ESTRATÉGIA ESTRATÉGIA MISSÃO VALORES VISÃO

Obj Ind Metas PA Resp ONDE ESTAMOS? COMO VISÃO PARA ONDE VAMOS? COMO SEREMOS? S

10

TESTE DE CONSISTENCIA DA MISSAO

Insere Filosofia? Contém ação/movimento? Dá noção de continuidade? Mexe com a emoção de quem está envolvido? É motivante? Pode ser facilmente explicado à várias pessoas de vários níveis? Podemos viver dentro disso? Pode embasar uma campanha de imagem interna e externa?

11

Escolas e movimentos de medição do desempenho

12

Evolução (resumo) Década de 70 Década de 80 Década de 90:

APO – Administração por objetivos ou MBO – Management by Objectives Década de 80 GPD – Gerenciamento pelas Diretrizes ou Hoshin Kanri Década de 90: BSC – Balanced ScoreCard

13

Administração por Objetivos - APO

Proposta pela primeira vez por Peter Drucker em 1954 no livro The Practice of Management. Desenvolvimento na década de 60 e atingimento do apogeu na década de 70. Criticada fortemente por Deming e seus simpatizantes – “ao priorizar o atingimento da meta a qualquer custo, a organização prejudica a si mesma e cria um clima de competição interna pois os benefícios são condicionados ao cumprimento das metas”. Deu lugar ao modelo japonês conhecido como Hoshin Kanri ou GPD – Gerenciamento pelas Diretrizes (como ficou conhecida no Brasil) que é mais voltada para objetivos estratégicos.

que é mais voltada para objetivos estratégicos.")

14

Gerenciamento pelas Diretrizes - GPD

Criado na década de 60 no Japão. Divulgado no Ocidente por Yoji Akao (Japão) e Bob King (EUA) na década de 80. Divulgado no Brasil por Falconi em meados da década de 90. Consiste em definir metas (objetivo + valor + prazo) e medidas (meios) para atingi-las. Diretriz = meta + medida. As metas são desdobradas desde as diretrizes estratégicas (da direção) até os departamentos etc compondo os itens de controle (outcomes) e de verificação (drivers).

e Bob King (EUA) na década de 80. Divulgado no Brasil por Falconi em meados da década de 90. Consiste em definir metas (objetivo + valor + prazo) e medidas (meios) para atingi-las. Diretriz = meta + medida. As metas são desdobradas desde as diretrizes estratégicas (da direção) até os departamentos etc compondo os itens de controle (outcomes) e de verificação (drivers).")

15

Balanced Score Card - BSC

Modelo de controle dos resultados desenvolvido por Kaplan e Norton (EUA) na década de 90. Artigo na revista HBR lançou o modelo em jan-fev/1992: The balanced scorecard – measures that drive performance. Ao pé da letra: Card = cartão, caderneta Score = nota, resultado Balanced = balanceado, equilibrado. Balanced Score Card = Caderneta de notas equilibradas Divide os indicadores de resultados em 4 categorias: Financeira Clientes Processos internos Aprendizagem e crescimento (antes inovação e aprendizado)

na década de 90. Artigo na revista HBR lançou o modelo em jan-fev/1992: The balanced scorecard – measures that drive performance. Ao pé da letra: Card = cartão, caderneta. Score = nota, resultado. Balanced = balanceado, equilibrado. Balanced Score Card = Caderneta de notas equilibradas. Divide os indicadores de resultados em 4 categorias: Financeira. Clientes. Processos internos. Aprendizagem e crescimento (antes inovação e aprendizado)")

16

BSC – Balanced Scorecard de Kaplan e Norton

17

BSC – Evolução do modelo

Começou como uma crítica à abordagem americana de privilegiar os indicadores financeiros apurados e divulgados trimestralmente. Dizia-se que faltava sustentabilidade a um negócio que adotasse só tais indicadores. Buscou-se com o BSC mostrar a importância de outros indicadores que asseguravam sustentabilidade do negócio a longo prazo. Isso balanceava os indicadores que eram desbalanceados antes. Buscou-se fortalecer (corretamente) a idéia de que os indicadores têm de ser criados a partir da visão e da estratégia. Lançou-se mão de mapas cognitivos para mapear as relações de causalidade dos fatores que levam o sucesso da estratégia.

a idéia de que os indicadores têm de ser criados a partir da visão e da estratégia. Lançou-se mão de mapas cognitivos para mapear as relações de causalidade dos fatores que levam o sucesso da estratégia.")

18

Por que Utilizar o BSC? Balanced Scorecard

Foco nas dimensões críticas do desempenho Balanced Scorecard Traduz os objetivos estratégicos em um conjunto de Indicadores de Desempenho Ajuda a alinhar, focar e implementar a estratégia Estrutura o Sistema de Medição da organização Permite o gerenciamento da organização com foco nas suas prioridades Permite uma Visão Sistêmica (holística) com entendimento das relações de causa e efeito

com entendimento das relações de causa e efeito.")

19

Formulação da Estratégia Implementação da Estratégia

O que é um Balanced Scorecard? Formulação da Estratégia Implementação da Estratégia Externa Interna Plataforma de Capacidades V I S Ã O Cenários Forças e Fraquezas Competên-cias Estrutura Organizacio-nal Processo decisório Identidade / cultura Tendências Setoriais Agenda Estratégica Desdobramento de Objetivos Estratégicos Concorrência Oportunidades e Ameaças Regulamentações Orçamento “Ano 1” Indicadores Feedback Estratégico Real Controle Estratégico Meta $ Q1 Q2 Q3

20

Histórico Metodologia de Gerenciamento de Performance iniciada em (professores da Harvard, Robert Kaplan/David Norton) Sistema para comunicação multi-dimensional, implementando e gerenciando a estratégia em todos os níveis Fornece uma visão “Empresarial” da performance, integrando: Medidas Financeiras Perspectivas de Cliente Processos Internos dos Negócios Crescimento Organizacional, Aprendizado & Inovações Traduz a estratégia da empresa para os níveis operacionais

21

Balanced Score Card Cria um alinhamento da estratégia de longo prazo da empresa com ações de curto prazo Liga os objetivos estratégicos a ações mensuráveis Foca os processos orçamentários na estratégia organizacional Cria um processo de planejamento coerente e repetitivo Metodologia para iniciar e gerenciar mudanças culturais dentro da organização…comunica a estratégia de maneira sistemática e consistente Olha à frente e extrai o máximo de valor de informações históricas e experiências operacionais enquanto permite que você planeje para o futuro

22

O QUE SIGNIFICA BALANCEADO?

PERSPECTIVAS DE TODAS AS PARTES INTERESSADAS Presente Objetivos de curto prazo Estratégico Indicadores financeiros Indicadores “lagging” (resultados finais) Desempenho interno Futuro Objetivos de longo prazo Tático/operacional Indicadores não-financeiros Indicadores “leading” (drivers do desempenho) Desempenho externo X

Desempenho interno. Futuro. Objetivos de longo prazo. Tático/operacional. Indicadores não-financeiros. Indicadores leading (drivers do desempenho) Desempenho externo. X.")

23

Desenvolvimento da Estratégia

GESTÃO ESTRATÉGICA E O BALANCED SCORECARD Missão / Visão Mercado e Contexto Competitivo Swot Analysis Formulação de Estratégia Balanced Scorecard Definição de Objetivos e Indicadores Metas Planos de Ação / Projetos Com. e Imple- mentação da Monitora- mento da Construção do Implementação da Estratégia Desenvolvimento da Estratégia

24

O BSC e o Planejamento Foco na Implementação Estratégia Balanced

Objetivos estratégicos FCS Foco na Implementação Estratégia Estratégias (FCS) Balanced Scorecard Indicadores de desempenho Targets Metas Individuais Planos de Ação

Balanced. Scorecard. Indicadores de. desempenho. Targets. Metas. Individuais. Planos de Ação.")

25

ENFOQUE SISTEMÁTICO MEIO AMBIENTAL GESTÃO ESTRATÉGICA PROCESSOS

OPERAÇÕES/ATIVIDADES

26

Balanced Scorecard (BSC)

, balanceado segundo as perspectivas de todas as Um conjunto de indicadores de desempenho, financeiros e não-financeiros partes interessadas e objetivos estratégicos e que proporciona à organização uma rápida e abrangente visão do negócio, atual e futura. Financeira Clientes Processos Internos Aprendizado Crescimento

27

A Estratégia é uma Hipótese

- BSC - Promove o Alinhamento do Corpo Executivo em Relação à Estratégia A Estratégia é uma Hipótese Aumentar a Confiança do Cliente em Nosso Assessoramento Financeiro Ampliar Composto de Receitas Aumentar Retornos Conhecer os Segmentos de Clientes Venda Cruzada da Linha de Produtos Desenvolver a Oferta Satisfação do Empregado Aumentar Informações do Cliente Ampliar Habilidades (Planejador Financeiro) Alinhar Sistema de Recompensas O Balanced Scorecard está baseado no conhecimento das relações de causa e efeito, ou seja, do conjunto de hipóteses correlacionadas que definem a estratégia. Fonte: Hillcrest Associates

Alinhar Sistema de Recompensas. O Balanced Scorecard está baseado no conhecimento das relações de causa e efeito, ou seja, do conjunto de hipóteses correlacionadas que definem a estratégia. Fonte: Hillcrest Associates.")

28

Outras Perspectivas Utilizadas

Acionista Sociedade Pessoas Infra-estrutura Comunidade Competências Tecnologia Fornecedor Meio-ambiente Produtos

29

- BSC - Facilita a Tradução da Visão

Nossos Grupos de Interesse Acionistas Empregados Clientes Comunidades O Que Eu Preciso Fazer O Que Nós Precisamos Fazer OBJETIVOS PESSOAIS • Equipe • Individuais INICIATIVAS ESTRATÉGICAS • Programas de Mudança • Melhorias de Processos Foco Operacional BALANCED SCORECARD • Acionista • Cliente • Processos Internos • Aprendizagem e Crescimento do Empregado Nosso Plano de Atuação ESTRATÉGIA • Onde queremos atuar • Como queremos atuar • Que competências temos O Que Queremos Ser VISÃO • Estado que a organização pretende atingir no futuro. Intenção: propiciar o direcionamento dos seus rumos Em Que Acreditamos VALORES • Princípios orientadores • Crenças • Compromissos Quem Somos MISSÃO • Razão de ser da organização, necessidades sociais a que ela atende, foco fundamental de atividades Fonte: Hillcrest Associates

30

Implantação da Estratégia

Divulgação, Conscientização e Participação de Todos Resultados Correções Gerenciamento Desdobramento de Metas, Programas e Ações aos Contratos Objetivos, Metas e Indicadores e Ações Gerenciais FCS - Fatores Críticos de Sucesso Dimensões Estratégicas Estratégia Visão Missão Valores Análise Acompanhamento da Estratégia Medição

31

- BSC - Orienta o Processo de Formulação da Estratégia

PERSPECTIVA FINANCEIRA “Como devemos nos apresentar aos nossos acionistas para termos êxito financeiro?” Objetivos Indicadores Metas Ações PERSPECTIVA DE CLIENTES PERSPECTIVA INTERNA “Para alcançar a nossa visão, como devemos nos apresentar aos nossos clientes?” “Para satisfazer nossos acionistas e clientes, em que processos da cadeia de valor devemos nos destacar?” Visão e Estratégia Objetivos Indicadores Metas Ações Objetivos Indicadores Metas Ações PERSPECTIVA DE APRENDIZAGEM " Para atingir nossas metas, como nossa organização deve aprender e inovar?” Objetivos Indicadores Metas Ações Fonte: Hillcrest Associates

32

PERSPECTIVA FINANCEIRA

Deve indicar se a implementação e execução da estratégia estão contribuindo para a melhoria dos resultados financeiros. Representa as metas finais para os objetivos das outras perspectivas do BSC. OBJETIVO Crescimento INDICADOR Crescimento das vendas e receita de novos produtos Sustentação, sobrevivência Fluxo de caixa, ROCE, EVA, lucratividade Colheita, prosperidade Aumento de market share e retorno sobre o patrimônio líquido

33

PERSPECTIVA DO CLIENTE

FOCO NO CLIENTE E NO MERCADO Proporciona os elementos para que a organização alinhe os seus principais indicadores de sucesso com o atendimento das expectativas dos clientes e das necessidades do mercado Princípio básico de Oferecer ao cliente uma organização VALOR Medição e acompanhamento do valor entregue ao cliente através dos seus produtos e serviços.

34

PERSPECTIVA DO CLIENTE

Aquisição de novos clientes Satisfação de clientes Retenção de clientes Lucratividade de clientes Market share OBJETIVO Ser o Líder em as-tisfação de clientes INDICADOR Satisfação em relação aos concorrentes Aumentar o no de clientes leais Taxa de retenção Obter alta confiabi-lidade na linha de equiptos médicos Tempo de funcionamento e tempo de resposta a um chamado de reparo

35

A PERSPECTIVA DOS PROCESSOS INTERNOS

Pesquisa e desenvolvimento Qualidade Tempo Custo de processos Produtividade Satisfação do cliente interno OBJETIVO Aumentar a produtividade INDICADOR Percentual de vendas por linha de produto por funcionário Melhorar a eficácia operacional Defeitos por unidade, tempo de ciclo Melhorar a qualidade e tempo de ciclo das propostas Taxa de conversão de propostas Eficácia no desenvolvi- mento de novos produtos Breakeven Time BET

36

A PERSPECTIVA DO APRENDIZADO

E CRESCIMENTO FOCO NOS FUNCIONÁRIOS E TECNOLOGIA Habilidade da organização em inovar, melhorar, aprender e crescer para atender às constantes mudanças no cenário competitivo. Proporcionam a infra-estrutura que habilita e capacita a organização para atingir os objetivos definidos nas outras perspectivas. Investimento para o longo prazo.

37

A PERSPECTIVA DO APRENDIZADO

E CRESCIMENTO Motivação, empowerment e alinhamento Capacitação dos funcionários e produtividade Organização, cultura, procedimentos e mudança Sistemas de informação Tecnologia, pesquisa e desenvolvimento OBJETIVO Inovar na introdução de novos produtos INDICADOR Percentual de vendas advindas de novos produtos Estabilidade e melhoria dos processos Índice de maturidade de processos Liderança em tecnologia Tempo para desenvolvimento de novas tecnologias Retenção dos funcionários Rotatividade de pessoas-chave

38

INTEGRANDO A ESTRATÉGIA

Para atingir nossa visão, que habilidades precisamos para mudar e melhorar? Para atingir nossa visão, como devemos ser percebidos pelos nossos clientes? CLIENTES APRENDIZADO E CRESCIMENTO ESTRATÉGIA PROCESSOS Para termos sucesso, que resultados financeiros devemos demonstrar aos nossos acionistas? Para satisfazer nossos clientes e acionistas, em que processos devemos ter um desempenho excelente? FINANÇAS

39

Perspectiva Financeira

Visão e Estratégia Cliente Processos Internos Financeiro Inovação, Aprendizado e Crescimento Financeiro Valor do Acionista dirige as estratégias e medidas financeiras: Estratégia de Fluxo de Caixa Crescimento de receitas Margens operacionais Estratégia de utilização das Propriedades e Investimentos Capital de Giro Endividamento ROI EVA

40

Objetivos Estratégicos

Exemplo da Perspectiva Financeira Objetivos Estratégicos Medidas F1 Margem Operacional Líquida - Aumentar a margem unitária para um nível sustentável que exceda o dos nossos concorrentes F2 Proporção de Eficiência - Obter proporção de 56% ou menor, através do gerenciamento das despesas de Estrutura F3 Utilização de Serviços - Conseguir vantagem competitiva sustentável mantendo acima as taxas de utilização industrial Faturamento/Custos Despesas de Estrutura Taxa de Utilização de Serviços

41

Perspectiva do Cliente

Visão e Estratégia Cliente Processos Internos Financeiro Inovação, Aprendizado e Crescimento Cliente A base para geração de resultado a sua carteira de clientes; os principais indicadores incluem: Divisão de Mercado Retenção e aquisição de Clientes Satisfação do Cliente Vantagem do Cliente

42

Exemplo da Perspectiva do Cliente

Objetivos Estratégicos Medidas C1 Três Principais Fornecedores de Produtos - Comunicar e demonstrar nossa reputação pela qualidade dos produtos e inovações para maximizar o valor observado aos clientes C2 Aquisição de Clientes - Aumento estatisticamente significante no número de clientes recomendando nossos produtos C3 Aumentar Satisfação - Melhorar nossa penetração de mercado Ranking de Faturamento Bruto Análise de Marketing de recomendações dos clientes Análise/Pesquisa da ilmagem da Empresa

43

Perspectiva dos Processos Internos

Cliente Financeiro Visão e Estratégia Processos Internos Processos Internos Inovação, Aprendizado e Crescimento Custos Operações Serviço Pós-venda

44

Exemplo da Perspectiva dos Processos Internos

Objetivos Estratégicos Medidas I1 Entrega de serviço eficiente - Aumentar a eficiência do serviço ano a ano I2 Gerenciamento de Resultados Efetivo - Estar no mesmo nível ou acima das normas de desenvolvimento de produtos ou serviços Taxa média de linha de serviço Utilização equivalente a tempo integral (Full Time) Indice de pesquisa dos distribuidores Serviços dirigidos aos clientes Qualidade dos Produtos

Indice de pesquisa dos distribuidores. Serviços dirigidos aos clientes. Qualidade dos Produtos.")

45

Perspectiva de Inovação, Aprendizado e Crescimento

Cliente Financeiro Visão e Estratégia Processos Internos Inovação, Aprendizado & Crescimento Inovação, Aprendizado e Crescimento As possibilidades de crescimento: Capacitação dos funcionários Competências Motivação, desenvolvimento e engajamento

46

Exemplo da Perspectiva de Inovação, Aprendizado e Crescimento

Objetivos Estratégicos Medidas I1 Tecnologia: Alavancar Tecnologia da Informação na empresa I2 Satisfação dos Funcionários: Aumentar a satisfação dos funcionários % mão de obra habilitada em tecnologia de linha de serviços Horas empregadas em sistemas de treinamento Gasto em tecnologia por funcionário Análise de satisfação dos funcionários Horas de treinamento por funcionário Retenção dos funcionários desejados

47

Exemplo: Perspectiva Financeira Perspectiva do Cliente

ROI EVA Perspectiva do Cliente Lealdade dos Clientes Pontualidade das Entregas Perspectivas dos Processos Internos Custo Qualidade dos Processos Tempo de Ciclo Visão e Estratégia da Empresa Perspectiva de Inovação Aprendizado e Crescimento Competência dos Funcionários % Receitas geradas por novos negócios Horas Treinamento # Sugestões implementadas Receita por Funcionário Grau de Satisfação dos Funcionários

48

AMBIENTE ORGANIZACIONAL

PERSPECTIVAS USUAIS SOCIEDADE PESSOAS AMBIENTE ORGANIZACIONAL FINANCEIRA CLIENTES/MERCADO INOVAÇÃO PROCESSOS AQUISIÇÃO

49

Relação de Causa e Efeito

Lucratividade FINANÇAS Retorno sobre os ativos CLIENTES Maior Mercado Grau de lealdade PROCESSOS INTERNOS Grau de satisfação Novos produtos Capacidade Ociosa Responsabilidade Ambiental Qualidade Acuidade/Planejamento Cidadania Desenvol. Regional Motivação SOCIEDADE Capacitação Segurança COMPETÊNCIAS

50

MAIOR PARTICIPAÇÃO DO MERCADO GERAÇÃO DE CAIXA

RESULTADOS MAIOR PARTICIPAÇÃO DO MERCADO GERAÇÃO DE CAIXA MELHOR MARGEM DE CONTRIBUIÇÃO CONFIANÇA IMAGEM DIVULGAÇÃO QUALIDADE PREÇO COMPETITIVO SOLUÇÃO INTEGRADA VALOR AGREGADO PRODUTO RELACIONAMENTO EXCELÊNCIA OPERACIONAL CLIENTES GESTÃO DA IMAGEM CONTROLE DE CUSTOS (VISÃO DE CUSTOS COMPATÍVEIS COM OS PROCESSOS) GARANTIA DA QUALIDADE DOS SERVIÇOS (GESTÃO DA SATISFAÇÃO) PROCESSO DE COMERCIALIZAÇÃO FOCADO E EM SINTONIA COM AS NECESSIDADES DO CLIENTE INTEGRAÇÃO DOS PRODUTOS E SERVIÇOS DA JPMAN E JP BRASIL DE FORMA A GERAR VALOR PARA O CLIENTE CERTIFICAÇÃO ISO 9000 PADRONIZAÇÃO DOS PROCESSOS 5S PROCESSOS TREINAMENTO DAS PESSOAS NOS PADRÕES DE TRABALHO (MG) PLANO ORÇAMENTÁRIO QUALIFICAÇÃO E CERTIFICAÇÃO DO PESSOAL ANÁLISE E CONHECIMENTO DO MERCADO SEGURANÇA DAS PESSOAS COMUNICAÇÃO MOTIVAÇÃO COMPROMISSO RECONHECIMENTO PESSOAS

GARANTIA DA QUALIDADE DOS SERVIÇOS (GESTÃO DA SATISFAÇÃO) PROCESSO DE COMERCIALIZAÇÃO FOCADO E EM SINTONIA COM AS NECESSIDADES DO CLIENTE. INTEGRAÇÃO DOS PRODUTOS E SERVIÇOS DA JPMAN E JP BRASIL DE FORMA A GERAR VALOR PARA O CLIENTE. CERTIFICAÇÃO ISO PADRONIZAÇÃO DOS PROCESSOS. 5S. PROCESSOS. TREINAMENTO DAS PESSOAS NOS PADRÕES DE TRABALHO (MG) PLANO ORÇAMENTÁRIO. QUALIFICAÇÃO E CERTIFICAÇÃO DO PESSOAL. ANÁLISE E CONHECIMENTO DO MERCADO. SEGURANÇA DAS PESSOAS. COMUNICAÇÃO. MOTIVAÇÃO. COMPROMISSO. RECONHECIMENTO. PESSOAS.")

51

APRESENTAÇÃO DO BSC Perspectivas Financeira Clientes Processo Pessoas

Objetivos Ser auto-sus- tentável Novos segmen- tos Outcomes Índice de sus- tentabilidade % de novos clientes Iniciativas Ampliar recei- ta não com- pulsória Aumentar o re- lacionamento Drivers % receita não compulsória Número de visitas

52

Exemplo - Causa e Efeito:

Indicadores de Resultado Indicadores de Tendência Exemplo - Causa e Efeito: ROI Financeira Lealdade dos Clientes Cliente Pontualidade das Entregas Processos Internos Custo Qualidade dos Processos Tempo de Ciclo Competências dos Funcionários Aprendizagem & Crescimento

53

OUTCOME / DRIVER OUTCOME - mede o efeito após certo tempo.

DRIVER - mede a causa antes do efeito acontecer. Driver Outcomes Nível Estratégico Gerencial Operacional

54

CARACTERÍSTICAS DE OUTCOMES E DRIVERS

Ligados aos objetivos Baixa frequência de análise Mostram o passado Mais comparáveis Metas mais objetivas Ligados às iniciativas Alta frequência de análise Antecipam o futuro Menos comparáveis Metas menos objetivas Comunica a intenção do objetivo Quantificável Representado por uma relação Confiável Comparável

55

OUTCOME / DRIVER OUTCOME - mede o efeito após certo tempo.

DRIVER - mede a causa antes do efeito acontecer. Nível estratégico gerencial operacional A B C A1 B1 C1 OUTCOME DRIVER

56

Balanced Scorecard - BSC

Um BSC eficaz deve conter uma boa combinação de indicadores de ocorrências e de indicadores de tendências: Indicadores de ocorrências (lagging indicators) Medidas genéricas de resultado: refletem metas comuns de muitas estratégias, bem como estruturas semelhantes entre setores e empresas Indicadores de tendências (leading indicators) Vetores de desempenho: geralmente, refletem a singularidade da estratégia da unidade de negócios

Medidas genéricas de resultado: refletem metas comuns de muitas estratégias, bem como estruturas semelhantes entre setores e empresas. Indicadores de tendências (leading indicators) Vetores de desempenho: geralmente, refletem a singularidade da estratégia da unidade de negócios.")

57

Indicadores possuem Atributos (nome, sigla, tipos, fórmulas, etc)

Metas Responsáveis Fontes Histórico etc

58

Tipos de indicadores Estratégicos Tático-operacionais

São aqueles que são usados para monitorar se objetivos estratégicos estão sendo alcançados. Tático-operacionais São aqueles que são usados para monitorar e controlar o desempenho de processos de rotina.

59

Tipos de indicadores Indicadores de meios (drivers ou leading)

São aqueles indicadores que medem fatores os quais mostram tendência do indicador no qual estamos interessados ou mostram que os meios necessários estão sendo providos. São indicadores usados para antecipar problemas. Indicadores de resultados (outcomes ou lagging) São aqueles indicadores que medem resultados nos quais estamos interessados e que, se não forem atingidos, nada mais pode ser feito para mudar a realidade.

São aqueles indicadores que medem resultados nos quais estamos interessados e que, se não forem atingidos, nada mais pode ser feito para mudar a realidade.")

60

Balanced Scorecard - BSC

Indicadores de ocorrências / medidas de resultados: lucratividade, participação de mercado, satisfação dos clientes, retenção de clientes, habilidades dos funcionários, etc.. Indicadores de tendências / vetores ou impulsionadores de desempenho: vetores financeiros de lucratividade, os segmentos de mercado em que a unidade opta por competir, os processos internos específicos e os objetivos de aprendizado e crescimento que oferecerão propostas de valor a segmentos específicos de clientes e mercados.

61

Balanced Scorecard - BSC

As medidas de resultados sem os vetores de desempenho não comunicam a maneira como os resultados devem ser alcançados, além de não indicarem, antecipadamente, se a implementação da estratégia está sendo bem-sucedida ou não vetores de desempenho - como os tempos de ciclo e as taxas de defeito de peças por milhão - sem as medidas complementares de resultados podem levar a unidade de negócios a obter melhorias operacionais a curto prazo, mas não revelarão se essas foram traduzidas em expansão dos negócios com clientes existentes e novos e, consequentemente, em melhor desempenho financeiro

62

Aumento da produtividade do funcionário

Objetivo Estratégico: “Desenvolver habilidades estratégicas para apoiar o processo de vendas” Aumento da produtividade do funcionário Indicador estratégico de resultados (Indicador de ocorrências) Receita por funcionário ou Vendas por vendedor Vetor de desempenho (Indicador de tendência) Índice de cobertura de funções estratégicas Iniciativa estratégica Reprojetar o processo de desenvolvimento de pessoal 1. Identificar as funções estratégicas 2. Formar perfis de competência 3. Avaliar o pessoal atual 4. Projetar necessidades 5. Identificar a defasagem 6. Elaborar plano de desenvolvimento de pessoal

Receita por funcionário. ou. Vendas por vendedor. Vetor de desempenho. (Indicador de tendência) Índice de cobertura de funções estratégicas. Iniciativa estratégica. Reprojetar o processo de desenvolvimento de pessoal. 1. Identificar as funções estratégicas. 2. Formar perfis de competência. 3. Avaliar o pessoal atual. 4. Projetar necessidades. 5. Identificar a defasagem. 6. Elaborar plano de desenvolvimento de pessoal.")

63

B S C Visão Missão FCS´s Análise externa interna 1 2 3 4 6 5 UN1 UN2

Oportu- nidades Ameaças Pontos fortes fracos 1 2 3 4 6 5 B S C Obj Ind Metas P.A. Resp UN1 UN2 UN3

64

Processo de Planejamento Estratégico Direcionamento Estratégico

Definição da Identidade Definição dos Stakeholders Definição da Visão Análise SWOT Análise de Cenários dos Objetivos Estratégicos Formulação das Estratégias e FCS Definição de Metas e Indicadores Desdobramento em Planos Definição do Sistema Gerencial Acompanhamento dos Planos

65

Análise SWOT Ponto Forte Ponto Fraco Oportunidades Ameaças

Análise Interna Ponto Forte Como manter ou obter vantagem sobre esse ponto forte Ponto Fraco Como eliminar ou minimizar esse ponto fraco Análise Externa Oportunidades Como obter vantagem com essa oportunidade Ameaças Como eliminar ou minimizar essa ameaça

66

SISTEMA DE MEDIÇÃO Estratégico Gerencial Operacional Alinhamento Estratégico: Avaliar o efeito das estratégias na organização como um todo. Gerencial: Verificar a contribuição dos setores (unidades) à estratégia. Operacional: Avaliar os processos ou rotinas.

à estratégia. Operacional: Avaliar os processos ou rotinas.")

67

NÍVEIS CORPORATIVOS Nível estratégico corporativo

UNIDADE Nível estratégico corporativo Nível estratégico da unidade e nível gerencial corporativo Nível operacional corporativo e nível gerencial unidade

68

COMO DESDOBRAR A ESTRATÉGIA

Toda organização tem uma estratégia, estruturada ou não. É necessário associar a estratégia a objetivos estratégicos a fim de gerar uma ação. Devem ser selecionados um ou mais objetivos mensuráveis para cada perspectiva. Os objetivos devem ser encadeados de forma a representar a lógica das estratégias.

69

DESDOBRAMENTO DA ESTRATÉGIA

Os outcomes são indicadores que medirão se os objetivos estão sendo atingidos. A cada outcome devemos associar uma meta a ser atingida num determinado período de tempo. A cada meta devem ser associados os principais desafios, projetos, ações denominados de iniciativas. Os drivers são indicadores que medirão se esses planos estão sendo cumpridos.

70

COMPONENTES BSC Meta O nível de desempenho ou a taxa de melhoria

necessários? Objetivo O que é crítico para alcance da estratégia? Indicador Como será medido? Iniciativa Projetos e programas?

71

DEFINIÇÃO DAS INICIATIVAS OU PROGRAMAS

Ampliar participação no mercado educacional % Participação no mercado industrial de educação profissional 70 % - Desenvolver programas de ensino a distância - Rever programa educacional Objetivo Indicador Meta Iniciativas Uma iniciativa estratégica fechará o diferencial de desempenho do objetivo EXEMPLO O que a estratégica deve alcançar e o crítico para o seu sucesso Como osucesso para atingir a estratégica será medido e rastreado O nível de desempenho ou de taza de melhoria necessária basea- do no diferencial identificado Real Dif. $M

72

Visão e Estratégia Perspectiva Financeira Perspectiva do Cliente

Objetivos Indicadores Alvos Iniciativas “Se formos bem- sucedidos, como cuidaremos de nossos acionistas?” Perspectiva Financeira Objetivos Indicadores Alvos Iniciativas “Para realizar a visão, como devo cuidar dos clientes?” Perspectiva do Cliente Objetivos Indicadores Alvos Iniciativas “Para satisfazer os clientes, em que processos devo ser excelente?” Perspectiva Interna Objetivos Indicadores Alvos Iniciativas “Para realizar a visão, como a organização deve aprender e melhorar?” Aprendizado e Crescimento

73

RELAÇÃO DE CAUSA E EFEITO

QUEM RELACIONAR AS 4 PERSPECTIVAS DO BSC Finanças Retorno Lucro Cliente Lealdade Satisfação Processos Internos Qualidade Tempo de ciclo Aprendizado e Conhecimento Motivação Habilidades

74

- BSC - Facilita a Elaboração e a Implementação de Planos de Ação

Indicador Meta Ultrapassar crescimento de mercado Conseguir margens mais altas Maximizar retenção Desenvolver mercados regionais Objetivo Valor pelo dinheiro percebido Relacionamentos em Múltiplos níveis Desenvolver habilidades de marketing Desenvolver banco de dados do cliente Aumento das Vendas Aumento da margem Pesquisa de cliente Nº. Contatos com Patrocinadores visados Índice ganha/perde Receita potencial no pipeline de vendas Nº. Clientes em potencial contactados primeiro Nº. Surpresas Classificado em 1º. por 75% 100% Maior que 60% em segmentos visados Aumento de 30% Dobrar nº. Atual em 2 anos Reduzir em 50% em 2 anos Crescimento do mercado de +2% +5 potos em 3 anos Porcentagem de habilidades estraté- gicas disponíveis Porcentagem de clientes com atributos chave conhecidos 100% em 2 anos 80% em 2 anos Iniciativas Programa de Grupo de Foco Penetração de Contas Oportunidade crítica Apoio às vendas Programa de venda referenciada Estimular o programa de Marketing e Imagem Visar Programa de Marketing Programa de habilida- des de vendas Sistema de Aprend. De vendas Identificar novos mercados lucrativos Valor pelo Dinheiro Maximizar Retenção Desenvolver Habilidades de Marketing INTERNA CLIENTE FINANCEIRA Relaciona- mento Desenvolver BD de Clientes Lucratividade APRENDIZAGEM Identificar Novos Mercados Lucrativos Desenvolver Mercados Regionais Ultrapassar Crescimento de Mercado Conseguir Margens Mais Elevadas “Desenvolvimento Agressivo de Mercado Banco de dados do cliente Mapa Estratégico Fonte: Hillcrest Associates

75

O método de geração do BSC (cont)

Os objetivos estão relacionados entre si sendo os objetivos financeiros de faturamento e lucro geralmente colocados no topo do mapa. Os objetivos de clientes geralmente vêm em seguida pois eles são determinantes do sucesso financeiro. E os objetivos de processos internos e aprendizado e crescimento vem abaixo pois são fatores causais dos objetivos de clientes. Setas mostram as relações de causalidade.

76

Crescimento Lucrativo Produtividade

Perspectiva Financeira Perspectiva do Cliente Construção da Imagem Imagem da Marca Design de Moda Produto certo Experiência nas Lojas Disponi- bilidade Consistência da Qualidade/ Compatibilidade Preço / Benefício Oferta Completa Perspectiva Interna Construir a Franquia Excelência Operacional Aumentar o Valor para os Clientes Tema “Conquista do Domínio da Marca” Tema “Excelência em Moda” “Abastecimento e Distribuição” “Experiência nas Lojas” Perspectiva de Aprendizado e Crescimento Consciência Estratégica Alinhamento das Metas Competências do Pessoal Infra-estrutura Tecnológica

77

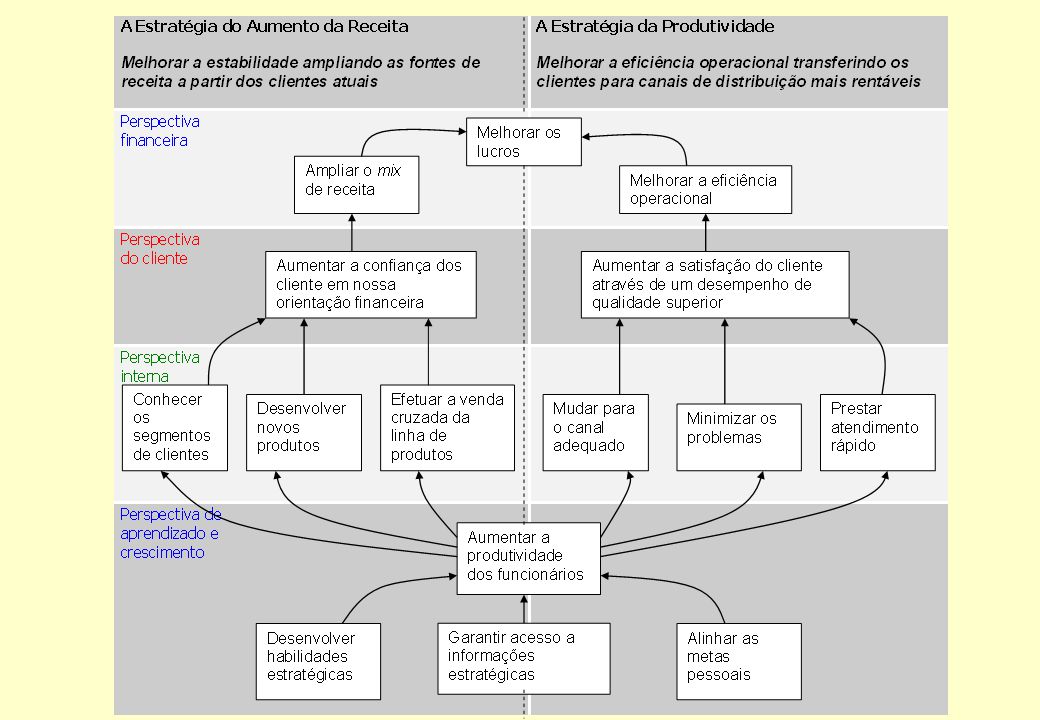

Estudo de Caso - Metro Bank

O Metro Bank enfrentava dois problemas: (1) a excessiva dependência de um único produto (depósitos) e (2) uma estrutura de custos que não compensava o atendimento a 80% de seus clientes pela taxas de juros em vigor. O Metro embarcou numa estratégia bifurcada para lidar com esses dois problemas: Aumento de receita: reduzir a volatilidade dos lucros através da ampliação das fontes de receita, oferecendo produtos adicionais aos clientes atuais Produtividade: melhorar a eficiência operacional transferindo os clientes não-lucrativos para canais de distribuição mais eficazes (p. ex.: banco eletrônico)

a excessiva dependência de um único produto (depósitos) e (2) uma estrutura de custos que não compensava o atendimento a 80% de seus clientes pela taxas de juros em vigor. O Metro embarcou numa estratégia bifurcada para lidar com esses dois problemas: Aumento de receita: reduzir a volatilidade dos lucros através da ampliação das fontes de receita, oferecendo produtos adicionais aos clientes atuais. Produtividade: melhorar a eficiência operacional transferindo os clientes não-lucrativos para canais de distribuição mais eficazes (p. ex.: banco eletrônico)")

79

- BSC - Favorece a Escolha de Indicadores Compatíveis com a Estratégia

Propósito Foco nos resultados do desempenho ao final de um período ou atividade Exemplos “vendas ao final do ano” “fatia de mercado” “rendimento” Pontos Fortes Geralmente objetivos e facilmente capturados Questões Indicadores por resultado refletem sucessos do passado, e não atividades e decisões atuais Indicadores de Resultado (Outcomes) Indicadores de Tendência (Drivers) Propósito Indicador intermedia processos, atividades e comportamenmtos Exemplos “horas gastas com clientes” “mix do faturamento”. Pontos Fortes Voltados para prognósticos por natureza Permite que as organizações ajustem os comportamentos ao desempenho Questões Baseado em hipótese de “causa e efeito” Geralmente é difícil para se coletarem dados de apoio Fonte: Hillcrest Associates

Indicadores de Tendência (Drivers) Propósito. Indicador intermedia processos, atividades e comportamenmtos. Exemplos. horas gastas com clientes mix do faturamento . Pontos Fortes. Voltados para prognósticos por natureza. Permite que as organizações ajustem os comportamentos ao desempenho. Questões. Baseado em hipótese de causa e efeito Geralmente é difícil para se coletarem dados de apoio. Fonte: Hillcrest Associates.")

80

Estratégica: Compras e Distribuição Temporização dos Benefícios

- BSC - Promove a Compatibilização dos Planejamentos e Controle de Curto e Longo Prazos Sistema de Atividade Estratégica: Compras e Distribuição Financeira Cliente Interna Aprendizagem Medições Metas Lucro Operacional Vendas x Período Anterior Taxa de retorno Qualidade Outros Fidelidade do cliente Sempre ativos % nº. unidades % de mercadoria das fábricas “ A” Itens estocados x planejado % de habilidades estratégicas disponíveis Iniciativas “Likes” Program Programa Corporativo de Desenvolvimento de Fábrica Desenvolvimento de nova medida Programa de Banco de Dados Integrado Aumento de 20% Aumento de 12% Reduzir em 50% por ano 60% 2.4 unidades 70% no ano 3 85% Ano 1 50% Ano 3 75% Ano 5 90% Lucratividade do Produto Experiência de Compras Aumento de Receita Fábricas Classe “A” Gestão do Plano de Linha Habilidades de Relações de Fábrica Habilidades de Compra / Planejamento de Mercadorias HI Recursos Dedicados: 5 pessoas meio-horário 5 x $1500 = $9500 Patrocinador Executivo: Fred Bell Duração do Projeto: 1 / / 01 Benefícios Esperados Total Custo Capital Receita Impacto sobre o Tema Estratégico: Investimento de longo prazo para desenvolver infra-estrutura de informações, e.g., capacidade de armazenagem de dados para suporte às atividades de marketing. T1 T2 T3 T4 Q1 Q5 Q3 Q4 2000 2001 9,500 10,500 12,000 50,000 20,000 8,000 Temporização dos Benefícios Desenvolvimento Fidelização de Clientes Gestão da de Novos Indicadores Likes Program Baixo Curto Prazo Longo Prazo Impacto Estratégico Alto Fonte: Hillcrest Associates

81

Exemplo de Balanced Score Card

82

INDICADORES DE DESEMPENHO

CRITÉRIOS PARA DEFINIÇÃO Baseado nos requisitos dos clientes Importância para o negócio Integração com a estratégia e aos FCS Quantificável Específicos Simplicidade e clareza Facilidade para medição Rapidez na disponibilidade Baixo custo de implementação Facilidade de ser comparável

83

Indicadores Usuais Fonte: Tendências do Desenvolvimento das

Perspectivas / Campos de Resultado Econômico- financeiro Mercado / Imagem Qualidade para Clientes Processos Internos Aprendizagem e Crescimento Indicadores Indicadores convencionais Modelo avançado de avaliação financeira Valor de mercado da empresa Economic value added – EVA Crescimento da empresa versus crescimento do setor Market share Estrutura concorrencial (preços e condições praticados pelos principais concorrentes) Imagem externa Marca Balanço social Balanço ambiental Conformidade de atendimento Qualidade percebida do produto Satisfação com serviços adicionais Estágio tecnológico de processos Estágio tecnológico, desempenho e qualidade dos produtos Inovações: conteúdos e ritmo Produtividade Rotatividade Competência/empregabilidade do quadro gerencial Níveis da retribuição (ganhos diretos e benefícios) comparativamente aos do mercado Qualidade de vida no trabalho Clima organizacional % das empresas Utilizam Não utilizam 69,7 42,1 38,2 44,7 61,8 60,5 46,1 67,1 39,5 68,4 80,3 59,2 32,9 63,2 22,4 73,7 31,6 77,6 30,3 57,9 55,3 53,9 19,7 40,8 36,8 26,3 Indicadores Usuais Fonte: Tendências do Desenvolvimento das Empresas no Brasil, FDC, 2002

Imagem externa. Marca. Balanço social. Balanço ambiental. Conformidade de atendimento. Qualidade percebida do produto. Satisfação com serviços adicionais. Estágio tecnológico de processos. Estágio tecnológico, desempenho e qualidade dos produtos. Inovações: conteúdos e ritmo. Produtividade. Rotatividade. Competência/empregabilidade do quadro gerencial. Níveis da retribuição (ganhos diretos e benefícios) comparativamente aos do mercado. Qualidade de vida no trabalho. Clima organizacional. % das empresas. Utilizam. Não utilizam. 69,7. 42,1. 38,2. 44,7. 61,8. 60,5. 46,1. 67,1. 39,5. 68,4. 80,3. 59,2. 32,9. 63,2. 22,4. 73,7. 31,6. 77,6. 30,3. 57,9. 55,3. 53,9. 19,7. 40,8. 36,8. 26,3. Indicadores. Usuais. Fonte: Tendências do Desenvolvimento das. Empresas no Brasil, FDC,")

84

INDICADORES ESTRATÉGICOS X INDICADORES FUNCIONAIS

UNIDADES FUNCIONAIS UN1 UN2 UN3 UN4 1 2 3 4 R E S U L T A D O INDICADORES ESTRATÉGICOS INDICADORES FUNCIONAIS (DESEMPENHO)

")

85

AS GRANDES PERGUNTAS Que tipo de arquitetura o sistema de medição deveria apresentar? Como garantir que o sistema seja derivado das estratégias? Como visualizar e apresentar os indicadores analisados pela alta direção? Como assegurar que o sistema tenha alinhamento em todos os níves hierárquicos? Como incorporar o sistema na cultura dia-a-dia da organização? Quais os indicadores mais utilizados pelo nível gerencial e pela alta direção?

86

Balanced Scorecard - BSC

O processo de construção do BSC Definir arquitetura de indicadores Construir consenso na definição dos objetivos estratégicos Escolher e elaborar indicadores estratégicos Elaborar plano de implementação do BSC

87

Cronograma de implantação de um BSC

1 – 3 semanas. Definir arquitetura de indicadores Escolha da unidade organizacional Identificação das relações entre a unidade e a corporação 4 – 7 semanas. Construir consenso na definição dos objetivos estratégicos Entrevistas da 1ª etapa Sessão de síntese Workshop executivo: primeira etapa .8 – 13 semanas. Escolher e elaborar indicadores estratégicos Reuniões dos subgrupos Workshop executivo: segunda etapa 14 – 16 semanas .Elaborar plano de implementação Desenvolvimento do plano de implementação Workshop executivo: terceira etapa Finalização do plano

88

Objetivos e Metas da Dimensão Resultados

Na Dimensão Resultados, foram definidos os seguintes Objetivos e Indicadores: 1.1 - Aumentar Receita (Vendas) 1.2 - Aumentar Margem Negociada com Acionistas 1.3 - Gerar e Manter Caixa Receita Total (milhões) Margem Operacional Saldo Acumulado do Caixa (milhões) Geração de Caixa Operacional (milhões) 5% 6% 7% 2,00 3,00 4,00 2,00 2,00 3,00 Aumentar Vendas Planejar e Controlar Custos e Receitas Controle Efetivo de Custos e Receitas Diretoria Gerentes de Operações Gerentes de Operações Objetivo Indicador Metas Ação Responsável

Aumentar Margem Negociada com Acionistas Gerar e Manter Caixa. Receita Total (milhões) Margem Operacional. Saldo Acumulado do Caixa (milhões) Geração de Caixa Operacional (milhões) % 6% 7% 2,00 3,00 4,00. 2,00 2,00 3,00. Aumentar Vendas. Planejar e Controlar Custos e Receitas. Controle Efetivo de Custos e Receitas. Diretoria. Gerentes de Operações. Gerentes de Operações. Objetivo. Indicador. Metas Ação. Responsável.")

89

Objetivos e Metas da Dimensão Clientes

Na Dimensão Clientes, foram definidos os seguintes Objetivos e Indicadores: Objetivo Indicador Metas Ação Responsável 2.1 - Obter Valores Elevados de Satisfação do Cliente 2.2 - Assegurar Continuidade dos Contratos e Relacionamentos Disponibilizar Soluções Integradas para o Cliente 2.4 - Incrementar a Divulgação da Empresa 2.5 - Praticar Preços Adequados ao Mercado 60% 65% 70% 0 0 0 20% 26% 32% Medir Sistematicamente a Satisfação do Cliente Manter Preços Competitivos e Implantar Modelo JP Manutenção nos Contratos Desenvolver Estudos que Agreguem Valor aos Clientes Divulgar a JP Manutenção em Revistas, Eventos e Desenvol-ver Site JP Manutenção Praticar Preços Competitivos e Adequados aos Clientes Gerência de Operações Diretoria Comercial Avaliação da Solução Nº de Contratos Perdidos no Ano Nº de Soluções Disponibilizadas Nº de Consultas Recebidas % de Propostas Vencedoras

90

Objetivos e Metas da Dimensão Processos

Na Dimensão Processos, foram definidos os seguintes Objetivos e Indicadores: Objetivo Indicador Metas Ação Responsável 3.1 - Melhorar a Comercialização 3.2 - Desenvolver Visão de Custos Compatíveis com os Processos Melhorar Processo Gerencial 3.4 - Desenvolver Sistema de Comunicação na Empresa 3.5 - Melhorar a Imagem 0,50% 0,70% 1,00% 80% 90% 96% 50% 60% 70% 100% 100% 100% 30% 70% 85% 60% 65% 70% Plano Mercadológico Acompanhando o Plano Orçamentário Avaliando os Contratos Conforme Critérios do PNQ Incrementar Divulgação e Uso MG Certificando Produtos JP Manutenção Desenvolver e Implantar Normas de Comunicação na JP Manutenção Implantar Normas de Comunicação Avaliando Semestralmente os Contratos Diretoria Gerência de Operações Engenharia Gerência de Operações Marketing Share Cumprimento do Plano Orçamentário Pontuação nos Critérios do PNQ Auditoria MG Certificação ISO 9000 Desenvolver Sistema de Comunicação Pontuação no Critério 4 do PNQ Avaliação do 5S

91

Objetivos e Metas da Dimensão Pessoas

Na Dimensão Pessoas, foram definidos os seguintes Objetivos e Indicadores: Objetivo Indicador Metas Ação Responsável 4.1 - Implantar Política de Educação e Treinamento 4.2 - Implantar Política de Pessoal 4.3 - Obter Certificação de M. O. Operacional (Ref. Paradas) 4.4 - Aumentar Comprometimento das Pessoas 4.5 - Segurança das Pessoas 50% 60% 70% 67% 80% 85% 100% 100% 100% 23% 47% 70% 10% 20% 30% 30% 39% 48% - 2 4 56% 61% 66% 0 0 0 Critério para Seleção Planejando e Controlando a Execução Elaborar Política Enquadrar Pessoal Certificação Abraman Disseminando o PPR Implantando Programa de Sugestões Cobrando o Cumprimento do PGS Diretoria Gerência de Operações Gerência de Paradas Gerência de Operações Engenharia % com 2º Grau Completo Cumprimento do Plano de Treinamento % de Elaboração da Política % de Implantados na Política Nº de Certificados % de Premiados no PPR Nº de Sugestões / Empregado % de Avaliação do PGS Acidentes com Afastamento

Aumentar Comprometimento das Pessoas Segurança das Pessoas. 50% 60% 70% 67% 80% 85% 100% 100% 100% 23% 47% 70% 10% 20% 30% 30% 39% 48% % 61% 66% Critério para Seleção. Planejando e Controlando a Execução. Elaborar Política. Enquadrar Pessoal. Certificação Abraman. Disseminando o PPR. Implantando Programa de Sugestões. Cobrando o Cumprimento do PGS. Diretoria. Gerência de Operações. Gerência de Paradas. Gerência de Operações. Engenharia. % com 2º Grau Completo. Cumprimento do Plano de Treinamento. % de Elaboração da Política. % de Implantados na Política. Nº de Certificados. % de Premiados no PPR. Nº de Sugestões / Empregado. % de Avaliação do PGS. Acidentes com Afastamento.")

92

Desdobramento para as Gerências

Perspectiva de Resultados 7 8 10 5% 6% 7% 3,00% 4,00% 5,00% 5,00% 6,00% 7,00% 5,00% 7,00% 8,00% 2,00 3,00 4,00 2,00 2,00 3,00 Aumentar Vendas Planejar e Controlar Custos Melhor Controle de Custos Controle Efetivo de Custos e Recebimentos Diretoria Eugênio Garibaldi Jackson Gerente de Operações Gerentes de Operações 1.1 - Aumentar Receita (Vendas) 1.2 - Aumentar Margem Negociada com Acionistas 1.3 - Gerar e Manter Caixa Receita Total (milhões) Receita Manutenção Receita Materiais Receita Paradas Margem Operacional Rentab. Manutenção Rentab. Materiais Rentab. Paradas Saldo Acumulado do Caixa (milhões) Geração de Caixa Operacional (milhões) Objetivo Indicador Metas Ação Responsável

Aumentar Margem Negociada com Acionistas Gerar e Manter Caixa. Receita Total (milhões) Receita Manutenção. Receita Materiais. Receita Paradas. Margem Operacional. Rentab. Manutenção. Rentab. Materiais. Rentab. Paradas. Saldo Acumulado do Caixa (milhões) Geração de Caixa Operacional (milhões) Objetivo. Indicador. Metas Ação. Responsável.")

93

Desdobramento para as Gerências

Perspectiva dos Clientes 2.1 - Obter Valores Elevados de Satisfação do Cliente 2.2 - Assegurar Continuidade dos Contratos e Relacionamentos Disponibilizar Soluções Integradas para o Cliente 2.4 - Incrementar a Divulgação da Empresa 2.5 - Praticar Preços Adequados ao Mercado Avaliação da Satisfação Manutenção Materiais Paradas Nº de Contratos Perdidos no Ano Nº de Soluções Disponibilizadas Nº de Consultas Recebidas % de Propostas Vencedoras 60% 65% 70% 60% 65% 70% 0 0 0 3 5 7 1 2 3 20% 26% 32% 15% 17% 20% 25% 30% 30% 20% 30% 40% Objetivo Indicador Metas Ação Responsável Medir Sistematicamente a Satisfação do Cliente Implantar nos Contratos o Modelo de Gestão JP Manutenção Viabilizando a Utilização Integrada dos Produtos da JP Brasil Divulgar a JP Manutenção em Revistas, Eventos e Desenvol- ver Site JP Manutenção Praticar Preços Competitivos e Adequados ao Mercado Gerentes de Operações Eugênio Garibaldi Jackson Diretoria

94

O BSC FORNECE UMA ESTRUTURA PARA ALINHAR AS UNIDADES DE NEGÓCIO COM

AS PRIORIDADES DA CORPORAÇÃO Scorecard Corporativo Corporação Temas Medidas Negócio de linha Serviços compartilhados UN A UN B UN C UN D 1.Crescimento financeiro 2.Encantar o cliente 3.Relacionamento ganha-ganha 4.Seguro e confiável 5.Fornecedor competitivo 6.Bom vizinho 7.Qualidade 8.Mão de obra motivada e preparada xxx Marketing nas lojas de conveniência Marketing da gasolina Serviços de produção Programa de fornecedores Segurança e meio ambiente Tecnologia da informação Recursos Humanos

95

“LINK”COM AS FUNÇÕES DE SUPORTE

ESTABELECENDO UM “LINK”COM AS FUNÇÕES DE SUPORTE Acionista Coorporação/Grupo UN A UN B UN C Funções de Suporte Departamentos Times/Indivíduos 1. O Scorecard da função de apoio é baseada na sua missão (“papel”) 2. As medidas financeiras são compartilhadas com a corporação/grupo. 3. Medidas do cliente são linkadas com os scorecard das unidades de negócio . 4. Um “acordo” de serviço formal define expectativas e facilita o feed-back.

2. As medidas financeiras são compartilhadas com a corporação/grupo. 3. Medidas do cliente são linkadas com os scorecard das unidades de negócio . 4. Um acordo de serviço formal define expectativas e facilita o feed-back.")

96

TI É UM DOS VÁRIOS SERVIÇOS COMPARTI- LHADOS PELAS UNIDADES DE NEGÓCIO

BSC Corporativo Corporação Temas Medidas Negócio de linha Serviços compartilhados UN A UN B UN C UN D 1.ROE-Utilização do capital 2.Crescimento de mercado 3.Adequação regulatória 4.Lucro 5.Gerenciamento reclamações 6.Produtividade operacional 7.Competência do staff 8.Suporte tecnológico xxx Financeira Marketing Legal Reclamações Recursos Humanos Serviços de informação Cada UN desenvolve um BSC refletindo a estratégia e as prioridades da corporação. TI e UN’s desenvolvem BSC comuns. TI consolida o scorecard da UN para desenvolver sua própria estratégia integrada.

97

ATINGINDO OS TIMES E INDIVÍDUOS

Acionista Coorporação/Grupo UN A UN B UN C Funções de Apoio Departamentos Times/Indivíduos 1. Providenciar um veículo de comunicação estratégica. 2. Tornar explícitas as expectativas e contribuições dos times. 3. Fornecer meios para identificar e estabelecer prioridades para as iniciativas locais

98

FEEDBACK ESTRATÉGICO CRIA APRENDIZADO ESTRATÉGICO

A Estratégia BSC da Pioneer’s Desempenho Iniciativas & Programas “Loop” de controle operacional Realocar prioridades Atualizar a estratégia Resultados INSIGHT “Testando hipóteses e capturando aprendizado” Diálogo Reunião de gerenciamento” “Times de solução de problemas” Ação de follow-up “Fechando o loop” “Loop” de aprendizado estratégico

99

O BSC TEM TRANSFORMADO AS ORGANIZAÇÕES PARA UMA VISÃO DE

GERENCIAMENTO ESTRATÉGICO (DESLOCANDO A VISÃO TÁTICA PARA A EXTRATÉGIA) (O sistema de Gerenciamento Estratégico) Balanced Scorecard Comunicando e linkando Feed-back e aprendizado Alinhamento (coorporação/unidades) Alinhamento das funções de apoio Times e indivíduos estabelecimento de objetivo reconhecimento comunicação Atualização do gerenciamento Time executivo Sistema de feed-back Aprendizado estratégico Traduzindo a visão Plano de negócios Clarificação Consenso Visão compartilhada Investimentos orientado pela estratégia Orçamento alinhados a estratégia Definir targets Iniciativas estratégicas

(O sistema de Gerenciamento Estratégico) Balanced. Scorecard. Comunicando. e linkando. Feed-back e. aprendizado. Alinhamento. (coorporação/unidades) Alinhamento das. funções de apoio. Times e indivíduos. estabelecimento. de objetivo. reconhecimento. comunicação. Atualização do. gerenciamento. Time executivo. Sistema de feed-back. Aprendizado. estratégico. Traduzindo. a visão. Plano de. negócios. Clarificação. Consenso. Visão compartilhada. Investimentos orientado pela estratégia. Orçamento alinhados a estratégia. Definir targets. Iniciativas estratégicas.")

100

Bibliografia – onde aprender mais sobre BSC

A estratégia em ação – Balanced scorecard. Robert Kaplan e David Norton. Rio de Janeiro: Ed. Campus. Organização orientada para a estratégia. Robert Kaplan e David Norton. Rio de Janeiro: Ed. Campus. Medindo o desempenho empresarial – Measuring Corporate Performance. HBR. Rio de Janeiro: Ed. Campus. Ver lista de referências comentadas para aprofundamento no tema.

Apresentações semelhantes