Carregar apresentação

A apresentação está carregando. Por favor, espere

1

Ciências Contábeis - Executivo Contabilidade Gerencial

07/04/2017 Ciências Contábeis - Executivo Disciplina Contabilidade Gerencial Aula 3 Sergio Alexandre de Souza

2

ALGUNS DADOS INICIAIS SOBRE O BALANCED SCORECARD

3

Evolução do Balanced Scorecard

Robert KAPLAN e David NORTON 1a. Concepção no início dos anos 1990 O objetivo era criar uma métrica, a fim de resolver problemas de mensuração do desempenho das firmas, indo além dos indicadores financeiros, pois são defasados e não comunicam os vetores de desempenho futuro BSC como ferramenta para acompanhar sistemas e processos gerenciais 18 18

4

Evolução do Balanced Scorecard

A fonte de valores transferiu-se dos ativos tangíveis para os ativos intangíveis Percentual de Valor de Mercado relativo a .... 1 Brokings institute 2 Baruch Lev analylis of S&P500 18 18

5

Evolução do Balanced Scorecard Robert KAPLAN e David NORTON

A 2a. Concepção a partir de 1995 O BSC poderia ser utilizado para monitorar e medir os resultados da implementação das estratégias, criando valor para os clientes atuais e futuros 18 18

6

Evolução do Balanced Scorecard

18 18

7

Evolução do Balanced Scorecard

Existe um “Gap”entre Missão-Visão-Estratégia e as Ações Cotidianas da Pessoas 18 18

8

Evolução do Balanced Scorecard

O Balanced Scorecard vincula Visão e a Estratégia às Ações Cotidianas da Pessoas 18 18

9

Por que é um Placar Balanceado?

Objetivos de curto e longo prazos Medidas financeiras e não financeiras Indicadores de ocorrências e de tendências Âmbito interno e externo 18 18

10

A Visão Geral do BSC Visão e Estratégia

Financeira: “para sermos bem sucedidos financeiramente, como devemos nos apresentar a nossos acionistas?” Cliente e Mercado: “para atingir nossa missão, como devemos nos apresentar aos nossos clientes?” Processos Internos: “para atender aos nossos clientes, que processos de negócio devem ser priorizados?” Visão e Estratégia Aprendizado e Crescimento: “para alcançarmos nossa visão, como podemos sustentar nossa capacidade de melhorar e mudar?” 18 18

11

A Organização Orientada para a Estratégia

Alinhamento de unidades de negócio e de serviços As equipes e os funcionários em torno de metas organizacionais Cinco princípios Traduzir a estratégia em termos operacionais Alinhar a organização à estratégia Transformar a estratégia em tarefa de todos Converter a estratégia em processo contínuo Mobilizar a mudança por meio da liderança executiva 18 18

12

Em resumo... O Balanced Scorecard é um modelo de gestão que auxilia as organizações a traduzir a estratégia em objetivos, indicadores, metas e planos de ação, balanceados e alinhados, que direcionam comportamentos e performance 18 18

13

ALGUNS EXEMPLOS BASEADOS NO BALANCED SCORECARD

14

MISSÃO, VISÃO, VALORES E POLÍTICA DA QUALIDADE

Exemplo de um Modelo de Gestão CLIENTES E SOCIEDADE MISSÃO, VISÃO, VALORES E POLÍTICA DA QUALIDADE ESTRATÉGIAS OBJETIVOS ESTRATÉGIAS PROCESSOS, ROTINAS E PROCEDIMENTOS RETROALIMENTAÇÃO PLANOS DE AÇÃO PLANILHAS DE CONTROLE INDICADORES ESTRATÉGICOS MEDIÇÃO E MONITORAMENTO INDICADORES DE PROCESSOS 18 18

15

Como se constrói um BSC? Perspectivas Definidas e aprovadas pela AD

Indicadores Visão Missão Valores Perspectivas Estratégias Objetivos Estratégicos Medição e Monitoramento Planos de Ação Definidas e aprovadas pela AD 18 18

16

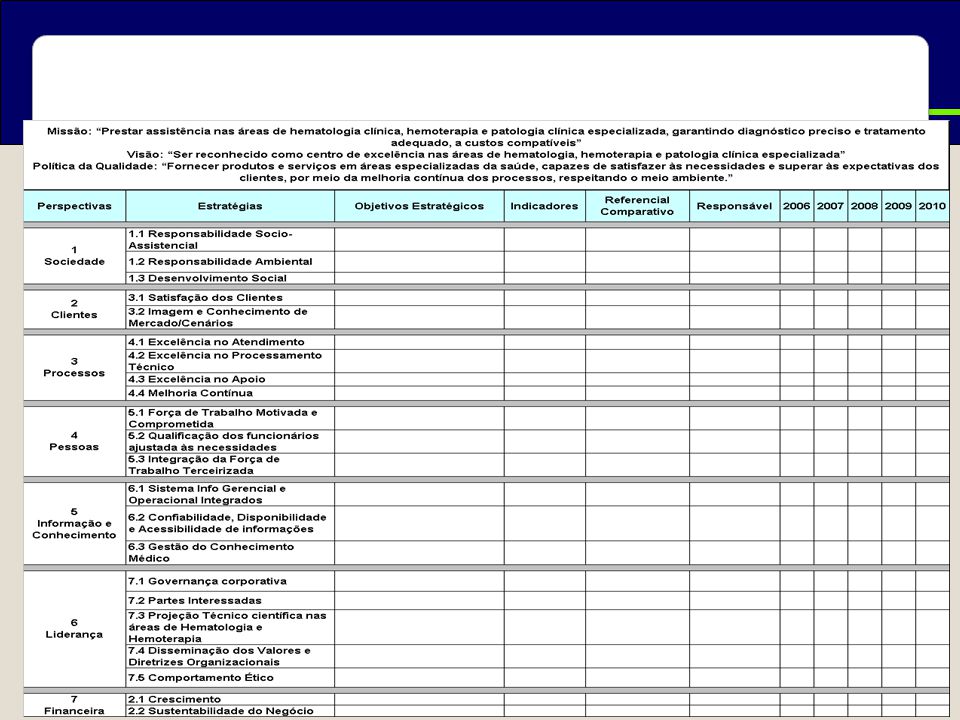

A Estrutura de um BSC - Exemplo

18 18

17

Exemplo de um Mapa Estratégico

18 18

18

Trabalho 1 - GTs 1 a 10 Problema

Situação: Empresa multinacional produtora e exportadora de autopeças na região do ABC, que possui a certificação ISO 9001, pratica a filosofia PDCA , realiza benchmarking e possui ótimo clima organizacional interno. Há cinco anos, abriu o seu capital. Problema Estabelecer estratégias e indicadores dentro de uma visão BSC – utilizando as 4 perspectivas clássicas – que permitam administrar essa empresa e suas demandas. Buscar o alinhamento entre essas estratégias e esses indicadores.

19

Trabalho 4 - GTs 1 a 4 GT 1 / 3 / 5 Perspectiva Financeira GT 2 / 4 / 6 Perspectiva Clientes GT 7 / 8 Perspectiva Processos Internos GT 9 / 10 Perspectiva Aprendizado e Crescimento

Apresentações semelhantes

Prof. Cláudio.>")